ąŠŲ¼│╔▒Šš╝▒╚Ė▀▀_(d©ó)83%ŻĪ╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ęÄ(gu©®)─ŻĪóĖéĀÄĖ±Šų╝░░l(f©Ī)š╣?ji©”)ō┴?/h1>

ļSų°š■Ė«īó░l(f©Ī)š╣öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)╔Ž╔²ų┴ć°╝ęæ(zh©żn)┬įīė├µŻ¼Ę■äš(w©┤)Ų„▀@éĆ╩ņŽżėų─░╔·Ą─«a(ch©Żn)śI(y©©)ųØušŠĄĮ┴╦┼_Ū░ĪŻ▒Š╬─īóŠ▀¾w║═┤¾╝ę┴─┴─ĄĮĄū╩▓├┤╩ŪĘ■äš(w©┤)Ų„Ż┐ĘųŽĒŽ┬ąąśI(y©©)š¹¾w╩ął÷ęÄ(gu©®)─ŻŪķørĪóĖéĀÄĖ±Šų╝░╩ął÷░l(f©Ī)š╣?ji©”)ō┴”Ż¼ęį╣®ģó┐╝Ī?/span>

╩▓├┤╩ŪĘ■äš(w©┤)Ų„Ż┐

Å─ė▓╝■╝▄śŗ(g©░u)üĒ┐┤Ż¼Ę■äš(w©┤)Ų„║═╬ęéā?n©©i)š│Żė├ĄĮĄ─ėŗ╦ŃÖC(j©®)▒╚▌^ŽÓ╦ŲŻ¼Č╝░³└©CPUĪóā╚(n©©i)┤µĪóė▓▒PĪóų„░Õ║═ļŖį┤ęį╝░▀BĮėŲ„Ą╚ĪŻ╬ęéā┐╔ęį░čĘ■äš(w©┤)Ų„└ĒĮŌ╩Ūę╗ĘNĖ▀ąį─▄ėŗ╦ŃÖC(j©®)Ż¼į┌ąį─▄ĪóĘĆ(w©¦n)Č©ąįĪó░▓╚½ąįĪó┐╔═žš╣ąįĘĮ├µę¬Ū¾Ė³Ė▀ĪŻ

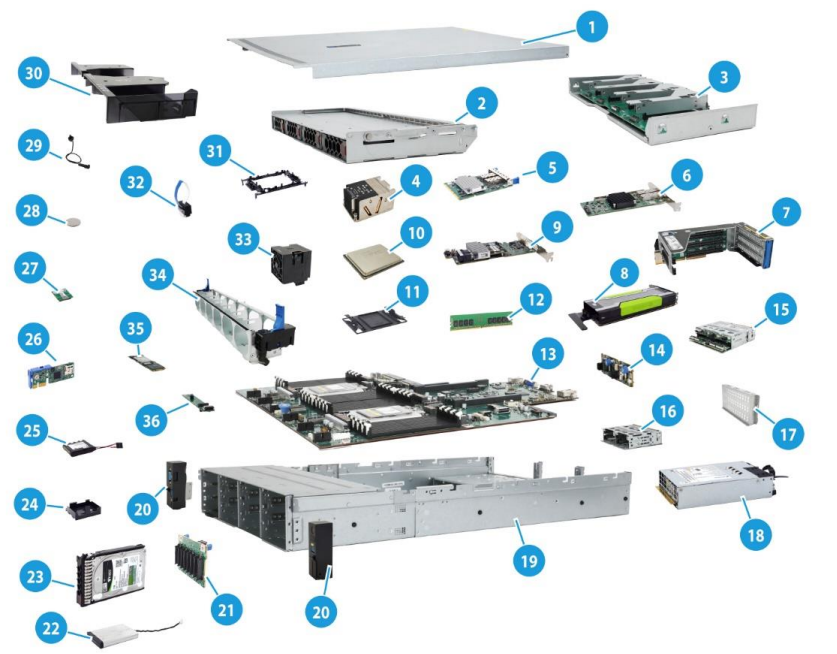

H3C UniServer R4900 G5Ę■äš(w©┤)Ų„╬’└Ēą╬æB(t©żi)

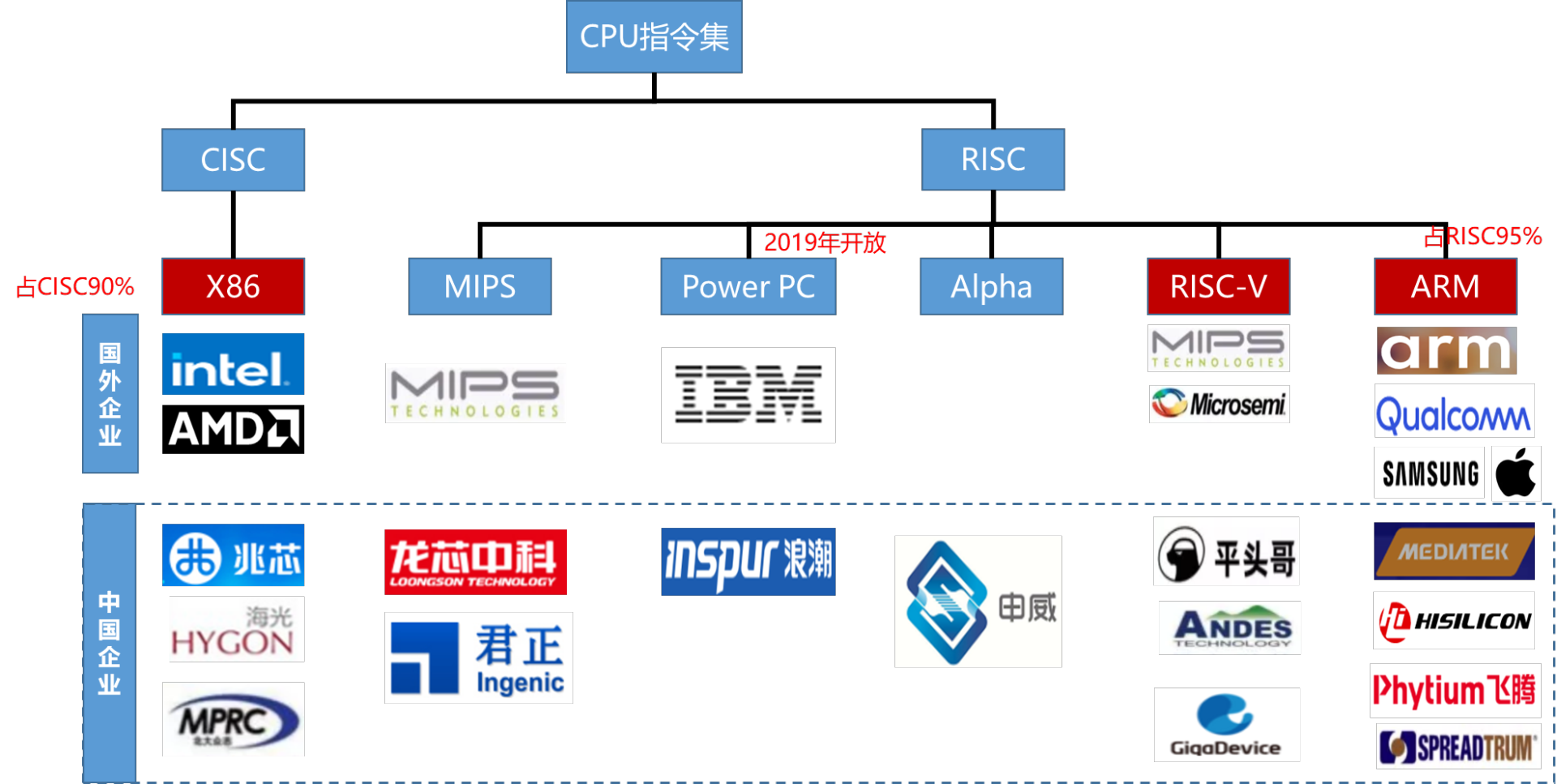

ę╗░Ń╔ŽŻ¼Ė∙ō■(j©┤)╩ął÷æ¬(y©®ng)ė├š╝▒╚░čĘ■äš(w©┤)Ų„Ęų×ķX86Ę■äš(w©┤)Ų„║═ĘŪX86Ę■äš(w©┤)Ų„Ż©╝┤Non-X86Ę■äš(w©┤)Ų„Ż¼ų„ę¬ęįARMĪóPowerĄ╚RISC╝▄śŗ(g©░u)×ķų„Ż®ĪŻ

ųĖ┴Ņ╝»╝╝ąg(sh©┤)┬ĘÅĮĘųŅÉ╝░┤·▒ĒŲ¾śI(y©©)

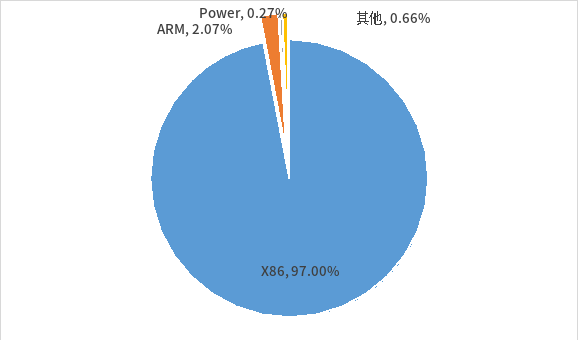

─┐Ū░╩╣ė├X86╝▄śŗ(g©░u)Ą─Ę■äš(w©┤)Ų„CPU╚į╚╗š╝ō■(j©┤)Į^ī”ā×(y©Łu)ä▌ĪŻ░┤šš2021─ĻĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼X86╝▄śŗ(g©░u)╩ął÷š╝▒╚Ė▀▀_(d©ó)97%Ż¼ęįARM×ķ┤·▒ĒĄ─RISCĮY(ji©”)śŗ(g©░u)Į³─ĻüĒį÷ķLčĖ├═Ż¼ė╚Ųõć°ā╚(n©©i)šQ╔·┴╦ęį╚A×ķ║Ż╦╝Īó░ó└’ŲĮŅ^Ėń×ķ┤·▒ĒąŠŲ¼Ų¾śI(y©©)ĪŻ

Ę■äš(w©┤)Ų„CPU╩ął÷Ę▌Ņ~X86╝▄śŗ(g©░u)š╝ų„ī¦(d©Żo)

┘Y┴ŽüĒį┤Ż║Wind

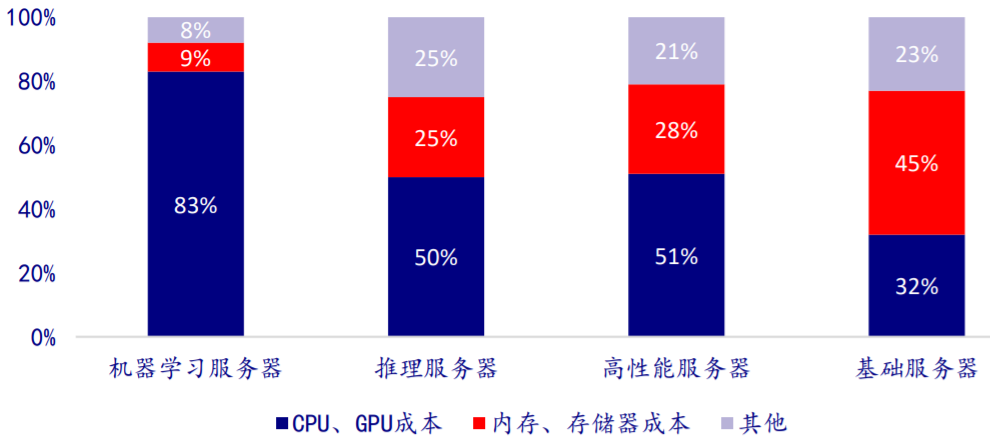

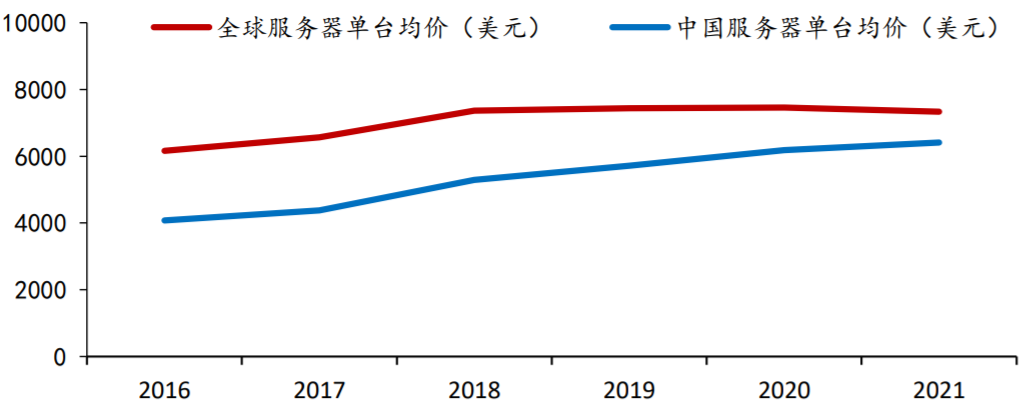

║├¢|╬„«ö(d©Īng)╚╗ārĖ±ę▓Ė▀Ż¼║═╚š│Ż╩╣ė├Ą─ėŗ╦ŃÖC(j©®)ę╗śėŻ¼CPU╝░GPU×ķ┤·▒ĒĄ─ąŠŲ¼š╝ō■(j©┤)ų„ꬥ─│╔▒ŠĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ąŠŲ¼│╔▒Šį┌╗∙ĄA(ch©│)ą═Ę■äš(w©┤)Ų„ųą╝sš╝┐é│╔▒ŠĄ─32%Ż¼Č°į┌Ė▀ąį─▄╗“Ė³ÅŖ(qi©óng)ąį─▄Ą─Ę■äš(w©┤)Ų„ųąŻ¼ąŠŲ¼│╔▒Šš╝▒╚Ė▀▀_(d©ó) 50%~83%ĪŻ

Ę■äš(w©┤)Ų„│╔▒Šśŗ(g©░u)│╔

Å─ĮKČ╦«a(ch©Żn)ŲĘ╩█ār┐╔ęį┐┤ĄĮŻ¼ 2021─Ļ╚½Ū“Ę■äš(w©┤)Ų„ŲĮŠ∙å╬ārĖ▀▀_(d©ó)7328 ├└į¬/┼_Ż©╝s║Ž╚╦├±Ä┼4.9╚fį¬Ż®Ż¼į┌Ī░╬’├└ār┴«Ī▒ų°ĘQĄ─ųąć°╩ął÷ę▓▀_(d©ó)ĄĮ┴╦6415 ├└į¬/┼_Ż©╝s║Ž╚╦├±Ä┼4.3╚fį¬Ż®Ż¼▀h(yu©Żn)│¼ę╗░Ńėŗ╦ŃÖC(j©®)750├└į¬/┼_Ż©╝s║Ž╚╦├±Ä┼0.5╚fį¬Ż®Ą─╩█ārŻ¼▀h(yu©Żn)▓╗╩Ūę╗░Ń╚╦┐╔ęį┘IĄ├ŲĄ─Ż¼─Ū├┤Č╝╩Ū─Ūą®╚╦į┌┘I─žŻ┐

Į³─ĻüĒ╚½Ū“╝░ųąć°Ę■äš(w©┤)Ų„å╬ār╔Ž╔²┌ģä▌├„’@

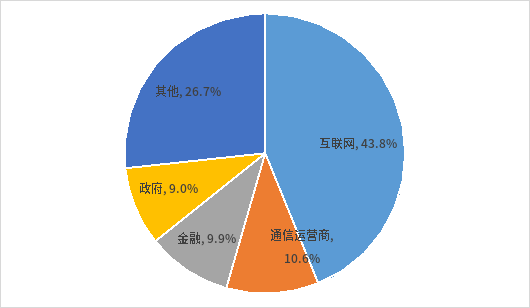

ø]ÕeŻ¼ų„ę¬▀Ć╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)║══©ą┼Ą╚Ī░┤¾æ¶Ī▒š╝ō■(j©┤)ų„ī¦(d©Żo)ĪŻĖ∙ō■(j©┤)╩ß└ĒŻ¼2021─Ļųąć°Ę■äš(w©┤)Ų„╩ął÷ųąŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)Ż©ęŲäė╗ź┬ō(li©ón)ŠW(w©Żng)¤ß│▒Ż®Īó═©ą┼▀\ĀI╔╠Ż©4G/5GūāĖ’Ż®║═Į╚┌Īóš■Ė«Ą╚é„Įy(t©»ng)Ī░┤¾æ¶Ī▒╩Ūų„ꬥ─ąĶŪ¾ų„¾wĪŻ

2021─Ļųąć°Ę■äš(w©┤)Ų„ĮKČ╦ąĶŪ¾š╝▒╚

ļSų°š■Ė«īó░l(f©Ī)š╣öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)╔Ž╔²ų┴ć°╝ęæ(zh©żn)┬įīė├µŻ¼¢|öĄ(sh©┤)╬„╦Ń┤¾─╗▓╝Šų└Łķ_Ż¼Ę■äš(w©┤)Ų„ū„×ķĄūīė╗∙ĄA(ch©│)ąąśI(y©©)Ż¼Ųõ╩ął÷Øō┴”ę²░l(f©Ī)┴╦ą┬ę╗▌åĄ─╩ął÷¤ß│▒ĪŻ

«ö(d©Īng)Ū░Ę■äš(w©┤)Ų„╩ął÷ęÄ(gu©®)─ŻėąČÓ┤¾Ż┐

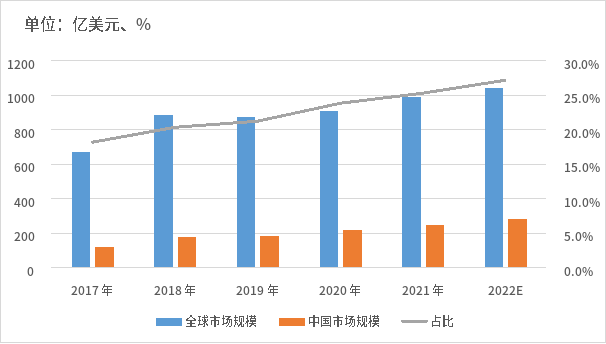

▀Ć╩ŪöĄ(sh©┤)ō■(j©┤)šfįÆŻ¼Ė∙ō■(j©┤)IDCĮy(t©»ng)ėŗ║═ąŠ░╦ĖńģR┐é╩ß└ĒŻ¼Įžų┴2021─ĻĄū╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)992ā|├└į¬Ż¼═¼▒╚į÷ķL9.01%ĪŻųąć°╩ął÷ęÄ(gu©®)─Ż╝s251ā|├└į¬Ż¼Į³─ĻüĒš╝╚½Ū“▒╚ųž│╩¼F(xi©żn)┐ņ╦┘╔Ž╔²┌ģä▌Ż¼ęč│╔×ķ╚½Ū“ūŅų„ꬥ─Ę■äš(w©┤)Ų„į÷ķL╩ął÷ĪŻ

2017-2022─Ļ╚½Ū“╝░ųąć°Ę■äš(w©┤)Ų„╩ął÷ęÄ(gu©®)─ŻŪķør

Å─ĮKČ╦╩ął÷ąĶŪ¾üĒ┐┤Ż¼į┌ć°ā╚(n©©i)═ŌöĄ(sh©┤)ō■(j©┤)┴„┴┐čĖ╦┘į÷ķLęį╝░╣½ėąįŲ┼Ņ▓¬░l(f©Ī)š╣Ą─▒│Š░Ž┬Ż¼Į³10─ĻüĒ╚½Ū“╦Ń┴”Ą─į÷ķL├„’@£■║¾ė┌öĄ(sh©┤)ō■(j©┤)Ą─į÷ķLŻ¼Ę■äš(w©┤)Ų„ū„×ķįŲŠW(w©Żng)¾wŽĄųąūŅųžę¬Ą─╦Ń┴”╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼╬┤üĒ┤µį┌Š▐┤¾Ą─│╔ķL┐šķgĪŻ

Į³10─ĻüĒ╚½Ū“╦Ń┴”Ą─į÷ķL├„’@£■║¾ė┌öĄ(sh©┤)ō■(j©┤)Ą─į÷ķL

Ė∙ō■(j©┤)ŅA(y©┤)£yŻ¼╬┤üĒ╩«─Ļā╚(n©©i)╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ęÄ(gu©®)─Żėą═¹ŠS│ų5-10%Ą─ĘĆ(w©¦n)Č©į÷ķLŻ¼ųąć°ū„×ķ╬┤üĒūŅų„ꬥ─į÷┴┐╩ął÷Ż¼2022-2030─Ļķg╩ął÷ęÄ(gu©®)─Żį÷╦┘īó│¼▀^15%ĪŻį┌ć°╝ęš■▓▀ų¦│ųĪó┘Q(m©żo)ęūĀÄČ╦ų«Ž┬ć°«a(ch©Żn)╠µ┤·╝ė╦┘Ą─┤¾▒│Š░Ž┬Ż¼ć°ā╚(n©©i)Ņ^▓┐ÅS╔╠æ{ĮĶ▒Š═┴╗»Īó╝╝ąg(sh©┤)Ęe└█║═Ę■äš(w©┤)─▄┴”Ą╚▒╚▌^ā×(y©Łu)ä▌┐ņ╦┘ōīš╝╩ął÷ĪŻ

──ą®ÅS╔╠ū÷Ą─▒╚▌^║├Ż┐

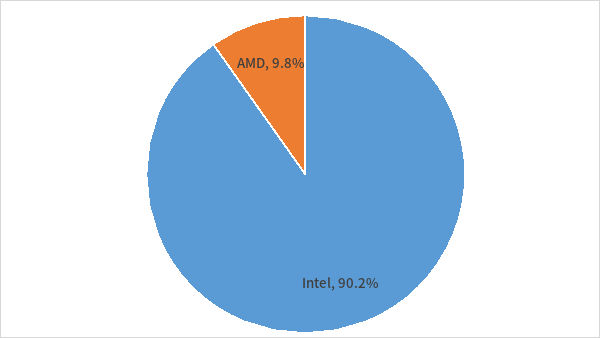

Å─╔Žė╬Ę■äš(w©┤)Ų„║╦ą─Ą─ąŠŲ¼ŅI(l©½ng)ė“üĒ┐┤Ż¼X86ę└╚╗╩ŪCPUų„┴„╝▄śŗ(g©░u)Ż¼╩ął÷ķLŲ┌▒╗Intel║═AMD×ķ┤·▒ĒĄ─ÅS╔╠ē┼öÓĪŻARM╝▄śŗ(g©░u)ū„×ķĘ■äš(w©┤)Ų„ąŠŲ¼ŅI(l©½ng)ė“Ą─ą┬ąŃųĄĄ├ĻP(gu©Īn)ūóŻ¼Ą½┐é¾w╩ął÷š╝▒╚ŽÓī”▌^ąĪŻ¼─┐Ū░ć°ā╚(n©©i)═Ō░³└©╣╚ĖĶĪóüå±R▀d╝░╚A×ķĪó░ó└’Ą╚Š∙ĘeśO▀M(j©¼n)ąą▓╝ŠųĪŻ

Ę■äš(w©┤)Ų„║╦ą─CPU X86╝▄śŗ(g©░u)ÅS╔╠Ę▌Ņ~Ūķør

╗žĄĮĘ■äš(w©┤)Ų„╩ął÷┐┤Ż¼Į³╬Õ─ĻüĒ╚½Ū“Ę■äš(w©┤)Ų„╩ął÷Ė±ŠųŽÓī”ĘĆ(w©¦n)Č©Ż¼ą┬╚A╚²/HPEĪó┤„Ā¢Īó└╦│▒╝░┬ō(li©ón)Žļš╝ō■(j©┤)ų„ę¬╩ął÷Ę▌Ņ~ĪŻŲõųąĄ─└²═Ō╩Ū╚A×ķė╔ė┌╩▄ųŲ▓├ė░Ēæ═╦│÷┴╦X86 Ę■äš(w©┤)Ų„╩ął÷Ż¼ŲõäāļxĄ─│¼Š█ūāėą═¹į┌╬┤üĒÄū─Ļā╚(n©©i)ųØuĮė╣▄┐š╚▒╩ął÷ĪŻ┴Ē═Ō▒╚▌^ųĄĄ├ĻP(gu©Īn)ūóĄ─╩Ūęį│¼╬óĪóÅV▀_(d©ó)Īó╚╩īÜĪó╝░°Ö║ŻŠ½├▄Ą╚×ķ┤·▒ĒĄ─ODMÅS╔╠ļSų°Č©ųŲ╗»ąĶŪ¾į÷ķLŻ¼╩ął÷Ę▌Ņ~ę▓Ą├ĄĮę╗Č©╠ß╔²ĪŻ

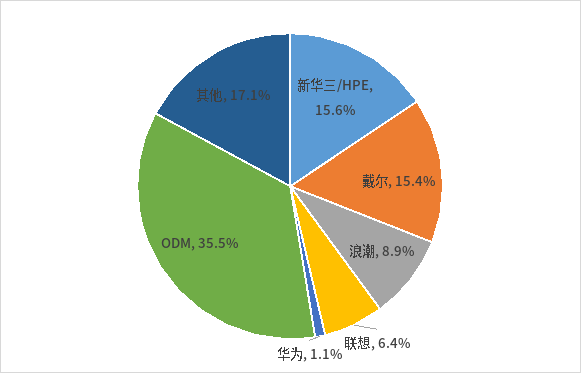

2021─Ļ╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ÅS╔╠Ę▌Ņ~š╝▒╚

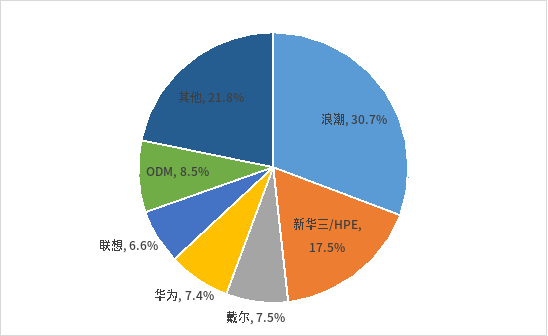

ųąć°╩ął÷ĘĮ├µŻ¼└╦│▒ęį30.7%Ą─╩ął÷Ę▌Ņ~š╝ō■(j©┤)ŅI(l©½ng)Ž╚Ż¼ą┬╚A╚²/HPEĪó┤„Ā¢Īó┬ō(li©ón)ŽļĪó╚A×ķĘųäeęį17.5%Īó7.5%Īó7.4%╝░6.6%Ż©2020─Ļ19.2%Ż®ę└┤╬┼┼Č■Īó╚²Īó╦─Īó╬Õ╬╗ĪŻ┐╔ęį┐┤ĄĮŻ¼│²╚A×ķė╔ė┌▓╗┐╔┐╣Š▄ę“╦ž╩ął÷Ę▌Ņ~┤¾Ę∙Ž┬╗¼═ŌŻ¼╚½Ū“╝░ųąć°╩ął÷ųąŅ^▓┐ÅS╔╠Ą─╩ął÷ĖéĀÄĖ±ŠųŽÓī”ĘĆ(w©¦n)Č©ĪŻ

2021─Ļųąć°Ę■äš(w©┤)Ų„╩ął÷ÅS╔╠Ę▌Ņ~š╝▒╚

š¹¾wüĒ┐┤Ż¼░ķļSų°įŲėŗ╦ŃĢr┤·Ą─ĄĮüĒŻ¼ć°ā╚(n©©i)Ą─īŻśI(y©©)Ę■äš(w©┤)Ų„ÅS╔╠╝ė╦┘╝╝ąg(sh©┤)äō(chu©żng)ą┬Ż¼ųØuīŹ¼F(xi©żn)┴╦Ž“Ė▀Č╦╩ął÷Ą─ØB═ĖŻ¼▓╗öÓöDē║║Ż═ŌĘ■äš(w©┤)Ų„ÅS╔╠į┌Ę■äš(w©┤)Ų„╩ął÷Ą─Ę▌Ņ~╝░░l(f©Ī)š╣┐šķgĪŻĄ½╩ŪŻ¼╬ęéāę└┼fæ¬(y©®ng)įōūóęŌĄĮŻ¼ć°ā╚(n©©i)ÅS╔╠į┌X86╝▄śŗ(g©░u)ąŠŲ¼╝░GPU×ķ┤·▒ĒĄ─╔Žė╬ąŠŲ¼Łh(hu©ón)╣Ø(ji©”)ę└┼f╩▄ųŲė┌ć°═Ōė╚Ųõ╩Ū├└┘YÅS╔╠Ż¼Å─╚A×ķĄ─Į╠ė¢(x©┤n)üĒ┐┤ć°«a(ch©Żn)╠µ┤·ä▌į┌▒žąąĪŻ

╬┤üĒ░l(f©Ī)š╣?ji©”)ō┴”į§├┤śėŻ?/span>

Ė∙ō■(j©┤)ŪÕ╚A┤¾īW(xu©”)Ą─ĪČ2021-2022╚½Ū“ėŗ╦Ń┴”ųĖöĄ(sh©┤)įu╣└ł¾ĖµĪĘ╠ß│÷Ż¼╬┤üĒųąć°ėŗ╦Ń┴”ųĖöĄ(sh©┤)├┐╠ß╔²1³cŻ¼Ųõī”ė┌GDPį÷ķLĄ─═Ųäė┴”īó╠ßĖ▀ĄĮ3▒ČŻ¼ī”Įø(j©®ng)Ø·(j©¼)Ą─└Łäėū„ė├ūāĄ├śO×ķ’@ų°Ż¼▀h(yu©Żn)│¼╚š▒ŠĪóĄ┬ć°Ą╚Ųõ╦¹ųž³cć°╝ę╦«ŲĮŻ¼ąąśI(y©©)Š▀éõ▌^┤¾Ą─░l(f©Ī)š╣?ji©”)ō┴”Ī?/span>

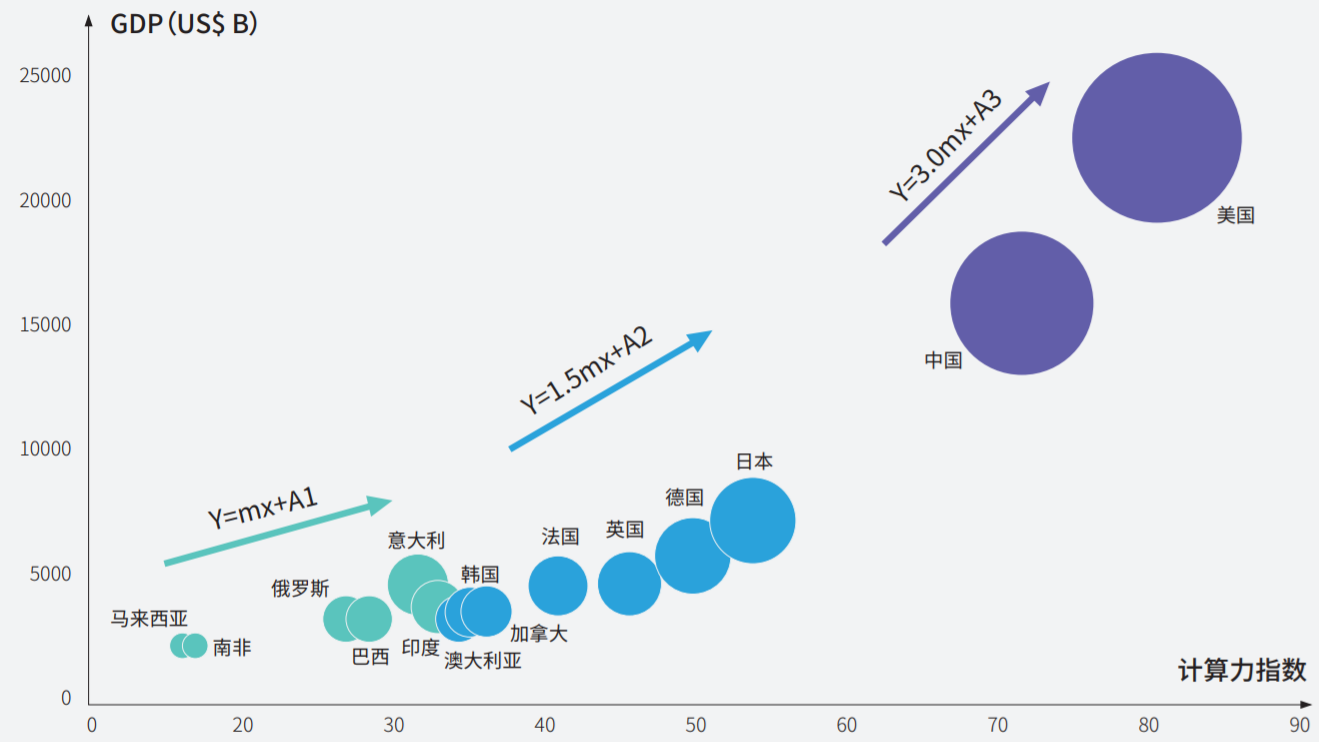

ėŗ╦Ń┴”ųĖöĄ(sh©┤)┼cGDP╗žÜwĘų╬÷┌ģä▌

ķL▀h(yu©Żn)üĒ┐┤Ż¼2022─ĻĪČĪ░╩«╦─╬ÕĪ▒öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ęÄ(gu©®)äØĪĘ╠ß│÷Ż¼ĄĮ2025─ĻŻ¼öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)║╦ą─«a(ch©Żn)śI(y©©)į÷╝ėųĄš╝GDP▒╚ųž▀_(d©ó)ĄĮ10%Ż¼╬’┬ō(li©ón)ŠW(w©Żng)ĪóųŪ─▄Ų¹▄ćĄ╚ą┬ł÷Š░Ą─╝ė╦┘┬õĄžŻ¼║Ż┴┐öĄ(sh©┤)ō■(j©┤)▀\╦Ń║═┤µā”Ą─ąĶŪ¾īó┐ņ╦┘į÷ķLŻ¼»B╝ėöĄ(sh©┤)ō■(j©┤)ųąą─Ą╚ą┬╗∙Į©Į©įO(sh©©)ę¬Ū¾Ż¼╬┤üĒÄū─Ļęįųąć°×ķ┤·▒ĒĄ─Ę■äš(w©┤)╔╠╩ął÷īó│╔×ķ╚½Ū“ūŅų„ę¬╩Ūį÷┴┐╩ął÷ų«ę╗ĪŻ

┐éĮY(ji©”)

Č╠Ų┌ā╚(n©©i)Ż¼ļSų°5G╔╠ė├Īó╬’┬ō(li©ón)ŠW(w©Żng)ĪóųŪ─▄Ų¹▄ćĄ╚ą┬ł÷Š░Ą─╝ė╦┘┬õĄžŻ¼╦Ń┴”ąĶŪ¾│ų└m(x©┤)į÷ķLŻ╗ųąķLŲ┌üĒ┐┤Ż¼┐┤AIĪóųŪ─▄±{±éĪóį¬ėŅųµĄ╚ą┬ł÷Š░ą┬ąĶŪ¾īó═ŲäėąąśI(y©©)ąĶŪ¾▓╗öÓĄ³┤·ĪŻć°ā╚(n©©i)ÅS╔╠į┌Ę■äš(w©┤)Ų„╩ął÷ęčųØuš╝ō■(j©┤)ę╗Č©ā×(y©Łu)ä▌Ż¼ļSų°╬┤üĒūįų„┐╔┐žąĶŪ¾ų▓Į┬õĄžŻ¼░³└©ųą┐Ų╩’╣ŌĪó╚A×ķĄ╚ę╗¾w╗»ÅS╔╠īóėą═¹š╝ō■(j©┤)Ž╚ÖC(j©®)Ż¼│ų└m(x©┤)ĘųŽĒąąśI(y©©)╝t└¹ĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─ĢrķgŻ║2022-08-17

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")