ļŖ┴”─▄į┤╬ŻÖC(j©®)Ž┬Ż¼ą┬ą═ā”(ch©│)─▄ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų║═░ļī¦(d©Żo)¾wÖC(j©®)Ģ■(hu©¼)

Į±─ĻęįüĒ(l©ói)Ż¼ĻP(gu©Īn)ė┌ą┬ą═ā”(ch©│)─▄Ą─└¹║├š■▓▀▓╗öÓŻ¼Å─Ž┬ė╬æ¬(y©®ng)ė├╩ął÷(ch©Żng)üĒ(l©ói)┐┤Ż¼ļSų°Ė³ČÓą┬ą═ā”(ch©│)─▄ĒŚ(xi©żng)─┐┬õĄžŻ¼░³└©PCSĪóEMS╝░BMSĄ╚ą┬ą═ā”(ch©│)─▄║╦ą─«a(ch©Żn)śI(y©©)µ£Łh(hu©ón)╣Ø(ji©”)╣®æ¬(y©®ng)╔╠īóĢ■(hu©¼)ėŁüĒ(l©ói)└¹║├ĪŻ

1Īóą┬ą═ā”(ch©│)─▄ęč│╔×ķą┬─▄į┤▐D(zhu©Żn)ą═▒žė╔ų«┬Ę

Å─ąąśI(y©©)╩ął÷(ch©Żng)¼F(xi©żn)ĀŅĪó╝╝ąg(sh©┤)░l(f©Ī)š╣╝░š■▓▀┌ģŽ“üĒ(l©ói)┐┤Ż¼ą┬ą═ā”(ch©│)─▄ąąśI(y©©)╣š³c(di©Żn)īóų┴Ż¼ęčųØu│╔×ķą┬─▄į┤«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ą═▒žė╔ų«┬ĘĪŻ

ą┬ą═ā”(ch©│)─▄ęč│╔×ķą┬─▄į┤▐D(zhu©Żn)ą═▒žė╔ų«┬Ę

Å─╩ął÷(ch©Żng)æ¬(y©®ng)ė├¼F(xi©żn)ĀŅüĒ(l©ói)┐┤Ż¼ļm╚╗│ķ╦«ąŅ─▄š╝▒╚▌^Ė▀Ż©86.2%Ż®Ż¼Ą½╩▄Ąž└ĒŁh(hu©ón)Š│ųŲ╝sĪó═Č┘YĖ▀╝░Į©įO(sh©©)ų▄Ų┌ķL(zh©Żng)Ą╚ė░Ēæ░l(f©Ī)š╣?ji©”)uŠÅŻ╗õćļxūėļŖ│žą┬ą═ā”(ch©│)─▄Ż©11.1%Ż®×ķ┤·▒ĒĄ─ļŖ╗»īW(xu©”)ą┬ą═ā”(ch©│)─▄š²│╔×ķą┬į÷čbÖC(j©®)ų„ę¬┴”┴┐Ż╗Ųõ╦¹╚ńŌcļxūėļŖ│žŻ©Ōc┴“ļŖ│ž×ķų„Ż®Īóę║┴„ļŖ│ž╝░¤ßą┬ą═ā”(ch©│)─▄Ż©╚█╚┌¹}ā”(ch©│)¤ß×ķ┤·▒ĒŻ®Ą─╔ą╠Äė┌╝╝ąg(sh©┤)ķ_(k©Īi)░l(f©Ī)ļAČ╬ĪŻ

ą┬ą═ā”(ch©│)─▄╝╝ąg(sh©┤)ĘųŅÉ╝░æ¬(y©®ng)ė├š╝▒╚Ūķør

õćļŖ×ķ┤·▒ĒĄ─ļŖ╗»īW(xu©”)ą┬ą═ā”(ch©│)─▄į÷╦┘▀h(yu©Żn)Ė▀ė┌š¹¾wą┬ą═ā”(ch©│)─▄ęÄ(gu©®)─Żį÷╦┘

Å─╔╠śI(y©©)╗»┌ģä▌(sh©¼)üĒ(l©ói)┐┤Ż¼õćļxūėļŖ│žą┬ą═ā”(ch©│)─▄ąįār(ji©ż)▒╚═╣’@Ż¼─┐Ū░ęč▀M(j©¼n)╚ļ╔╠śI(y©©)╗»┐ņ╦┘░l(f©Ī)š╣ļAČ╬ĪŻ

õćļŖ│ž╩Ūą┬ą═ā”(ch©│)─▄╝╝ąg(sh©┤)ųą╔╠śI(y©©)╗»▀M(j©¼n)│╠░l(f©Ī)š╣ūŅ┐ņĄ─╝╝ąg(sh©┤)ų«ę╗

2ĪóõćļxūėļŖ│žą┬ą═ā”(ch©│)─▄«a(ch©Żn)śI(y©©)µ£╚½Š░łDę╗ė[

Å─õćļxūėļŖ│žą┬ą═ā”(ch©│)─▄«a(ch©Żn)śI(y©©)µ£╚½Š░łDüĒ(l©ói)┐┤Ż¼╔Žė╬õćļŖ│ž╩Ūš¹éĆ(g©©)ŽĄĮy(t©»ng)ųąĄ─║╦ą─Ż¼│╔▒Šš╝▒╚╝s67%Ż╗Ųõ╦¹╚ńPCSŻ©ļpŽ“ūā┴„Ų„Ż®ĪóBMSŻ©ļŖ│ž╣▄└ĒŽĄĮy(t©»ng)Ż®Īó║═EMSŻ©─▄┴┐╣▄└ĒŽĄĮy(t©»ng)Ż®Ą╚║╦ą─Ų„╝■Ęųäeš╝10%Īó9%║═2%ĪŻ«a(ch©Żn)śI(y©©)µ£ųąė╬░³└©ą┬ą═ā”(ch©│)─▄ŽĄĮy(t©»ng)╝»│╔╝░░▓čbŻ¼Ž┬ė╬ęįļŖ┴”ŽĄĮy(t©»ng)ą┬ą═ā”(ch©│)─▄Ż©░l(f©Ī)ļŖé╚(c©©)ĪóļŖŠW(w©Żng)é╚(c©©)Ż®╝░ė├æ¶é╚(c©©)æ¬(y©®ng)ė├×ķų„ĪŻ

õćļŖą┬ą═ā”(ch©│)─▄«a(ch©Żn)śI(y©©)µ£╚½Š░łD

š¹¾wüĒ(l©ói)┐┤Ż¼BMS║═PCSū„×ķļŖ╗»īW(xu©”)ą┬ą═ā”(ch©│)─▄Ą─Ėąų¬║═øQ▓▀║╦ą─Ż¼ąąśI(y©©)║╦ą─╝╝ąg(sh©┤)▒┌ēŠŽÓī”(du©¼)▌^Ė▀ĪŻ╚ńPCSĄ─║╦ą─Ų„╝■į┌ė┌IGBTŻ¼╝╝ąg(sh©┤)┼c╣ŌĘ³─µūāŲ„╝╝ąg(sh©┤)═¼į┤Ż¼ąąśI(y©©)ā╚(n©©i)Ą─╣®æ¬(y©®ng)╔╠┤¾ČÓ×ķ╣ŌĘ³─µūāŲ„ÅS╔╠ĪŻÅ─░l(f©Ī)š╣?ji©”)ō┴”ü?l©ói)┐┤Ż¼ļSų°ć°(gu©«)ā╚(n©©i)ą┬ą═ā”(ch©│)─▄«a(ch©Żn)śI(y©©)ąĶŪ¾┐ņ╦┘öU(ku©░)ÅłŻ¼õćļŖ│ž╝░BMSĪóPCSĄ╚║╦ą─į¬Ų„╝■Łh(hu©ón)╣Ø(ji©”)īó┬╩Ž╚ėŁüĒ(l©ói)ąĶŪ¾▒¼░l(f©Ī)ĪŻ

─Ūą®ÅS╔╠īóėą═¹╩▄ęµė┌┤╦─žŻ┐

3Īóą┬ą═ā”(ch©│)─▄╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘų╬÷

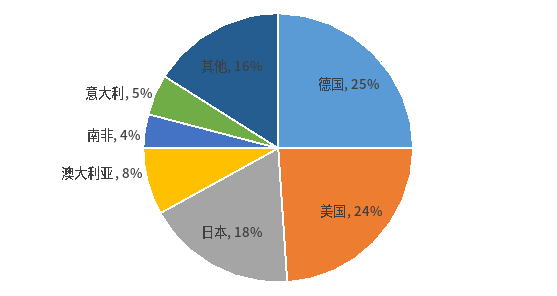

Å─õćļŖ│žą┬ą═ā”(ch©│)─▄ŽĄĮy(t©»ng)Ė„║╦ą─Łh(hu©ón)╣Ø(ji©”)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųüĒ(l©ói)┐┤Ż¼░³└©╚²ąŪSDIĪóLGESĪó╠ž╦╣└Ł╝░īÄĄ┬Ģr(sh©¬)┤·Īó▒╚üåĄŽĪóĻ¢(y©óng)╣ŌļŖį┤Īó║Ż▓®╦╝äō(chu©żng)Ą╚ć°(gu©«)ā╚(n©©i)═ŌÅS╔╠š╝ō■(j©┤)▌^┤¾╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╩ął÷(ch©Żng)╝»ųąČ╚▌^Ė▀ĪŻ

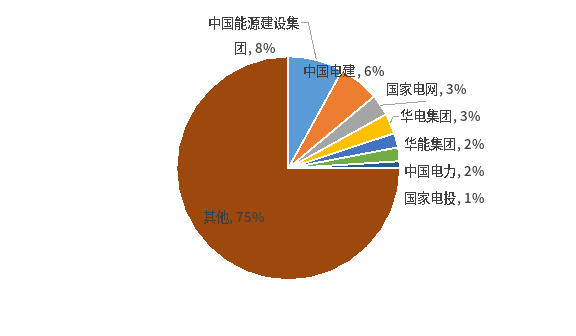

Ż©1Ż®ą┬ą═ā”(ch©│)─▄ļŖ│ž

Å─╚½Ū“ą┬ą═ā”(ch©│)─▄ļŖ│ž╩ął÷(ch©Żng)Ė±ŠųüĒ(l©ói)┐┤Ż¼ęįīÄĄ┬Ģr(sh©¬)┤·×ķ┤·▒ĒĄ─ųąć°(gu©«)õćļŖÅS╔╠│÷žøŅI(l©½ng)Ž╚Ż¼╚²ąŪSDI║═LGESĄ╚ĒnŽĄõćļŖ┤¾ÅSŠoļSŲõ║¾Ż¼╩ął÷(ch©Żng)Ę▌Ņ~Ęųäe×ķ27.9%Īó8.3%Īó14.2%╝░12.7%ĪŻÅ─ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)üĒ(l©ói)┐┤Ż¼īÄĄ┬Ģr(sh©¬)┤·║═▒╚üåĄŽĘųäeš╝▒╚55%║═21%Ż¼Ņ^▓┐ą¦æ¬(y©®ng)▌^×ķ├„’@ĪŻ

2021─Ļ╚½Ū“╝░ųąć°(gu©«)ą┬ą═ā”(ch©│)─▄ļŖ│ž╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų

Ż©2Ż®PCSŻ©ą┬ą═ā”(ch©│)─▄ūā┴„Ų„Ż®

PCS┼c╣ŌĘ³─µūāŲ„╝╝ąg(sh©┤)═¼į┤Ż¼ąąśI(y©©)ā╚(n©©i)Ą─╣®æ¬(y©®ng)╔╠╝░Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų┼c╣ŌĘ³─µūāŲ„ŅÉ╦ŲŻ¼ć°(gu©«)ā╚(n©©i)═Ō╩ął÷(ch©Żng)ų„ę¬ęįĻ¢(y©óng)╣ŌļŖį┤Īó┐Ų╚AöĄ(sh©┤)─▄Īó╦„ėóļŖÜŌĪó▒╚üåĄŽ╝░╣┼╚═▀╠žĄ╚ųąć°(gu©«)ÅS╔╠×ķų„ĪŻÅ─Į³Äū─ĻÅS╔╠öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)üĒ(l©ói)┐┤Ż¼Ū░╩«ÅS╔╠ūā╗»▓╗┤¾Ż¼Ė±Šų▒╚▌^╝»ųąĘĆ(w©¦n)Č©ĪŻ

2021─Ļ╚½Ū“╝░ųąć°(gu©«)ą┬ą═ā”(ch©│)─▄PCS╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų

ŲõųąŻ¼į┌ą┬ą═ā”(ch©│)─▄ūā┴„Ų„║╦ą─į¬╝■IGBTĘĮ├µŻ¼ć°(gu©«)ā╚(n©©i)ÅS╔╠╚įęį▀M(j©¼n)┐┌×ķų„ĪŻ

2021─Ļą┬ą═ā”(ch©│)─▄ė├IGBTų„ę¬ÅS╔╠╩ął÷(ch©Żng)Ę▌Ņ~

Ż©3Ż®BMSŻ©ļŖ│ž╣▄└ĒŽĄĮy(t©»ng)Ż®

ą┬ą═ā”(ch©│)─▄BMS┼c▄ćęÄ(gu©®)BMSŽÓ▒╚╝╝ąg(sh©┤)Å═(f©┤)ļsČ╚Ė³Ė▀Ż¼ć°(gu©«)ā╚(n©©i)═Ō╩ął÷(ch©Żng)ģó┼cŲ¾śI(y©©)ų„ę¬×ķ╚²┤¾ŅÉą═Ż║š¹▄ćÅS╔╠Īóäė(d©░ng)┴”õćļŖ│žÅS╔╠Īó¬Ü(d©▓)┴óĄ─BMS╔·«a(ch©Żn)╔╠ĪŻė╔ė┌BMSąĶ┼cļŖąŠģóöĄ(sh©┤)│╩ī”(du©¼)æ¬(y©®ng)Ą─ĻP(gu©Īn)ŽĄŻ¼ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼¬Ü(d©▓)┴óĄ─ą┬ą═ā”(ch©│)─▄BMSÅS╔╠ÖC(j©®)Ģ■(hu©¼)▓╗ČÓŻ¼ūŅĮK┐╔─▄ą╬│╔ļŖ│žÅS╔╠+ą┬ą═ā”(ch©│)─▄╝»│╔╔╠×ķų„Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ

2021─Ļą┬ą═ā”(ch©│)─▄BMSų„ę¬ÅS╔╠╩ął÷(ch©Żng)Ę▌Ņ~

Ż©4Ż®EMSŻ©─▄┴┐╣▄└ĒŽĄĮy(t©»ng)Ż®

ŽÓ▌^ė┌PCSĪóBMSĄ╚Łh(hu©ón)╣Ø(ji©”)Ż¼EMSį┌ą┬ą═ā”(ch©│)─▄ŽĄĮy(t©»ng)ųą╦∙š╝│╔▒Š▌^Ą═Ż¼ār(ji©ż)ųĄ┴┐ŽÓī”(du©¼)▌^ąĪŻ¼ę╗░Ńė╔įO(sh©©)éõÅS╔╠╗“ŽĄĮy(t©»ng)╝»│╔╔╠╠ß╣®ĪŻš¹¾wüĒ(l©ói)┐┤Ż¼ć°(gu©«)ā╚(n©©i)═ŌEMS═µ╝ęęįļŖ┴”čbéõ╠ß╣®╔╠╗“ŽĄĮy(t©»ng)╝»│╔╔╠×ķų„Ż¼¬Ü(d©▓)┴óEMSÅS╔╠ŽĪ╔┘Ż¼ąąśI(y©©)Ė±ŠųŽÓī”(du©¼)Ęų╔óĪŻ

2021─Ļą┬ą═ā”(ch©│)─▄EMSų„ę¬ÅS╔╠╩ął÷(ch©Żng)Ę▌Ņ~

Ż©5Ż®ŽĄĮy(t©»ng)╝»│╔

Å─š¹¾w╩ął÷(ch©Żng)üĒ(l©ói)┐┤Ż¼ć°(gu©«)ā╚(n©©i)═Ōą┬ą═ā”(ch©│)─▄╝»│╔╔╠╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŽÓī”(du©¼)Ęų╔óŻ¼ęįĻ¢(y©óng)╣ŌļŖį┤║═║Ż▓®╦╝äō(chu©żng)×ķ┤·▒ĒĄ─²łŅ^ÅS╔╠ā×(y©Łu)ä▌(sh©¼)▓ó▓╗├„’@ĪŻ═©▀^(gu©░)ī”(du©¼)ęčėąĒŚ(xi©żng)─┐Īóį┌╩ųėåå╬▓ĘųŻ¼Ė„Ų¾śI(y©©)į┌ĮKČ╦▓╝ŠųĖ„ėąé╚(c©©)ųžŻ¼╩ął÷(ch©Żng)│╩¼F(xi©żn)▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)æB(t©żi)ä▌(sh©¼)ĪŻ

Ż©6Ż®ĮKČ╦æ¬(y©®ng)ė├Łh(hu©ón)╣Ø(ji©”)

Å─ć°(gu©«)ā╚(n©©i)═Ōą┬ą═ā”(ch©│)─▄æ¬(y©®ng)ė├¼F(xi©żn)ĀŅüĒ(l©ói)┐┤Ż¼ć°(gu©«)ā╚(n©©i)ą┬ą═ā”(ch©│)─▄æ¬(y©®ng)ė├ų„ę¬ęį░l(f©Ī)ļŖé╚(c©©)ĪóļŖŠW(w©Żng)é╚(c©©)×ķų„Ż¼æ¶ė├ą┬ą═ā”(ch©│)─▄╠Äė┌įńŲ┌ļAČ╬Ż╗ć°(gu©«)═Ōätęįė├æ¶é╚(c©©)ą┬ą═ā”(ch©│)─▄×ķų„ĪŻ

Š▀¾wüĒ(l©ói)┐┤Ż¼ė╔ė┌ļŖ┴”ŽĄĮy(t©»ng)Ą─╠ž╩ŌąįŻ¼ć°(gu©«)ā╚(n©©i)ą┬ą═ā”(ch©│)─▄į┌░l(f©Ī)ļŖé╚(c©©)ĪóļŖŠW(w©Żng)é╚(c©©)æ¬(y©®ng)ė├ų„ę¬ęįųąć°(gu©«)─▄į┤Į©įO(sh©©)╝»łF(tu©ón)Īóųąć°(gu©«)ļŖĮ©Īóć°(gu©«)╝ęļŖŠW(w©Żng)╝░─ŽĘĮļŖŠW(w©Żng)Ą╚┤¾ą═čļŲ¾×ķų„ĪŻ

2021─Ļć°(gu©«)ā╚(n©©i)┤¾ā”(ch©│)ųąś╦(bi©Īo)Ż©║“▀xŻ®╚╦Ęų▓╝

æ¶ė├ą┬ą═ā”(ch©│)─▄ĘĮ├µŻ¼ė╔ė┌─▄į┤ār(ji©ż)Ė±Ė▀Øq╝░æ¶ė├╣ŌĘ³+ą┬ą═ā”(ch©│)─▄▀M(j©¼n)╚ļŲĮār(ji©ż)Ģr(sh©¬)┤·Ż¼ęįĄ┬ć°(gu©«)Īó├└ć°(gu©«)Īó╚š▒Š╝░░─┤¾└¹üåĄ╚ć°(gu©«)ųØu│╔×ķ╚½Ū“ūŅų„ꬥ─æ¶ė├ą┬ą═ā”(ch©│)─▄į÷ķL(zh©Żng)╩ął÷(ch©Żng)ĪŻųąć°(gu©«)ė╔ė┌ļŖŠW(w©Żng)╗∙ĄA(ch©│)įO(sh©©)╩®┐╔┐┐ąįĖ▀Īó═ŻļŖśO╔┘░l(f©Ī)╔·Ż¼į┘╝ė╔Žć°(gu©«)ā╚(n©©i)Šė├±ļŖār(ji©ż)▌^Ą═Ż¼ę“┤╦æ¶ė├ą┬ą═ā”(ch©│)─▄╚▒Ę”čbÖC(j©®)äė(d©░ng)┴”ĪŻ

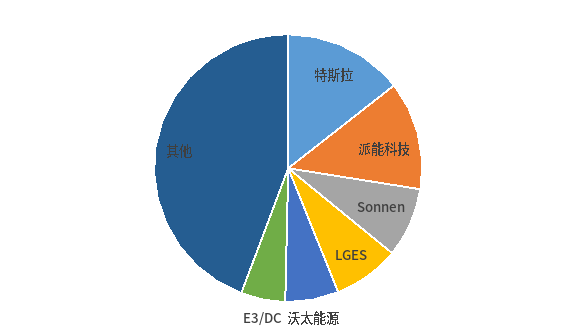

2021─Ļ╚½Ū“ą┬į÷æ¶ė├ą┬ą═ā”(ch©│)─▄│÷žøĘų▓╝

Å─æ¶ė├ą┬ą═ā”(ch©│)─▄Ų¾śI(y©©)üĒ(l©ói)┐┤Ż¼╠ž╦╣└ŁĪó┼╔─▄┐Ų╝╝╝░Sonnenæ{ĮĶ«a(ch©Żn)ŲĘ┴”+Ū■Ą└ā×(y©Łu)ä▌(sh©¼)Ż¼į┌æ¶ė├ą┬ą═ā”(ch©│)─▄ąąśI(y©©)ęčą╬│╔Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)Ż¼2021─ĻĄū╩ąš╝┬╩Ęųäe×ķ14.5%Īó13%║═8.4%ĪŻŲõųąŻ¼į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ż¼┼╔─▄┐Ų╝╝│÷žø┴┐│¼1GWhŻ¼▀b▀bŅI(l©½ng)Ž╚ĪŻ

2021─Ļ╚½Ū“æ¶ė├ą┬ą═ā”(ch©│)─▄ŽĄĮy(t©»ng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų

ŠC╔ŽŻ¼┐╔ęį┐┤│÷Ż¼į┌ą┬┼dõćļŖą┬ą═ā”(ch©│)─▄ŅI(l©½ng)ė“Ż¼ęįīÄĄ┬Ģr(sh©¬)┤·Īó▒╚üåĄŽĪóĻ¢(y©óng)╣ŌļŖį┤Īó║Ż▓®╦╝äō(chu©żng)╝░┼╔─▄┐Ų╝╝Ą╚×ķ┤·▒ĒĄ─ųąć°(gu©«)ÅS╔╠į┌Ė„éĆ(g©©)╝Ü(x©¼)ĘųŁh(hu©ón)╣Ø(ji©”)ęčš╝ō■(j©┤)▌^┤¾╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ļSų°Ī░╩«╦─╬ÕĪ▒Ų┌ķgą┬ą═ā”(ch©│)─▄«a(ch©Żn)śI(y©©)░l(f©Ī)š╣╠ß╦┘Ż¼ć°(gu©«)ā╚(n©©i)ÅS╔╠į┌┤╦ūāĖ’Ų┌ėą═¹š╝ō■(j©┤)Ž╚ÖC(j©®)Ż¼ĘųĖŅ╚f(w©żn)ā|╝ē(j©¬)╦{(l©ón)║Ż╩ął÷(ch©Żng)Ī░Ą░ĖŌĪ▒ĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─Ģr(sh©¬)ķgŻ║2022-09-23

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")