Ī░╚▒ąŠĪ▒║╬Ģr(sh©¬)ą▌Ż║Å─░ļī¦(d©Żo)¾wŲ¾śI(y©©)žö(c©ói)ł¾(b©żo)Ą├ĄĮĄ─åó╩Š

═╗╚ńŲõüĒ(l©ói)Ą─ą┬╣┌ę▀Ūķį┌2020─Ļ╔Ž░ļ─ĻĮo╚½Ū“Įø(j©®ng)Ø·(j©¼)ĦüĒ(l©ói)┴╦Š▐┤¾ø_ō¶Ż¼Ė„┤¾Įø(j©®ng)Ø·(j©¼)¾wå╬╝ŠČ╚GDPŽ▌╚ļ▓╗═¼│╠Č╚Ą─Ž┬╗¼Ż¼╔§ų┴žō(f©┤)į÷ķL(zh©Żng)ĪŻ2020─ĻŽ┬░ļ─Ļ╚½Ū“Įø(j©®ng)Ø·(j©¼)ėŁüĒ(l©ói)Å═(f©┤)╠KŻ¼ŲõųąūŅ×ķ┴┴č█Ą─╩Ūą┬─▄į┤Ų¹▄ćąąśI(y©©)▒¼░l(f©Ī)Ż¼Ą½ļSų«Č°üĒ(l©ói)Ą─ī”(du©¼)╣®æ¬(y©®ng)µ£┐╝“×(y©żn)▓┼äéäéķ_(k©Īi)╩╝Ż¼ė╚Ųõ╩ŪąŠŲ¼╣®æ¬(y©®ng)µ£ĪŻ▀M(j©¼n)╚ļ2020─Ļ╦─╝ŠČ╚║¾Ż¼ų▒ĄĮ¼F(xi©żn)į┌Ż¼š¹š¹ę╗─ĻĢr(sh©¬)ķgŻ¼Ī░╚▒ąŠĪ▒ĪóØqār(ji©ż)Ą╚įÆŅ}ę╗ų▒š╝ō■(j©┤)ų°¤ßķTŅ^Śl╬╗ų├ĪŻ╗žŅÖ▀^(gu©░)╚źę╗─ĻŻ¼╚½Ū“Ī░╚▒ąŠĪ▒įŁę“ųĄĄ├╦╝┐╝Ż¼╬ęéāę╗ŲüĒ(l©ói)┐┤┐┤ąŠŲ¼Ą─╣®Įoé╚(c©©)║═ąĶŪ¾é╚(c©©)Č╝░l(f©Ī)╔·┴╦╩▓├┤ĪŻ

Ž╚ųvųv╣®Įoé╚(c©©)Ż¼╩ūŽ╚╩Ūę▀ŪķĦüĒ(l©ói)Ą─ė░ĒæŻ¼ę╗ĘĮ├µŻ¼ę▀Ūķ┤“üy┴╦▓┐Ęų░ļī¦(d©Żo)¾wÅS╔╠Ą─«a(ch©Żn)─▄═ČĘ┼ėŗ(j©¼)äØĪŻ└²╚ńąŠŲ¼ÅS╔╠Č„ųŪŲųĄ─«a(ch©Żn)─▄öU(ku©░)Åłėŗ(j©¼)äØŻ╗┴Ēę╗ĘĮ├µŻ¼ę▀ŪķĘ┤Å═(f©┤)ø_ō¶▓┐ĘųĄžģ^(q©▒)Ą─░ļī¦(d©Żo)¾w╣żÅSĪŻ└²╚ńĮ±─Ļ8į┬Ę▌Ą─¢|─Žüåę▀ŪķĪŻ╣®Įoé╚(c©©)▀Ćėąę╗éĆ(g©©)ę“╦žŻ¼Š═╩ŪĖ▀Č╦ąŠŲ¼«a(ch©Żn)─▄┤¾ČÓ╝»ųąį┌┼_(t©ói)ĘeļŖĪó╚²ąŪĄ╚Š¦łAÅS╔╠╩ųųąĪŻ▀@ą®ÅS╔╠«a(ch©Żn)─▄▒ŠŠ═╠Äė┌ØM▌dĀŅæB(t©żi)Ż¼ø](m©”i)ėąéõė├«a(ch©Żn)─▄Ż¼ą┬Į©Ą─«a(ch©Żn)─▄ąĶꬥ╚ĄĮ2022─ĻŽ┬░ļ─Ļ╔§ų┴2023─Ļ▓┼─▄═Č«a(ch©Żn)Ż¼▀h(yu©Żn)╦«ĮŌ▓╗┴╦Į³┐╩ĪŻ

Č°ąĶŪ¾é╚(c©©)Ą┌ę╗éĆ(g©©)▒¼░l(f©Ī)³c(di©Żn)╩ŪŻ¼╩▄ę▀Ūķė░ĒæŻ¼╚╦éāŠė╝ę▐k╣½Īóį┌ŠĆīW(xu©”)┴Ģ(x©¬)│ŻæB(t©żi)╗»ĪŻ2020─Ļ╣Pėø▒ŠļŖ─XŻ¼╝ę═źŠW(w©Żng)Įj(lu©░)įO(sh©©)éõ║═’@╩ŠŲ„Ą╚«a(ch©Żn)ŲĘĄ─õN╩█Ņ~▀_(d©ó)ĄĮ┴╦╩«─ĻęįüĒ(l©ói)Ą─ūŅĖ▀╦«ŲĮŻ¼▀@Ħäė(d©░ng)┴╦ąŠŲ¼ąĶŪ¾Ą─┤¾Ę∙╠ß╔²ĪŻĄ┌Č■éĆ(g©©)▒¼░l(f©Ī)³c(di©Żn)╩Ūą┬─▄į┤Ų¹▄ćĄ─┐ņ╦┘ß╚ŲĪŻé„Įy(t©»ng)Ų¹▄ćĄ─ąŠŲ¼öĄ(sh©┤)┴┐┤¾╝sį┌500~600éĆ(g©©)ū¾ėęŻ¼ļSų°ūįäė(d©░ng)±{±éĪóą┬─▄į┤Ą╚╣”─▄Ą─į÷╝ėŻ¼¼F(xi©żn)į┌Ą─ąŠŲ¼öĄ(sh©┤)┴┐┤¾╝sį┌1000~1200éĆ(g©©)ū¾ėę┴╦ĪŻČ°ę╗ą®ęįųŪ─▄×ķų„┤“Ą─▄ćą═Ż¼ätąĶꬥ─ąŠŲ¼öĄ(sh©┤)┴┐Ė³ČÓĪŻ▀@╩Ūå╬┼_(t©ói)Ų¹▄ćĄ─į÷┴┐Ż¼Ą½Ė³┴Ņ╚╦│į¾@Ą─╩ŪõN┴┐Ą─▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)Ż¼ę└ō■(j©┤)│╦┬ō(li©ón)Ģ■(hu©¼)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2021─Ļ1-9į┬╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ć┼·░l(f©Ī)║═┴Ń╩█Ą─õN┴┐Ęųäe×ķ202.3╚f(w©żn)▌v║═181.8╚f(w©żn)▌vŻ¼═¼▒╚į÷ķL(zh©Żng)Ę∙Č╚Ęųäe▀_(d©ó)ĄĮ218.9%║═203.1%ĪŻš¹éĆ(g©©)ąąśI(y©©)õN┴┐į┌ĘŁ▒Č╩ĮĄ─į÷ķL(zh©Żng)Ż¼┐╔ŽļČ°ų¬ī”(du©¼)ąŠŲ¼ąĶŪ¾┴┐ėąČÓ┤¾ĪŻ

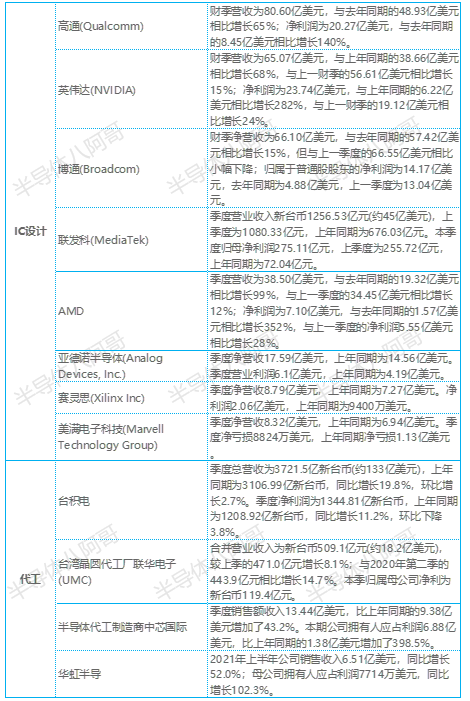

╝╚╚╗ąŠŲ¼▀@├┤Č╠╚▒Č°Ūę░ķļSų°ę╗▌åėųę╗▌åĄ─Øqār(ji©ż)Ż¼─Ū├┤Ę┤ė│ĄĮ░ļī¦(d©Żo)¾wÅS╔╠Ą─śI(y©©)┐ā(j©®)Ģ■(hu©¼)╩Ū╩▓├┤śėĄ──žŻ┐Ž┬łD╩Ū╚½Ū“33╝ę░ļī¦(d©Żo)¾wŲ¾śI(y©©)2021─ĻĄ┌Č■╝ŠČ╚Ą─žö(c©ói)ł¾(b©żo)ģR┐éŻ║

┐é¾wüĒ(l©ói)┐┤Ż¼¤o(w©▓)šō╩ŪŠC║ŽąįŲ¾śI(y©©)▀Ć╩ŪįO(sh©©)ėŗ(j©¼)Īó┤·╣żĪóįO(sh©©)éõĪóĘŌ£y(c©©)Ą╚Ų¾śI(y©©)Ż¼śI(y©©)┐ā(j©®)Č╝īŹ(sh©¬)¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─į÷ķL(zh©Żng)ĪŻ─├ŠC║ŽąįŲ¾śI(y©©)üĒ(l©ói)┐┤Ż¼Ė·╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼╚²ąŪĪó║Ż┴”╩┐Īó├└╣ŌĪóĄ┬ų▌āxŲ„ĪóęŌĘ©░ļī¦(d©Żo)¾wĪó╬óąŠ┐Ų╝╝Īó╦╝╝čėŹČ╝īŹ(sh©¬)¼F(xi©żn)┴╦┤¾Ę∙į÷ķL(zh©Żng)╔§ų┴ĘŁ▒ČŻ¼ėó’w┴ĶĪóČ„ųŪŲųĪó░▓╔Ł├└īŹ(sh©¬)¼F(xi©żn)┴╦┼ż╠ØĪŻÅ─▀@33╝ę╚½Ū“ų¬├¹░ļī¦(d©Żo)¾wŲ¾śI(y©©)2021Q2žö(c©ói)ł¾(b©żo)üĒ(l©ói)┐┤Ż¼┤¾╝ę╦Ų║§Č╝╠Äį┌░ļī¦(d©Żo)¾wŠ░ÜŌų▄Ų┌ĪŻ

SK║Ż┴”╩┐Ą─žö(c©ói)ł¾(b©żo)’@╩ŠŻ║ ę▀ŪķŽ┬ĘŪĮėė|╩Į╔·╗Ņ│ŻæB(t©żi)╗»Ūę▒╗ȶųŲĄ─Ž¹┘M(f©©i)ąĶŪ¾ßīĘ┼Ż¼ļŖ─X║═’@┐©ė├DRAMĪó└¹╗∙ą═DRAMĄ─ąĶŪ¾ļSų«┤¾į÷ĪŻĄ┌Č■┤·10╝{├ū╝ē(j©¬)DRAMĪó128īėNANDķW┤µĄ╚╝ŌČ╦«a(ch©Żn)ŲĘĄ─õN┴┐į÷╝ėŻ¼ė╔┤╦╣½╦ŠĄ─│╔▒ŠĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą├ĄĮ╠ß╔²ĪŻ▀@▀M(j©¼n)ę╗▓Įū¶ūC┴╦ę▀ŪķŽ┬ąĶŪ¾▒®ØqĪ░╚▒ąŠĪ▒Ħäė(d©░ng)Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)

─Ū├┤Ī░╚▒ąŠĪ▒║═Ī░Øqār(ji©ż)Ī▒Ż¼╗“š▀šf(shu©Ł)▀@▌å░ļī¦(d©Żo)¾wŠ░ÜŌų▄Ų┌Ż¼¾w¼F(xi©żn)ĄĮ▀@ą®░ļī¦(d©Żo)¾wŲ¾śI(y©©)Ą─śI(y©©)äš(w©┤)└’▀ģėųĢ■(hu©¼)╩Ū╩▓├┤śėūėĄ──žŻ┐Ž┬├µ╬ęéāęįŲ¹▄ć░ļī¦(d©Żo)¾wŲ¾śI(y©©)×ķ└²Ż¼╔Ņ═┌Ž┬╦¹éāĄ─žö(c©ói)ł¾(b©żo)ĪŻ

╔Ņ═┌Ų¹▄ć░ļī¦(d©Żo)¾wÅS╔╠žö(c©ói)ł¾(b©żo)Ż║Ī░╚▒ąŠĪ▒ė░Ēæ▀ģļH£p╚§

ō■(j©┤)Auto Forecast SolutionsĮy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴Į±─Ļ8į┬9╚šŻ¼╚½Ū“ĘČć·ā╚(n©©i)ę“ąŠŲ¼Č╠╚▒ī¦(d©Żo)ų┬Ą─Ų¹▄ć£p«a(ch©Żn)ęč▀_(d©ó)585╚f(w©żn)▌vĪŻŲõųąųąć°(gu©«)╩ął÷(ch©Żng)£p«a(ch©Żn)112.2╚f(w©żn)▌vĪŻŅA(y©┤)ėŗ(j©¼)2021─Ļ╚½Ū“Ų¹▄ć£p«a(ch©Żn)╗“?q©▒)ó│¼▀^(gu©░)700╚f(w©żn)▌vĪŻ×ķ╩▓├┤Ģ■(hu©¼)įņ│╔▀@ĘNŪķørŻ┐ąŠŲ¼ų«ė┌Ų¹▄ć«a(ch©Żn)śI(y©©)Š┐Š╣╩Ūę╗ĘN╩▓├┤śėĄ─┤µį┌Ż┐ō■(j©┤)£y(c©©)╦ŃŻ¼ŲĮŠ∙├┐▌v▄ć┤Ņ▌d░ļī¦(d©Żo)¾w╝s×ķ1600éĆ(g©©)Ż¼▀@ą®░ļī¦(d©Żo)¾wŲ„╝■Ęų▓╝ė┌Ų¹▄ćĄ─Ė„éĆ(g©©)įO(sh©©)éõ┼cŽĄĮy(t©»ng)Ż¼ų„ī¦(d©Żo)╦³éāģf(xi©”)═¼╣żū„Ą─š²╩ŪŲ¹▄湊Ų¼Ż¼╚ń▀ē▌ŗėŗ(j©¼)╦ŃąŠŲ¼Īó┤µā”(ch©│)ąŠŲ¼Īó╬ó┐žųŲŲ„MCUĄ╚ĪŻÅ─æ¬(y©®ng)ė├Ą─ĮŪČ╚Ż¼Ų¹▄ć╔ŽąĪĄĮ╠źē║▒O(ji©Īn)£y(c©©)ŽĄĮy(t©»ng)TMPSĪóözŽ±Ņ^Ż¼┤¾ĄĮš¹▄ć┐žųŲŲ„Īóūįäė(d©░ng)±{±éė“┐žųŲŲ„Ż¼Č╝ļx▓╗ķ_(k©Īi)Ė„╩ĮĖ„śėĄ─ąŠŲ¼ĪŻ┐╔ęįšf(shu©Ł)Ų¹▄ćĄ─ųŪ─▄╗»Š═╩ŪąŠŲ¼Ą─ųŪ─▄╗»ĪŻ

čįÜwš²é„Ż¼╗žĄĮĖ„┤¾Ų¹▄湊Ų¼Ų¾śI(y©©)Ą─žö(c©ói)ł¾(b©żo)╔ŽüĒ(l©ói)ĪŻ

Ė▀═©Ż║1 ╝ŠČ╚ QCT ╩š╚ļ 62.8 ā|├└į¬Ż¼ŲõųąŲ¹▄ć×ķ 2.4 ā|├└į¬Ż¼═¼▒╚į÷ 40%Ż╗2 ╝ŠČ╚ QCT ╩š╚ļ 64.7 ā|├└į¬Ż¼ŲõųąŲ¹▄ć×ķ 2.5 ā|├└į¬Ż¼═¼▒╚į÷Ę∙ 83%Ż¼ŽÓ«ö(d©Īng)ÅŖ(qi©óng)ä┼ĪŻĖ▀═©Ą─Ž╚▀M(j©¼n)╣ż╦湊Ų¼ų╗ėą┼_(t©ói)ĘeļŖ║═╚²ąŪā╔éĆ(g©©)┤·╣ż╗’░ķŻ¼Ą═Č╦Ą─ 0.18 ╬ó├ūļŖį┤╣▄└ĒąŠŲ¼ätų„ę¬ė╔ųąąŠć°(gu©«)ļH┤·╣żĪŻ┼_(t©ói)ĘeļŖ╩ŪĖ▀═©Ą─╩ū▀xŻ¼Ž╚▀M(j©¼n)╣ż╦ćųą┼_(t©ói)ĘeļŖ▒╚└²▌^Ė▀Ż¼┤¾╝s─▄š╝ 70%ĪŻĄ½┼_(t©ói)ĘeļŖ«a(ch©Żn)─▄╠½ŠoÅłŻ¼4 ╝{├ū║═ 5 ╝{├ū«a(ch©Żn)─▄Č╝ė╔╠O╣¹░³öłŻ¼▀BĖ▀═©▀@śėĄ─┤¾┐═æ¶Č╝öD▓╗▀M(j©¼n)╚źĪŻĖ▀═©╔Ņ╩▄┤·╣ż«a(ch©Żn)─▄▓╗ūŃĄ─ė░ĒæŻ¼Į³Ų┌Ą─┤¾äė(d©░ng)ū„─¬▀^(gu©░)ė┌▓╔ė├ėó╠žĀ¢ū„×ķŲõą┬┤·╣ż╗’░ķĪŻ

ėó╠žĀ¢MobileyeŻ║ėó╠žĀ¢Ų¹▄ćśI(y©©)äš(w©┤)ų„ę¬Ęųā╔▓┐ĘųŻ║ę╗▓┐Ęų╩Ū╩š┘Å(g©░u)üĒ(l©ói)Ą─ Mobileye ę╗▓┐Ęų╩Ūū∙┼ō SoCŻ¼╝┤ ATOM A3900 ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼ļ`ī┘ėó╠žĀ¢ IoT ╩┬śI(y©©)▓┐ĪŻ2 ╝ŠČ╚Ż¼Mobileye Ą─ĀI(y©¬ng)╩š║▒ęŖ(ji©żn)Łh(hu©ón)▒╚Ž┬╗¼ 13.3%Ż¼ļm╚╗═¼▒╚į÷Ę∙╚į╚╗║▄Ė▀Ż¼Ą½ Mobileye ╦Ų║§ęčĮø(j©®ng)ĄĮ┴╦╠ņ╗©░ÕĪŻĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)ĘĮ├µŻ¼2 ╝ŠČ╚ Mobileye ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n) 1.09 ā|├└į¬Ż¼Łh(hu©ón)▒╚Ž┬╗¼ 25.9%ĪŻ┐╝æ]ĄĮų„┴”«a(ch©Żn)ŲĘ Mobileye į┌ ADAS ╩ął÷(ch©Żng)š╝ėą┬╩┤¾╝s 75%Ż¼▓╗▀^(gu©░)š²├µ┼RüĒ(l©ói)ūįėóéź▀_(d©ó)Īó░▓░įĪóĄ┬ų▌āxŲ„ĪóĖ▀═©║═ Xilinx FPGA Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ė╚Ųõ╩Ūėóéź▀_(d©ó)║═ FPGAĪŻIntel ATOM A3900 ŽĄ┴ą╦∙į┌Ą─ IoT ╩┬śI(y©©)▓┐ät▒Ē¼F(xi©żn)ā×(y©Łu)«ÉŻ¼2 ╝ŠČ╚═¼▒╚┤¾į÷ 46.9%Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)▒®į÷ 310%ĪŻĮ³Ų┌ A3900 ŽĄ┴ąū∙┼ō SoC │÷žøĢ│═·Ż¼┤¾┐═æ¶īܱRę╗ų”¬Ü(d©▓)ąŃĪŻ

Č„ųŪŲųŻ║NXP Ų¹▄ćśI(y©©)äš(w©┤)╩š╚ļŻ¼2021 ─Ļ 2 ╝ŠČ╚═¼▒╚į÷ķL(zh©Żng) 87%Ż¼Łh(hu©ón)▒╚į÷ķL(zh©Żng) 3%ĪŻäō(chu©żng) NXP ėąėøõøęįüĒ(l©ói)ą┬Ė▀Ż¼▒╚ 2019 ─Ļ 2 ╝ŠČ╚ę▓ėą 22.4% Ą─į÷Ę∙Ż¼┐╔─▄ų„ę¬╩Ū«a(ch©Żn)ŲĘØqār(ji©ż)╦∙ų┬ĪŻį┌Č■╝ŠČ╚╚ń┤╦ņn¹ÉĄ─śI(y©©)┐ā(j©®)Ž┬Ż¼Č„ųŪŲųžö(c©ói)ł¾(b©żo)ųą▀Ćī”(du©¼)╚²╝ŠČ╚ū÷│÷┴╦ĘŪ│Ż║├Ą─Ū░š░ųĖę²ĪŻ«a(ch©Żn)ŲĘĘĮ├µŻ¼NXP ▄ćė├ŅI(l©½ng)ė“ėą S32G2 ║═ S32R294ĪŻS32G2 ╩Ū NXP ūŅą┬Ą─ 16 ╝{├ūŠW(w©Żng)ĻP(gu©Īn)╠Ä└ĒŲ„Ż¼ę▓╩Ū NXP ųŲįņ╣ż╦ćūŅŽ╚▀M(j©¼n)Ą─«a(ch©Żn)ŲĘŻ¼S32R294 ät╩Ūßśī”(du©¼) 4D ║┴├ū▓©└ū▀_(d©ó)Ą─ąŠŲ¼Ż¼Ų¼╔Ž SRAM ▀_(d©ó) 6.5MBŻ¼ą┬į÷ MIPI-CSI2 Įė┐┌ĪŻ▀@ā╔┐ŅąŠŲ¼Č╝ė╔┼_(t©ói)ĘeļŖ┤·╣żĪŻ

ėó’w┴ĶŻ║ėó’w┴Ķ║¾Č╦«a(ch©Żn)─▄║▄┤¾ę╗▓┐Ęų╬╗ė┌±RüĒ(l©ói)╬„üåŻ¼╩▄▒Š▌å?w©©n)|─Žüåę▀Ūķė░Ēæć└(y©ón)ųžĪŻ2021 ─Ļ 1 ╝ŠČ╚ėó’w┴ĶŲ¹▄ćśI(y©©)äš(w©┤)╩š╚ļ═¼▒╚┤¾į÷ 45%Ż¼Łh(hu©ón)▒╚į÷ķL(zh©Żng) 6%ĪŻĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)═¼▒╚┤¾į÷ 302%ĪŻ2 ╝ŠČ╚ėó’w┴Ķ╩š╚ļŁh(hu©ón)▒╚╬óĄ°Ż¼į┌Ų¹▄湊Ų¼ę╗Ų¼┤¾║├ųą’@Ą├┴ĒŅÉŻ¼ų„ę¬▀Ć╩Ū╩▄ę▀Ūķė░ĒæĪŻĄ½ 3 ╝ŠČ╚ę▀Ūķė░Ēæ┐ų┼┬Ģ■(hu©¼)Ė³ć└(y©ón)ųžĪŻėó’w┴ĶęčĮø(j©®ng)╝ė┤¾╬»═ą┤·╣ż▒╚└²Ż¼║├į┌Ų¹▄ćśI(y©©)äš(w©┤)ų╗š╝ėó’w┴Ķš¹¾w╩š╚ļĄ─ 43%Ż¼Ųõ╦¹śI(y©©)äš(w©┤)╗∙▒Š▓╗╩▄ė░Ēæ.3 ╝ŠČ╚Ū░š░ųĖę²Ż¼ėó’w┴Ķ▀Ć╩ŪŅA(y©┤)ėŗ(j©¼)š¹¾w╩š╚ļŁh(hu©ón)▒╚į÷╝ėŻ¼Å─ 27 ā|ÜWį¬ĄĮ 29 ā|ÜWį¬ĪŻėó’w┴Ķē┼öÓųąć°(gu©«)ų„ę¬ļŖäė(d©░ng)▄ćŲ¾śI(y©©)Ą─ IGBT ╣®æ¬(y©®ng)Ż¼░³└©ÅVŲ¹ų„┴” Aion SĪóūŅą┬Ą─ąĪ∙i P5 ęį╝░╔ŽŲ¹├¹Š¶ EZSŻ¼ėó’w┴Ķųąć°(gu©«)╩ął÷(ch©Żng)š╝ėą┬╩│¼▀^(gu©░) 60%ĪŻėó’w┴ĶÄū║§ē┼öÓć°(gu©«)ā╚(n©©i)ļŖäė(d©░ng)▄ćĄū▒P MCUŻ¼ėó’w┴Ķ MCU Ą─╣®æ¬(y©®ng)īó│÷¼F(xi©żn)Č╠╚▒Ż¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)ļŖäė(d©░ng)▄ćÅS╝ęįņ│╔ė░ĒæŻ¼╠žäe╩ŪąĪÅS╝ęĪŻ

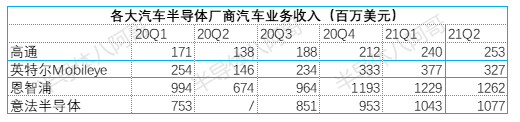

ęŌĘ©░ļī¦(d©Żo)¾wŻ║ęŌĘ©░ļī¦(d©Żo)¾w2 ╝ŠČ╚Ų¹▄ć×ķų„Ą─ ADG ╩┬śI(y©©)▓┐▀Ć─▄Łh(hu©ón)▒╚į÷ķL(zh©Żng) 3.3% īŹ(sh©¬)ī┘▓╗ęūŻ¼ų„ę¬╩ŪĮø(j©®ng)õN╔╠╝ė┤¾▓╔┘Å(g©░u)┴”Č╚Ż¼ę¬Č┌ĘeĖ³ČÓĄ─ąŠŲ¼ĪŻ2021 ─Ļ 1 ╝ŠČ╚Įø(j©®ng)õN╔╠š╝▒╚┤¾Ę∙Č╚į÷╝ė 7 éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼▀_(d©ó)ĄĮ 33%Ż¼2 ╝ŠČ╚└^└m(x©┤)į÷╝ėĄĮ 36%Ż¼Įø(j©®ng)õN╔╠╩ŪćLĄĮ┴╦Č┌ĘeŠėŲµĄ─╠Ņ^Ż¼▓╗öÓ╝ė┤¾Č┌žø┴”Č╚ĪŻęŌĘ©░ļī¦(d©Żo)¾w ADG ╩┬śI(y©©)▓┐╩š╚ļ▒╚ 2019 ─Ļ 2 ╝ŠČ╚į÷ķL(zh©Żng)ėą 21.7%Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)į÷ķL(zh©Żng) 39.7%Ż¼ęŌĘ©░ļī¦(d©Żo)¾w ADG ╩┬śI(y©©)▓┐ę▓╠Äė┌Üv╩ĘūŅ║├Ģr(sh©¬)Ų┌ĪŻ3 ╝ŠČ╚Ą─Ū░š░ųĖę²ę▓ĘŪ│Ż║├Ż¼ŅA(y©┤)ėŗ(j©¼)š¹¾w╩š╚ļųąųĄ×ķ 32 ā|├└į¬Ż¼Łh(hu©ón)▒╚į÷╝ė 7%ĪŻST ╩Ū│² EyeQ5 ═ŌŻ¼Mobileye Ą─¬Ü(d©▓)╝ę╣®æ¬(y©®ng)╔╠Ż¼×ķ Mobileye ┤·╣żąŠŲ¼Ż¼═¼Ģr(sh©¬)ę▓╩Ū╠ž╦╣└Ł SiC MOSFET ¬Ü(d©▓)╝ę╣®æ¬(y©®ng)╔╠ĪŻ

╚╦_Ż║╚╦_ 2020 ─ĻŲ¹▄ćśI(y©©)äš(w©┤)╩š╚ļ 3410 ā|╚šį¬š█║Ž├└į¬×ķ 31.9 ā|├└į¬Ż¼▒╚ 2019 ─ĻŽ┬Ą° 6.2%ĪŻ╚╦_Ų¹▄ć░ļī¦(d©Żo)¾wśI(y©©)äš(w©┤)╩š╚ļ2021 ─Ļ 2 ╝ŠČ╚▒╚ 2019 ─Ļ 2 ╝ŠČ╚į÷ķL(zh©Żng) 12.2%ĪŻ╚╦_ī”(du©¼) 3 ╝ŠČ╚ĘŪ│ŻśĘ(l©©)ė^Ż¼Ū░š░ųĖę²×ķŁh(hu©ón)▒╚┤¾į÷ 10.2%Ż¼═¼▒╚į÷ķL(zh©Żng) 34.3%ĪŻŲ¹▄ćśI(y©©)äš(w©┤)ŅA(y©┤)ėŗ(j©¼)Łh(hu©ón)▒╚į÷Ę∙īó│¼▀^(gu©░) 10%Ż¼ąĶŪ¾ĘŪ│Ż═·╩óŻ¼ų„ę¬╩Ū╚šŽĄ▄ć┤¾Ę┼«É▓╩Ż¼Ä¦äė(d©░ng)╚╦_śI(y©©)┐ā(j©®)▒®ØqĪŻ╚╦_┼c NXP ╩Ū╚½Ū“▓ó┴ąĄ┌ę╗┤¾Ų¹▄ć MCU ÅS╝ęŻ¼80% Ą─Ų¹▄ćū∙┼ōČ╝▓╔ė├┴╦╚╦_Ą─ MCUĪŻ┤╦═Ōį┌Ā┐ę²ļŖÖC(j©®)“ī(q©▒)äė(d©░ng)ĪóļŖ│ž╣▄└Ē║═─µūāŲ„ŅI(l©½ng)ė“Ż¼╚╦_Ą─ MCU ╩ął÷(ch©Żng)š╝ėą┬╩ę▓│¼▀^(gu©░) 60%ĪŻļŖäė(d©░ng)▄ćõN┴┐┤¾į÷ę▓╩Ū╚╦_ėåå╬┤¾Ę∙Č╚į÷ķL(zh©Żng)Ą─įŁę“ų«ę╗ĪŻ

š¹¾wüĒ(l©ói)šf(shu©Ł)Ż¼│²┴╦ėó’w┴Ķ╩▄└¦±RüĒ(l©ói)ę▀ŪķŻ¼Ė„┤¾Ų¹▄ć░ļī¦(d©Żo)¾wÅS╔╠Ą─śI(y©©)┐ā(j©®)ĘŪ│Żņn¹ÉŻ¼Ī░╚▒ąŠĪ▒Ą─▀ģļHė░Ēæį┌┬²┬²£p╚§ĪŻ

Č┌žøų╗╩Ū▒ĒŽ¾Ż¼Š»╠Ķ»é┐±Ą─öU(ku©░)«a(ch©Żn)ėŗ(j©¼)äØ

š²╚ńęŌĘ©░ļī¦(d©Żo)¾wžö(c©ói)ł¾(b©żo)╦∙’@╩ŠĄ─Ż¼Ū■Ą└╔╠ÄūéĆ(g©©)╝ŠČ╚ęįüĒ(l©ói)▓╗öÓČ┌žø╝ėäĪ┴╦╩ą├µ╔ŽĄ─Ī░╚▒ąŠĪ▒║═Øqār(ji©ż)å¢(w©©n)Ņ}

╩┬īŹ(sh©¬)╔ŽŻ¼Į±─Ļ 6 į┬Ę▌Ż¼╠ž╦╣└Łäō(chu©żng)▐k╚╦±R╦╣┐╦ę▓į┌═Ų╬─ųą³c(di©Żn)įu(p©¬ng)ąŠŲ¼╚▒žø¼F(xi©żn)Ž¾ų▒ųĖŻ║Å─üĒ(l©ói)ø](m©”i)ėąęŖ(ji©żn)▀^(gu©░)▀@śėĄ─╩┬ŪķŻ¼śI(y©©)š▀ō·(d©Īn)ą─ė├╣ŌÄņ(k©┤)┤µČ°│¼Ņ~Ž┬å╬Ż¼Š═Ž±ō·(d©Īn)ą─ø](m©”i)ėąąl(w©©i)╔·╝łČ°Č┌žøę╗śėĪŻ

ąŠŲ¼Č┌žøØqār(ji©ż)Ą─å¢(w©©n)Ņ}ę²░l(f©Ī)š■Ė«ĻP(gu©Īn)ūóŻ¼ųąĪó├└▌åĘ¼│÷╩ųȶų╣ĪŻ

Į±─Ļ 8 į┬Ż¼╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠų░l(f©Ī)▓╝Ž¹ŽóĘQŻ¼ßśī”(du©¼)Ų¹▄湊Ų¼╩ął÷(ch©Żng)║Õ╠¦│┤ū„Īóār(ji©ż)Ė±Ė▀Ų¾Ą╚═╗│÷å¢(w©©n)Ņ}Ż¼╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠųīóĖ∙ō■(j©┤)ār(ji©ż)Ė±▒O(ji©Īn)£y(c©©)║═┼eł¾(b©żo)ŠĆ╦„Ż¼ī”(du©¼)╔µŽė║Õ╠¦ār(ji©ż)Ė±Ą─Ų¹▄湊Ų¼Įø(j©®ng)õNŲ¾śI(y©©)┴ó░Ėš{(di©żo)▓ķĪŻ9 į┬ 10 ╚šŻ¼╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠųę└Ę©ī”(du©¼)╚²╝ęŲ¹▄湊Ų¼Įø(j©®ng)õNŲ¾śI(y©©)║Õ╠¦Ų¹▄湊Ų¼ār(ji©ż)Ė±ąą×ķ╣▓╠Ä 250 ╚f(w©żn)į¬╚╦├±Ä┼┴P┐ŅĪŻ╔Ž║ŻÕø╠žĪó╔Ž║Żš\(ch©”ng)ä┘Īó╔Ņ█┌ūu(y©┤)Ģ│ 3 ╝ęĮø(j©®ng)õNŲ¾śI(y©©)┤¾Ę∙╝ėār(ji©ż)õN╩█▓┐ĘųŲ¹▄湊Ų¼Ż¼╚ń▀M(j©¼n)ār(ji©ż)▓╗ĄĮ 10 į¬Ą─ąŠŲ¼Ż¼ęį 400 ČÓį¬Ą─Ė▀ār(ji©ż)õN╩█Ż¼ØqĘ∙▀_(d©ó) 40 ▒ČĪŻ

9 į┬Ž┬č«Ż¼├└ć°(gu©«)╔╠äš(w©┤)▓┐ę▓Čó╔Ž┴╦Č┌žøå¢(w©©n)Ņ}Ż¼┼·įu(p©¬ng)░ļī¦(d©Żo)¾w╩ął÷(ch©Żng)Ī░═Ė├„Č╚╠½Ą═Ī▒Ż¼Ė³ę¬Ū¾┼_(t©ói)ĘeļŖĪó┬ō(li©ón)ļŖĪó╚²ąŪĪóSK ║Ż┴”╩┐Ą╚░ļī¦(d©Żo)¾w┤¾ÅSęį╗žæ¬(y©®ng)å¢(w©©n)ŠĒĘĮ╩Įį┌ 45 ╠ņā╚(n©©i)╣½ķ_(k©Īi)Äņ(k©┤)┤µĪóõN╩█öĄ(sh©┤)ō■(j©┤)╝░ėåå╬Ą╚öĄ(sh©┤)ō■(j©┤)Ż¼ęį▒Ń└ÕŪÕĮŌøQ├└ć°(gu©«)▄ćÅS═Ż«a(ch©Żn)ĪóŽ¹┘M(f©©i)ļŖūė«a(ch©Żn)ŲĘČ╠╚▒Ą─╣®æ¬(y©®ng)µ£Ų┐ŅiĪŻ

10 į┬│§┼_(t©ói)ĘeļŖČŁ╩┬ķL(zh©Żng)äóĄ┬ę¶į┌Įė╩▄ĪČTIMEĪĘ▓╔įLĢr(sh©¬)▒Ē╩ŠŻ¼įSČÓ▄ćŲ¾░蹊Ų¼Č╠╚▒å¢(w©©n)Ņ}üĒ(l©ói)į┤ų▒ųĖ┼_(t©ói)ĘeļŖŻ¼Ą½═©▀^(gu©░)öĄ(sh©┤)ō■(j©┤)ČÓųžÖz║╦Ż©triangulate different dataŻ®ÖC(j©®)ųŲüĒ(l©ói)┴╦ĮŌ┐═涚µš²ąĶŪ¾║¾Ż¼ė^▓ņĪ░▄ćė├Š¦Ų¼╣®æ¬(y©®ng)µ£ųąŻ¼┐ŽČ©ėą╚╦į┌Č┌žøĪ▒Ż¼▓óĘŪ═Ļ╚½╩ŪąŠŲ¼┤·╣ż╔·«a(ch©Żn)Č╦Ą─å¢(w©©n)Ņ}ĪŻ

═©│ŻČ°čįŻ¼ąŠŲ¼įŁÅSØqār(ji©ż)Ģ■(hu©¼)╣½╩ŠŻ¼ŪęØqār(ji©ż)Ę∙Č╚ėąŽ▐ĪŻŪęį┌╣®ąĶŲĮ║ŌĮ╗ęūŚl╝■Ž┬Ż¼Ų¹▄湊Ų¼┘Q(m©żo)ęū╔╠Ą─╝ėār(ji©ż)┬╩ę╗░Ń×ķ 7%Ī½10%ĪŻČ°«ö(d©Īng)Ū░Ą─ąŠŲ¼Øqār(ji©ż)ąąŪķŻ¼ģs╩╣ČÓöĄ(sh©┤)Ų¹▄ć╣®æ¬(y©®ng)╔╠├µ┼Rų°ąŠŲ¼ār(ji©ż)Ė±╔ŽØq 10 ▒ČĪ½ 20 ▒ČĄ─ē║┴”Ż¼Š┐ŲõįŁę“▒Ń╩ŪĘųõN╔╠Č┌žøĄ─│┤žøąą×ķĪŻ

ąŠŲ¼Č┌žøå¢(w©©n)Ņ}┐╝“×(y©żn)Ė„┤¾ĮKČ╦ÅS╔╠ī”(du©¼)ė┌ūį╔Ē╣®æ¬(y©®ng)µ£Ą─╣▄┐ž┴”Č╚Ż¼ę▓┤┘╩╣▓╗╔┘ĮKČ╦ÅS╔╠ķ_(k©Īi)åóąŠŲ¼ūį蹥─▓ĮĘźŻ¼ė╚Ųõ╩ŪŽ±ūįäė(d©░ng)±{±éĄ╚ŅI(l©½ng)ė“

╚╗Č°Ż¼╣Pš▀šJ(r©©n)×ķŻ¼ųą├└ā╔ć°(gu©«)š■Ė«ī”(du©¼)Č┌žø╔╠Ą─┤“ō¶Ž¾š„ęŌ┴x┤¾ė┌īŹ(sh©¬)ļHęŌ┴xŻ¼ę“?y©żn)ķČ┌žøĄ─▒Š┘|(zh©¼)į┌ė┌«a(ch©Żn)─▄Č╠╚▒Ż¼╩Ū«a(ch©Żn)śI(y©©)┴”┴┐į┌Ųū„ė├Ż¼Č┌žø╔╠ų╗į┌ų·Øqų·Ą°Ż¼ų╗ėąšµš²ĮŌøQ«a(ch©Żn)─▄Č╠╚▒å¢(w©©n)Ņ}Ż¼▓┼─▄ėąą¦Č¶ųŲČ┌žøĪŻ▓╗▀^(gu©░)Š═Ž±╔Ž├µĘų╬÷Ą─Ż¼Č■╝ŠČ╚žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ė„┤¾ÅS╔╠Ą─śI(y©©)┐ā(j©®)ęčĮø(j©®ng)Ų’wŻ¼Ī░╚▒ąŠĪ▒Ą─▀ģļHė░Ēæį┌┬²┬²£p╚§Ż¼ļSų°Ė„┤¾ÅS╔╠«a(ch©Żn)─▄╗ųÅ═(f©┤)Ż¼▓╗┼┼│²║¾└m(x©┤)Č┌žø╔╠ķ_(k©Īi)╩╝Æü╩█Ą─┐╔─▄ĪŻ

─┐Ū░Ą─Ė„┤¾ÅS╔╠Ą─Š¦łA«a(ch©Żn)─▄öU(ku©░)Åłėŗ(j©¼)äØĘŪ│Ż²ŗ┤¾Ż¼ė╔┤╦ĦüĒ(l©ói)Ą─«a(ch©Żn)─▄▀^(gu©░)╩Żļ[æn▓╗Ą├▓╗ųžęĢĪŻō■(j©┤)SEMIūŅą┬ŅA(y©┤)£y(c©©)’@╩ŠŻ¼2021-2022─ĻŲ┌ķgŻ¼╚½Ū“?q©▒)óą┬Į?9ū∙Š¦łAÅSŻ¼┐éįO(sh©©)éõų¦│÷īó│¼▀^(gu©░)1,400ā|├└į¬(9,079ā|į¬╚╦├±Ä┼)ĪŻŲõųąŻ¼2021─Ļą┬Į©19ū∙Š¦łAÅSŻ¼2022─Ļą┬Į©10ū∙Š¦łAÅSĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌Ė„ć°(gu©«)╝ė┤¾┴”Č╚═Č┘Y░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ą─═¼Ģr(sh©¬)Ż¼Ęų╬÷ÖC(j©®)śŗ(g©░u)ę▓░l(f©Ī)│÷Š»╩ŠĘQŻ¼¼F(xi©żn)į┌Ą─═Č┘Y┴”Č╚ėąČÓ┤¾ĪóöU(ku©░)«a(ch©Żn)ęÄ(gu©®)─ŻėąČÓÅŖ(qi©óng)Ż¼Äū─Ļ║¾╣®▀^(gu©░)ė┌Ū¾Ą─Šų├µŠ═Ģ■(hu©¼)ėąČÓć└(y©ón)ųžŻ¼ĘŪ│ŻųĄĄ├Š»╠ĶĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─Ģr(sh©¬)ķgŻ║2022-08-03

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")