增量空間達(dá)千億元!智能座艙Tier1、Tier2和主機(jī)廠加速走向融合

智能汽車有兩個關(guān)鍵領(lǐng)域,一個叫智能駕駛,另外一個叫智能座艙。

智能座艙當(dāng)前整體滲透率不足13%,隨著智能化的發(fā)展將帶動其價值量實(shí)現(xiàn)3-4倍的增長

和智能駕駛相比,智能座艙聚焦人機(jī)交互,核心是讓車更懂人,實(shí)現(xiàn)難度相對較低、更容易落地。近年來,在眾多主機(jī)廠及生態(tài)伙伴的帶動下,智能座艙商業(yè)化的進(jìn)程已在加速推進(jìn)。

作為汽車智能時代雙子星之一,智能座艙是座艙內(nèi)飾、座艙電子產(chǎn)品的綜合創(chuàng)新、升級和聯(lián)動,不僅可以通過智能手機(jī)與智慧家庭、智慧辦公等場景無縫銜接,滿足消費(fèi)者社交、學(xué)習(xí)辦公、訂餐、路線規(guī)劃、旅行決策等豐富多樣的生活場景要求,而且可以通過車聯(lián)網(wǎng)、無線通信、遠(yuǎn)程感應(yīng)、GPS 等技術(shù),與車外的各項基礎(chǔ)網(wǎng)聯(lián)設(shè)施聯(lián)結(jié),進(jìn)而推動高階自動駕駛的實(shí)現(xiàn)。

目前,各個廠商對智能座艙的定義有所不同,但主要可以分為車載信息娛樂系統(tǒng)、駕駛信息顯示系統(tǒng)、HUD、流媒體后視鏡、行車記錄儀、后排液晶顯示等細(xì)分部件。發(fā)展至今,車載信息娛樂系統(tǒng)最為成熟,目前滲透率已經(jīng)達(dá)到90.2%,駕駛信息顯示系統(tǒng)滲透率也已經(jīng)達(dá)27.2%。不過除了上述兩大技術(shù)含量較低的部件外,其余部件滲透率都在13%以下,未來提升空間巨大。

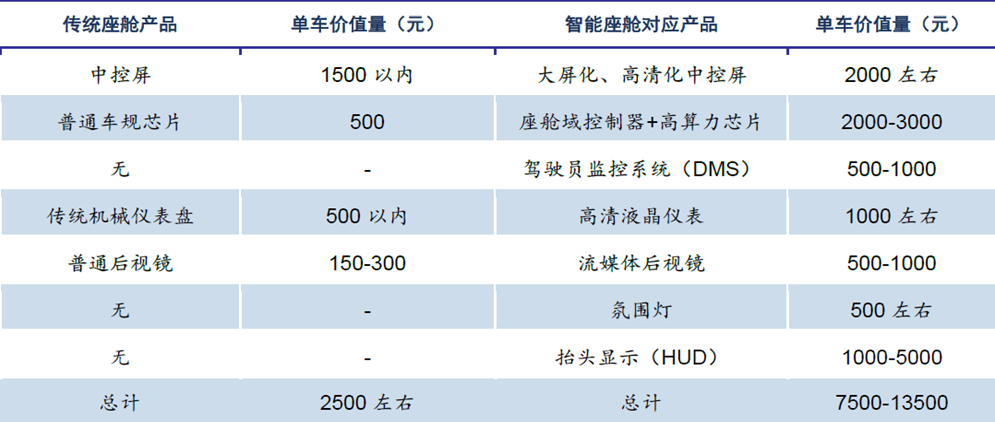

從價值量來看,傳統(tǒng)汽車座艙單車價值量在2500元左右,隨著座艙在中控屏、儀表盤、后視鏡、芯片、聲學(xué)系統(tǒng)的部件升級,以及座艙域控制器、駕駛員監(jiān)控系統(tǒng)(DMS)、智能語音、氛圍燈、抬頭顯示(HUD)等部件新增,整套智能座艙整體價值量有望達(dá)到0.75萬元-1.35萬元,為傳統(tǒng)座艙的3-5倍。

傳統(tǒng)座艙產(chǎn)品及智能座艙典型產(chǎn)品價格

資料來源:信達(dá)證券

在智能化的發(fā)展趨勢下,隨著智能座艙整體價值量的倍增,將帶動其市場規(guī)模高速增長。

根據(jù)IHS Markit數(shù)據(jù),2021年全球智能座艙市場規(guī)模為420億美元,預(yù)計到2030年將達(dá)到681億美元。中國市場方面,2021年國內(nèi)的市場規(guī)模占全球的比例為23%,金額為97億美元。受益于我國新能源汽車的快速發(fā)展,預(yù)計未來我國智能座艙市占率將不斷提升,到2030年占比將提升至37%為252億美元,成為全球最主要的智能座艙市場。

座艙芯片逐漸由MCU向高端的SoC發(fā)展,Tier2、Tier1和終端三者呈現(xiàn)出明顯的融合趨勢

從整個產(chǎn)業(yè)鏈來看,現(xiàn)有智能座艙產(chǎn)業(yè)鏈主要可以分為三大環(huán)節(jié),其中上游為Tier2廠商,以提供智能座艙基礎(chǔ)的軟/硬件產(chǎn)品為主;中游為Tier1廠商,主要提供單個座艙產(chǎn)品;下游為座艙解決方案集成商和終端廠商。

Tier2方面,又可以分為硬件和軟件兩大細(xì)分行業(yè)。從硬件來看,目前智能座艙芯片的主要參與者包括NXP、德州儀器、瑞薩電子等傳統(tǒng)汽車芯片廠商,主要面向中低端市場;同時消費(fèi)電子領(lǐng)域的高通、英偉達(dá)、英特爾、AMD、三星等也加入了市場競爭中,主要面向高端市場;而本土供應(yīng)鏈廠商在這一波汽車電子缺芯潮中正在不斷崛起,華為、全志科技、芯馳科技、芯擎科技、地平線、黑芝麻等廠商在汽車智能座艙方面也都取得了不錯的發(fā)展成績。

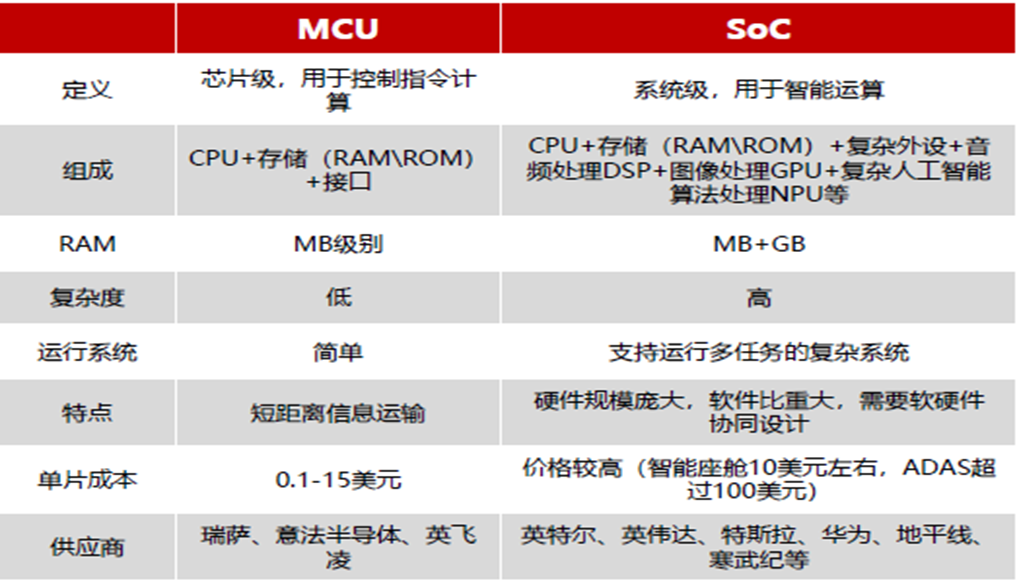

業(yè)內(nèi)人士指出,目前智能座艙中低端與高端的主要區(qū)別在于方案是采用MCU還是SoC。其中NXP、瑞薩、德州儀器等傳統(tǒng)汽車芯片龍頭由于長期以來與傳統(tǒng)主機(jī)廠合作關(guān)系良好,目前以MCU產(chǎn)品為主, 產(chǎn)品線齊全,車規(guī)級芯片積累較多;而高通、英偉達(dá)、英特爾、AMD、三星等消費(fèi)電子領(lǐng)域巨頭由于資金雄厚,可支撐起對先進(jìn)制程和高算力芯片的研發(fā)投入,目前以更復(fù)雜的SoC產(chǎn)品為主;國內(nèi)科技公司大部分有互聯(lián)網(wǎng)公司背景,具備“算法+芯片”的軟硬件耦合全棧式解決方案能力,因此也以SoC為主。

智能座艙采用MCU還是SoC的區(qū)別

資料來源:PassMark

從軟件來看,主要包括導(dǎo)航地圖、操作系統(tǒng)、車聯(lián)網(wǎng)等細(xì)分品類。其中操作系統(tǒng)是軟件層面的核心,占比超過50%。目前主流的車載操作系統(tǒng)包括QNX、Linux、Android、WinCE四類,其中國內(nèi)阿里巴巴已布局阿里云AliOS系統(tǒng),華為和吉利億咖通、比亞迪合作,基于鴻蒙OS的華為HiCar系統(tǒng)也已在車企上落地實(shí)裝。

Tier1方面,主要為車載信息娛樂系統(tǒng)、駕駛信息顯示系統(tǒng)、HUD、流媒體后視鏡、行車記錄儀、后排液晶顯示等細(xì)分部件生產(chǎn)商。近年來,Tier1廠商為了增加產(chǎn)品的整體價值,在集成儀表中控、后座娛樂、HUD、語音等基本功能的基礎(chǔ)上,還進(jìn)一步集成了環(huán)視、DMS以及部分ADAS等功能,最終以智能座艙域控制器的形式進(jìn)行配套銷售。

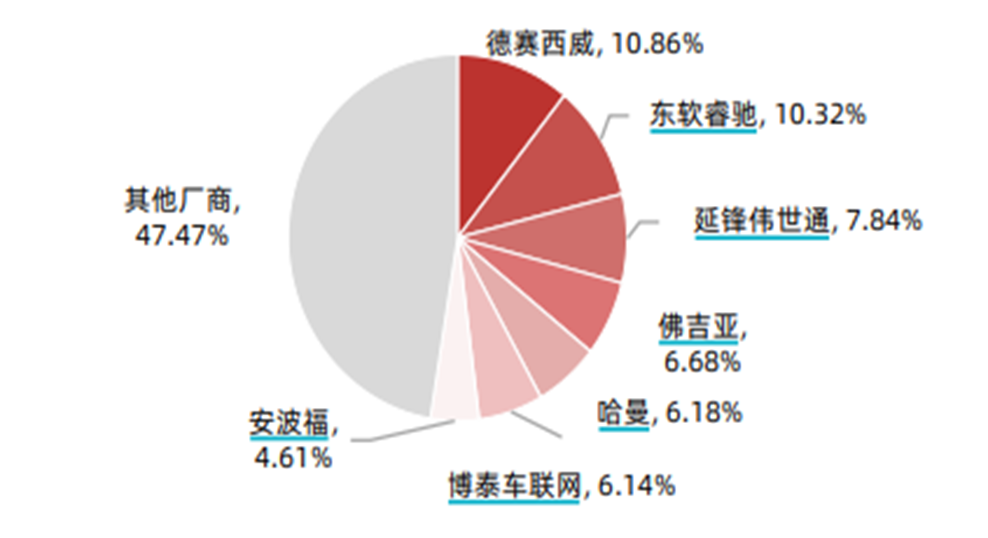

從競爭格局來看,根據(jù)華經(jīng)產(chǎn)業(yè)研究院的數(shù)據(jù),國內(nèi)智能座艙域控制器市場較為分散,其中德賽西威、東軟睿馳、延鋒偉世通排行前三,市占率分別為10.86%、10.32%、7.84%,尚未出現(xiàn)一家獨(dú)大的情況。

2020年中國智能座艙Tier1前域控制器市場份額占比情況

隨著新能源汽車的快速發(fā)展,Tier1廠商的智能座艙產(chǎn)品也在終端主機(jī)廠商中加速滲透。

其中,作為智能座艙域控制器龍頭,德賽西威已經(jīng)研發(fā)了四代智能座艙域控制器產(chǎn)品,配套的量產(chǎn)車型有理想 ONE、奇瑞瑞虎8 Plus和捷途X90,定點(diǎn)的車型有長城汽車、廣汽埃安、奇瑞汽車、理想汽車等;東軟睿馳作為僅次于德賽西威的智能域控制器廠商,其生產(chǎn)的智能座艙域控制C4-Alfus也已經(jīng)在一汽紅旗 HS5/HS7、沃爾沃、奧迪、吉利、長安等多款車型上量產(chǎn);均勝電子作為全球領(lǐng)先的汽車零部件供應(yīng)商, 多年深耕智能座艙領(lǐng)域,其智能座艙系統(tǒng)集成觸屏技術(shù)、全液晶儀表、抬頭顯示、車載信息娛樂、人機(jī)交互等核心技術(shù),目前其產(chǎn)品已進(jìn)入大眾、奧迪、寶馬、斯柯達(dá)、阿維塔等全球主機(jī)廠量產(chǎn)車型中;此外,華陽集團(tuán)作為國產(chǎn)HUD龍頭廠商,公司深度綁定長城汽車,并且開拓了長安、廣汽、比亞迪、東風(fēng)日產(chǎn)、東風(fēng)本田、長安福特、蔚來、金康塞力斯等主流客戶,公司的HUD、中控屏、液晶儀表盤等智能座艙產(chǎn)品已經(jīng)在長安、長城、北汽等多款車型上實(shí)現(xiàn)量產(chǎn)。

終端主機(jī)廠方面,在電動車智能化中主要的推進(jìn)力量是兩類:造車新勢力和傳統(tǒng)車企。造車新勢力以特斯拉、比亞迪、理想、小鵬、蔚來等為代表,不斷推出裝備了智能座艙的新產(chǎn)品。其中,小鵬目前自研域控制器,并且在軟件方面向SOA服務(wù)化演進(jìn);和小鵬有所區(qū)別的是,理想除了自研中央域+座艙域外,在軟件上還自研自己的車載0S—HELiOS。

同時,傳統(tǒng)車企如大眾、豐田、現(xiàn)代、吉利、上汽、廣汽等也推出了多款安裝智能座艙的電動車。比如豐田在硬件上采用瑞薩最新R Car座艙SoC,在軟件上自研的汽車0S—Arene,預(yù)計將在2025年推出;和豐田類似,現(xiàn)代在硬件上采用英偉達(dá)Drive平臺SoC芯片,但在軟件上已經(jīng)在自研自家的操作系統(tǒng)-ccos聯(lián)網(wǎng)汽車0S;吉利在中低端硬件層面主要以旗下公司自研的座艙SoC EO1/E02為主,但高端系列芯片仍然采用高通SoC產(chǎn)品作為量產(chǎn)主力。

隨著智能座艙的演進(jìn),與傳統(tǒng)座艙產(chǎn)業(yè)鏈不同的是,在智能座艙產(chǎn)業(yè)鏈中,上游零部件廠商尋求向下延展,下游整車廠商需求向上延展,Tier1則通過提高自身軟件實(shí)力向產(chǎn)業(yè)鏈上下游滲透以逐漸提高產(chǎn)品的單車價值量,三者呈現(xiàn)出明顯的融合和跨界趨勢。

芯片是座艙智能化的核心,滲透率的提高將帶來千億元增量空間

從汽車座艙的發(fā)展路徑來看,技術(shù)進(jìn)步推動智能座艙沿著機(jī)械化-電子化-智能化-高級智能化的方向不斷升級與迭代。

其中,20世紀(jì)60-90年代為機(jī)械時代,座艙主要由機(jī)械式儀表盤及簡單的音頻播放設(shè)備構(gòu)成,物理按鍵功能單一;2000-2015年為電子化時代,仍以機(jī)械儀表為主,出現(xiàn)小尺寸中控液晶顯示器+導(dǎo)航功能;2015年-至今為智能時代,中控屏與儀表盤一體化設(shè)計的方案開始出現(xiàn),人機(jī)交互方式多樣化,智能化程度明顯提升;未來將是高級智能時代,用一芯多屏取代分布式離散控制,單價將超過8000元。

智能座艙演進(jìn)情況

資料來源:申萬宏源

近年來,在汽車智能化的演進(jìn)過程中,由于智能座艙與汽車底盤控制目前關(guān)聯(lián)度較低,不會直接影響行車安全,牽涉到的外部安全、監(jiān)管壓力帶來的不確定性較小,相對更容易落地,故而眾多廠商將更多資金、精力傾斜至智能座艙領(lǐng)域,極大促進(jìn)了智能座艙的滲透率的提高。

根據(jù)東吳證券的數(shù)據(jù),預(yù)計車載信息娛樂系統(tǒng)、駕駛信息顯示系統(tǒng)、HUD、流媒體后視鏡、行車記錄儀、后排液晶顯示六大細(xì)分部件滲透率將從2020年的90.2%、27.2%、8.7%、7.6%、13%、1.1%逐步提升至2025年的98%、60%、30%、26%、44%、7%,新增市場有望達(dá)千億元。

汽車智能化以芯片為核心。其中,SoC 芯片作為智能座艙的算力核心,可將液晶儀表、HUD、車載信息娛樂系統(tǒng)、DMS&OMS、語音識別以及ADAS功能有機(jī)融合,從而實(shí)現(xiàn)更主動、更全面、更個性的“人機(jī)交互”。未來,隨著汽車電子電氣架構(gòu)向域集中式轉(zhuǎn)變,更高算力的 SoC 芯片需求將快速增加。根據(jù)民生證券數(shù)據(jù),目前 SoC 芯片單車價值量在1000元左右,預(yù)計到2026年我國SoC芯片市場規(guī)模有望達(dá)到260億元, 2021-2026 年CAGR將達(dá)25%。

隨著座艙域控制器加速落地,座艙智能化需求持續(xù)升級,大算力需求助力座艙域控制器芯片由MCU向SOC加速迭代,高算力芯片將成為各大座艙域控制器廠商的布局重點(diǎn),高通、英偉達(dá)、英特爾、AMD等憑借其在消費(fèi)電子領(lǐng)域的積累,市場份額不斷擴(kuò)大。

以高通為例,高通憑借高算力及先發(fā)優(yōu)勢占據(jù)智能座艙SoC龍頭地位。早在從2014年,高通就發(fā)布了工藝制程為28nm的智能座艙產(chǎn)品驍龍620A,經(jīng)過多年的發(fā)展,其主流產(chǎn)品已經(jīng)迭代為7nm的SA8155P。據(jù)其介紹,該產(chǎn)品具有八個核心,算力為8TOPS(即每秒運(yùn)算8萬億次),CPU性能為80KDMIPS,GPU性能為1142GFLOPS。憑借其出色的性能,目前該產(chǎn)品已經(jīng)成為中高端車型主流座艙 SoC的標(biāo)配,截至目前已經(jīng)搭載的車型包括蔚來 ET7、蔚來 ES8、蔚來 ES6、EC6、小鵬 P5、理想 L9、威馬 W6、長城 WEY 全鐵、廣汽 Aion LX、吉利星越 L、智己 L7等。

除了國外大廠外,國內(nèi)以華為、芯馳科技、芯擎科技為代表的廠商,也在積極布局座艙SoC芯片產(chǎn)品。隨著近年來這些廠商前期研發(fā)的產(chǎn)品逐步進(jìn)入量產(chǎn)周期,或?qū)槠囆酒瑖a(chǎn)替代打開突破口。以華為為例,華為在2021年發(fā)布了麒麟 990A智能座艙芯片產(chǎn)品,目前已在北汽極狐阿爾法 S、問界 M5、北汽魔方等車型上進(jìn)行量產(chǎn)。

汽車智能化,智能座艙先行。隨著新能源汽車 “新四化”的不斷演進(jìn),先進(jìn)的數(shù)字座艙將為駕駛員、乘客帶來鮮明的差異化體驗,有利于車企迅速抓住消費(fèi)者眼球,提高車型的競爭力。未來,隨著智能化的進(jìn)一步發(fā)展以及滲透率的不斷提高,預(yù)計智能座艙將逐步成為下一代汽車的標(biāo)配。

版權(quán)聲明:網(wǎng)站轉(zhuǎn)載的所有的文章、圖片、音頻視頻文件等資料的版權(quán)歸版權(quán)所有人所有。如果本網(wǎng)所選內(nèi)容的文章作者及編輯認(rèn)為其作品不宜公開自由傳播,或不應(yīng)無償使用,請及時通過電子郵件通知我們,以迅速采取適當(dāng)措施,避免給雙方造成不必要的經(jīng)濟(jì)損失。侵權(quán)投訴郵件,請聯(lián)系:A8@yingtexin.net

編輯:zqy 最后修改時間:2022-12-06

系客服")

系客服")

系客服")

系客服")