�X��ӿ���@�2022��ǰ���������댧(d��o)�wِ����Ͷ���Y�M(j��n)չ

��2019��6���ԁ����Ƅ�(chu��ng)��ķ��s�ܶ���(chu��ng)Ͷ�������˸��õ�Ͷ�Y�˳��������Y��Ҳ��Ը��Ͷ�Y�댧(d��o)�w��Ӳ�Ƽ��I(l��ng)�����������I(y��)�������ڿƄ�(chu��ng)���_���c���a(ch��n)�����������M(j��n)���댧(d��o)�w�ИI(y��)һ���Ј�Ͷ�Y������2019���ԁ����m(x��)���ء��M(j��n)��2022�꣬����(n��i)�댧(d��o)�w�ИI(y��)Ͷ���Y�Ј������ݱ������Ͷ�Y�C(j��)��(g��u)���鲻�p��

�댧(d��o)�wͶ���Y���w��r

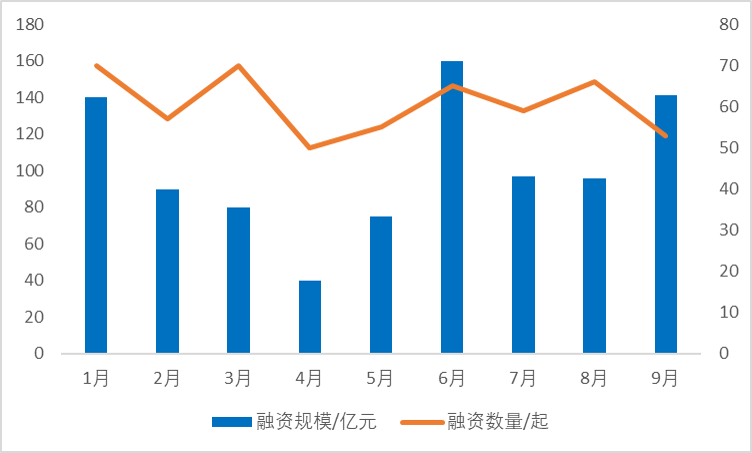

2022��1-9����(n��i)�댧(d��o)�w�ИI(y��)���Y�¼�545�𣬿��w���YҎ(gu��)ģ919�|Ԫ��

2022��1-9���¶����Y��r

��(sh��)��(j��)��Դ��о�˸�����

������Ӱ푣�4-5����(n��i)�댧(d��o)�w�ИI(y��)Ͷ���Y��(ji��)�����@�ž�����ʹ���������YҎ(gu��)ģ�߷���F(xi��n)��6�·ݣ��_(d��)160�|Ԫ��ͬ�rҲ�ǽ���Ŀǰ��ֹ���¶����YҎ(gu��)ģ�߷塣

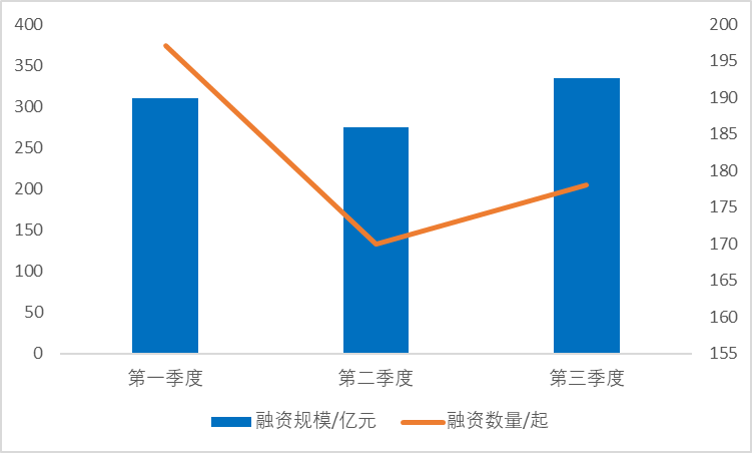

2022��ǰ�����ȼ������Y��r

��(sh��)��(j��)��Դ��о�˸�����

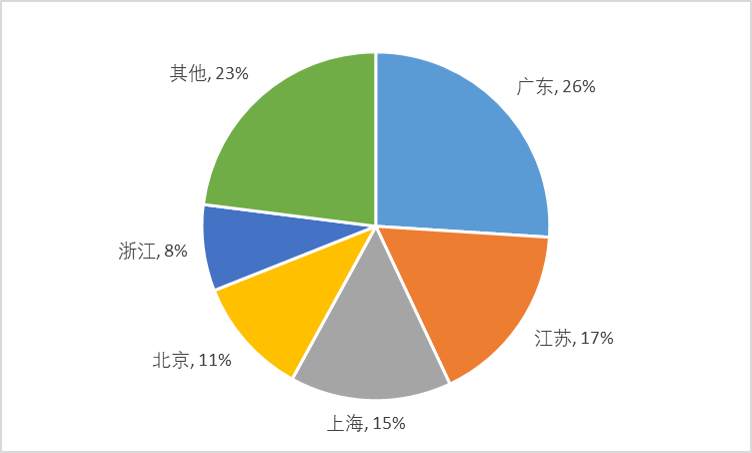

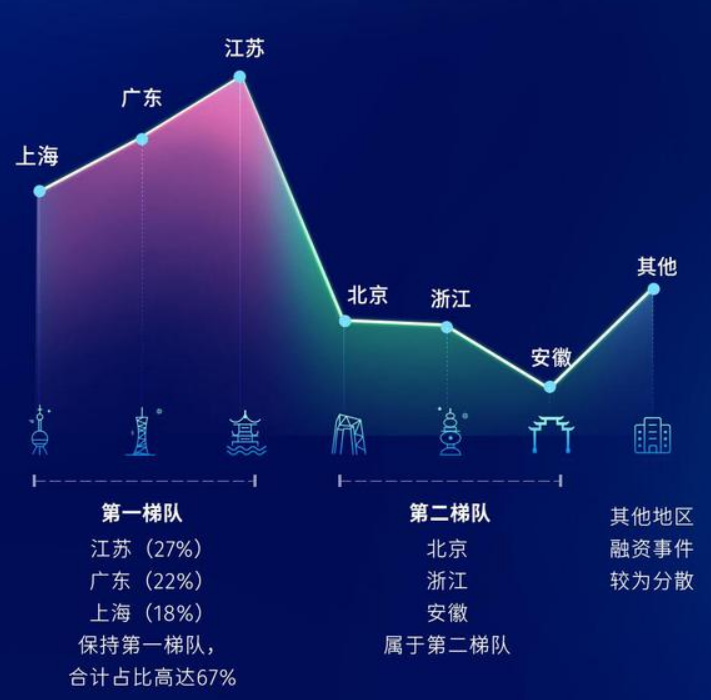

�댧(d��o)�wͶ���Y����ֲ�

����(n��i)Ŀǰ�γ��Ă��댧(d��o)�w�a(ch��n)�I(y��)��Ⱥ���քe�����Ϻ����o�a���K�ݞ�������L���ǡ������ڡ��V�ݡ��麣������ĵ������ǡ��Ա��������ĵĭh(hu��n)����������������h���ɶ���������������^(q��)��

��ֹ��2022��6��30�գ��V�|�����K���Ϻ����������㽭�ɞ��Ї�оƬ�댧(d��o)�w��˾�����ֲ�����TOP 5�^(q��)��

оƬ�댧(d��o)�w��˾�����ֲ����ĵ^(q��)

��(sh��)��(j��)��Դ��IT����

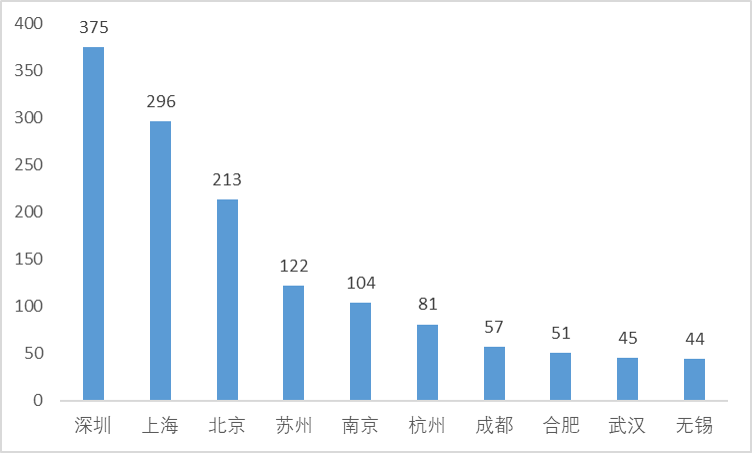

��ʮ�꣨2011-2022H1���Ї�����оƬ�댧(d��o)�w��(chu��ng)�I(y��)��˾��Ӌ1917�ң���Ҫ�ۼ��������ڡ��Ϻ��������������һ�����к����K�ݡ��Ͼ������ݵȞ��������һ�����С�

��ʮ���Ї�����оƬ�댧(d��o)�w��˾���зֲ� TOP 10

��(sh��)��(j��)��Դ��IT����

���У����ڳɞ�оƬ�댧(d��o)�w��(chu��ng)�I(y��)��˾�����x�����ϣ��V�|���Ї���Ϣ�a(ch��n)�I(y��)��һ��ʡ�������M��ӡ�ͨ�š��˹����ܡ���܇��ӵ��I(l��ng)����Ї���(n��i)���İ댧(d��o)�w�������·��(y��ng)���Ј��������·�����^ȫ����30%���ټ������ڵ^(q��)���߷����֧�֣������������������оƬ�댧(d��o)�w��˾�ڴ��O(sh��)����

�{������(qi��ng)��Įa(ch��n)�I(y��)��ȺЧ��(y��ng)��2022��ǰ�����ȇ���(n��i)�댧(d��o)�w�ИI(y��)Ͷ���Y�¼�Ҳ��Ҫ�l(f��)���������^(q��)��

�DƬ��Դ���ۼ�

�댧(d��o)�w���~���Y�¼�

������¶���w���~�����Y�¼��У����~���Y�¼����ࡣ

2022��1-9�°댧(d��o)�w�ИI(y��)���~���Y�¼�

�댧(d��o)�wͶ���YTOP��

������¶���w���~�����Y�¼��У���о�댧(d��o)�w���Ȍ�(d��o)��Ĥ��45�|Ԫ�����YҎ(gu��)ģλ��ǰ����

��о�댧(d��o)�w�nj�עģ�MоƬ�����12Ӣ��оƬ���칫˾�����ЏV�ݵ�һ�l12Ӣ��оƬ���a(ch��n)����Ҳ�ǏV�|ʡ�����۰Ĵ^(q��)ĿǰΨһ�M(j��n)�����a(ch��n)��12Ӣ��оƬ���a(ch��n)ƽ�_��

�Ȍ�(d��o)��Ĥ���Ȍ�(d��o)���F(tu��n)���ӹ�˾���������аl(f��)�����a(ch��n)���N�ۺͻ�������Ĥ�ÞR��вĺ����l(f��)���ϣ�Ŀǰ�ь��F(xi��n)99.99%-99.99999%��4N-7N���e���ĸ������ں�㟵ķ�(w��n)���a(ch��n)�I(y��)������ͨ�^��ُ��(y��u)���ơ����ǿ����ȇ��H���M(j��n)ITO�вĘI(y��)��(w��)�������@ʾ�I(l��ng)���|(zh��)�Y(ji��)̫����I(l��ng)��ռ��(j��)������(d��o)��λ��

���⣬�������댧(d��o)�wِ��Ҳ䛵�һ�P���~���Y������(n��i)���������I(l��ng)�ǫFӢ�Zِ����ɽ�30�|ԪD݆���Y��Ӣ�Zِ�ƣ������ڵ������댧(d��o)�w���������аl(f��)�c���a(ch��n)������IDMģʽ�����аl(f��)���O(sh��)Ӌ���������L��оƬ���졢�yԇ�cʧЧ������һ�w��Ӣ�Zِ��30V-650V��������ϵ��оƬ�a(ch��n)Ʒ����m(x��)�Ƴ������F(xi��n)���a(ch��n)����������Ψһ�܉�ͬ�r���a(ch��n)�͉��߉���������оƬ����I(y��)��

���Ƭِ��Ҳ���F(xi��n)�ɹP�ذ�Ͷ���Y���քe�������댧(d��o)�w����о�댧(d��o)�w������������о�댧(d��o)�w��ֵ���P(gu��n)ע��1�·ݣ���о�댧(d��o)�w�@��10�|ԪA݆���Y��7���٫@TCL�Ƽ�17.9�|Ԫ��(zh��n)�����Y����о�댧(d��o)�w��������12Ӣ����Ƭ�аl(f��)�c����I(y��)��(w��)��ĿǰҎ(gu��)���a(ch��n)�ܞ�60�fƬ/�£���Ҫ����߉оƬ���惦оƬ�ȡ���˾һ��10�fƬ/�®a(ch��n)����2020��10��Ͷ�a(ch��n)��Ŀǰ�ѫ@�Ç���(n��i)��֪���S�̵�����ӆ�Σ���؛����(w��n)��������

�ڂ����P(gu��n)ע��MLCCِ�����ݿƼ�Ó�f�������{��20�|Ԫ���YҎ(gu��)ģ����TOP����2017������ԁ����ݿƼ��ڸ߶�MLCC�I(l��ng)��ȡ���S�M(j��n)ʽͻ�ƣ������LJ���(n��i)��Ҫ�̰�ĸ�����MLCC���������ϵ�л��_�l(f��)�����w0201��1210���ߴ�ĸ���������ͬ�r���ڼ��g(sh��)�ϣ��ܸ��w��վ������(w��)����CPU��������Ҫ����Ј�����

2022��1-9�°댧(d��o)�wͶ���YTOP10

�댧(d��o)�wͶ���Y���Tِ��

TOP��ֻ��ǰ�����Ȱ댧(d��o)�wͶ���Y��һ���֣����������ИI(y��)����I(y��)���P(gu��n)ע�����cڅ�ݡ��v�^ǰ�������@���^500������Y�¼����댧(d��o)�wͶ���Y�ğ��Tِ���Ѻ�֮������

�������댧(d��o)�w���������ʰ댧(d��o)�w�����L(f��ng)�������ʰ댧(d��o)�w�֯B�����Դ����оƬ��ģ�MоƬ��܇Ҏ(gu��)���댧(d��o)�w��MCU��IDGT�ȶ������T����P(gu��n)ע�ȷdz��ߡ�����о������ɭ�������댧(d��o)�w����ꖰ댧(d��o)�w�����װ댧(d��o)�w���f���댧(d��o)�w�����h���ʰ댧(d��o)�w���~־��һ�������ʰ댧(d��o)�w��I(y��)�����ث@���Y��

AIоƬ�ǽ���������Y���Tِ����2022���_������ġ��|��(sh��)���㡱���̸��Ǟ�ԓ�I(l��ng)����������ȼ������ �����Y��r������GPU�I(l��ng)��Ĵ_�����P(gu��n)ע���씵(sh��)��о�����������·�p�p�@��10�|Ԫ���Y��2021�꣬�씵(sh��)��о���F(xi��n)����100оƬ���a(ch��n)Ʒ�����a(ch��n)�l(f��)�����ɞ��Ї�Ψһ���F(xi��n)ͨ��GPU���a(ch��n)��Ӳ�Ƽ���I(y��)��2022�꣬����100�ѽ�(j��ng)�@�üs2�|Ԫ�N��ӆ�Σ��͑���؈���200���������F(xi��n)Ҏ(gu��)ģ��(y��ng)�� ��

FPGAِ��ͬ�Ӽt�𡣸��ư댧(d��o)�w���8.8�|ԪB+݆���Y��Ŀǰ���γ�С�۷䡢����������V����a(ch��n)Ʒ���У������Ѱl(f��)�������оƬ��ͬ�r�����ư댧(d��o)�w�LJ���(n��i)Ψһ�@������܇Ҏ(gu��)�J(r��n)�C��FPGA��I(y��)��

�S����܇늚⻯�����ܻ��İl(f��)չ����оƬ��������Ҳ�S֮����������܇Ҏ(gu��)���댧(d��o)�w�⣬AIҕ�XоƬ���������_(d��)�����ײ����_(d��)оƬҲ�ѽ�(j��ng)�ɞ�������܇�Ę�(bi��o)�䡣6�£����v�ۄ�(chu��ng)�����һ݆��(zh��n)�����Y��Ŀǰ�����v�ۄ�(chu��ng)�������_(d��)܇�dǰ�b��(y��ng)�È����Ƴ��˵ڶ������ܹ̑B(t��i)�������_(d��)RS-LiDAR-M1�����QM1�������F(xi��n)�ˏĶѯBʽһ�S���赽оƬʽ���S������M(j��n)����

���Y����������

����(chu��ng)��I(y��)���Y������ı����������x���_�Y�����^����Ӱ������ǰ�����ȣ��댧(d��o)�w�I(l��ng)���Ͷ���Y�¼��У���ȻҲ�б����Y�����^�ļ�ע�Ͳ��֡�

2022��1-9�°댧(d��o)�wͶ���Y���S�Y��

���_(d��)�Y����������֪����(chu��ng)Ͷ�C(j��)��(g��u)�������K�߿Ƽ�Ͷ�Y���F(tu��n)��(n��i)����������Ƹĸ�M��������a(ch��n)Ʒ���w��ʹ�ڡ�����(chu��ng)�ڡ����L�ڡ���������I(y��)��Ͷ�Y�I(l��ng)������坍���g(sh��)�������a(ch��n)�I(y��)���²��ϡ����M(j��n)���졢���M����(w��)���Ļ��a(ch��n)�I(y��)��TMT�ИI(y��)����2022��ǰ�����ȶȣ�Ͷ�Y�İ댧(d��o)�w��I(y��)��(sh��)�����࣬�O����S��

��о��Դ������о���H�����·���죨�Ϻ�������˾���S�ݿعɼ��F(tu��n)����˾��ͬ���Y��������о��Դ��ע�ڌ�оƬ�댧(d��o)�w�a(ch��n)�I(y��)��еIJ��ϡ��O(sh��)Ӌ���b�䡢IP�ͷ���(w��)�ȭh(hu��n)��(ji��)�ă�(y��u)�|(zh��)��I(y��)�M(j��n)��Ͷ�Y����о��ԴͶ�Y���оƬ��˾�ɹ����У������o��ͨӍ���lоƬ�аl(f��)�̲�ͨ���ɣ��댧(d��o)�w�O(sh��)Ӌ�аl(f��)�̖|о�댧(d��o)�w�ȣ�߀����������|�댧(d��o)�w�ȡ����⣬��о��Դ߀��2020���(zh��n)��Ͷ�Y��ͨ������Ӌ��оƬ����Ƽ�������ѳɞ骚�ǫF��˾��

Ԫ�̿عɣ������K�ݹ��I(y��)�@�^(q��)��ί���عɣ����Kʡ���ż��F(tu��n)���ɵć���Ͷ�Y�ع���I(y��)��Ԫ�̿ع�����(j��ng)���cͶ�Y�댧(d��o)�w�O(sh��)Ӌ��˾���^�f���ɷݣ������·оƬ�����̼{о�ȡ��������еĪ��ǫF��˾����ҕ�X��֪���g(sh��)�c����IPоƬ�аl(f��)�̺�֥�����ܡ��@ʾ����оƬ���w��Q�����ṩ�̼���(chu��ng)�������ٶ�����оƬ�O(sh��)Ӌ�������̰ٶ�����оƬ�;��A������I(y��)�sо�댧(d��o)�w�ȡ�

�(chu��ng)Ͷ��оƬ�댧(d��o)�w�ИI(y��)�ĵ�һ�PͶ�Y�l(f��)����1997�꣬���^�(chu��ng)Ͷ�ĸ߹�r����2019-2021�����g���ڴ����g�����l����3��r�gͶ�Y�¼��_(d��)57��ռ��(j��)�vʷ��Ͷ�Y��(sh��)����һ�롣�(chu��ng)Ͷ�����cͶ�Y�������еĹ�˾�����ɾ���߉������оƬ���a(ch��n)�̰�·�Ƽ���SOCоƬ�аl(f��)�̺����Ƽ��������·оƬ�аl(f��)���(chu��ng)�{�ȣ�������߀���Ъ��ǫF��˾�ȁ��ϰ댧(d��o)�w�ȡ�

С���ڰ댧(d��o)�w�I(l��ng)���Ͷ�Y�r�g�����L��С���F(tu��n)��оƬ�댧(d��o)�w�I(l��ng)��ĵ�һ�PͶ�Y����2016��οƼ���ɵĔ�(sh��)ǧ�fԪ���Y��������܊������2021��3��������܇�ԁ���С���F(tu��n)��оƬ�댧(d��o)�w�ϵ�Ͷ�Y׃���l����С��Ͷ���˶�����й�˾�������o���A�S�댧(d��o)�w��˾���οƼ��������·оƬ�����̼{о�����l�c�߶�ģ�M�����·�аl(f��)��Ψ�݄�(chu��ng)о��SOCоƬ�аl(f��)�̺����Ƽ���ƽ�_��оƬ�O(sh��)Ӌ����(w��)��оԭ��ӡ�

2022��ǰ�����Ȱ댧(d��o)�w�ИI(y��)Ͷ���Y����STOP5���䌍�������ư댧(d��o)�w�Y�����^��������^��ͬ���ի@�H�S��

�댧(d��o)�w�ИI(y��)Ͷ���Y�C(j��)��(g��u)TOP10

�DƬ��Դ��IT����

����ZQY ����ĕr�g��2022-10-12

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")