╠O╣¹ĖŃūį蹯¼╣®æ¬(y©®ng)µ£įŌčĻŻĪ▀@ą®░ļī¦(d©Żo)¾wÅS╔╠╗“ūŅ╬ŻļU

Į³Ų┌Ż¼╠O╣¹ūįčą╔õŅl║═╗∙ĦąŠŲ¼Ą─ŽÓĻP(gu©Īn)é„┬äŅl╔Ž¤ß╦čŻ¼ūįAŽĄ┴ąąŠŲ¼ćLĄĮ┴╦ūįčą╠Ņ^ęįüĒŻ¼╠O╣¹▀@ų╗╚fā|Ī░Š▐½FĪ▒╦Ų║§ęčĮø(j©®ng)į┌ūįčą▀@ŚlĄ└┬Ę╔Ž▓Į▓Į▒ŲĮ³ĪŻ5G╔õŅląŠŲ¼Īó╠Ä└ĒŲ„ąŠŲ¼║═╗∙ĦąŠŲ¼╩Ū╩ųÖCųąĘŪ│Żųžę¬Ą─ąŠŲ¼ĪŻ╠O╣¹ūįčąąŠŲ¼øQą─ęčČ©Ż¼ī”╚½Ū“░ļī¦(d©Żo)¾w╣®æ¬(y©®ng)µ£║═╩ął÷Ģ■ėą─Ūą®ė░Ēæ─žŻ┐╬ęéāć°ā╚(n©©i)ŽÓĻP(gu©Īn)░ļī¦(d©Żo)¾wÅS╔╠ėųėą║╬åó░l(f©Ī)Ż┐

╠O╣¹ąŠŲ¼ūįčąé„┬äŲ╩╬÷

Į³Ų┌Ż¼ųąć°┼_×│ĪČĮø(j©®ng)Ø·╚šł¾ĪĘĄ─ł¾Ą└╔Ž┴╦¤ß╦čŻ¼Ųõā╚(n©©i)╚▌×ķŻ║┼_ĘeļŖ½@Ą├┴╦╠O╣¹iPhone 14╦∙ėą5G╔õŅlŻ©RFŻ®ąŠŲ¼ėåå╬Ż¼╚Ī┤·┴╦╚²ąŪĪŻ

Ė∙ō■(j©┤)╣Pš▀ūą╝Ü(x©¼)蹊┐Ż¼║▄ČÓ├Į¾wš`ęį×ķ╩Ū╠O╣¹ūįčą┴╦5G╔õŅląŠŲ¼Ż¼╔§ų┴╩Ū░čĖ▀═©Ą─╗∙ĦŻ©X60ĪóX65Ż®ąŠŲ¼┼cé„┬ä┬ō(li©ón)ŽĄŲüĒĪŻĄ½īŹļHŪķør╩ŪŻ¼╠O╣¹─┐Ū░5G╔õŅlŻ©RFŻ®ąŠŲ¼╣®æ¬(y©®ng)╔╠ę└╚╗╩ŪĖ▀═©/▓®═©×ķų„Ż¼ų╗▓╗▀^╩Ū┤·╣żÅSĖ∙ō■(j©┤)╠O╣¹ę¬Ū¾ė╔įŁüĒ╚²ąŪĖ³ōQ×ķ┼_ĘeļŖŻ¼įŁę“ę▓║▄║åå╬Ż¼┼_ĘeļŖĄ─╔õŅlŻ©RFŻ®ąŠŲ¼Ż©N6 RFŻ®╣ż╦ćŽÓ▌^ė┌╚²ąŪā×(y©Łu)ä▌├„’@Ż©ąŠŲ¼├µĘe£p╔┘33%Ż¼▀ē▌ŗ├▄Č╚╠ß╔²217%Ż¼═¼Ģr─▄ą¦┤¾Øq66%Ż®ĪŻ

ę╗ų▒ęįüĒŻ¼Ė▀═©Ą─“ö²łŽĄ┴ąąŠŲ¼║═╔õŅl┤¾▓┐ĘųČ╝ė╔╚²ąŪ┤·╣żŻ¼ā╔š▀ų«ķg║Žū„ė╔üĒęčŠ├Ż¼┤╦┤╬╩Ū┤¾┐═æ¶╠O╣¹ę¬Ū¾ŲņŽ┬╣®æ¬(y©®ng)╔╠Ż©Ė▀═©Ż®Ė³ōQ┤·╣żÅSĪŻ┐┤ŲüĒ╦Ų║§ąĪ╩┬ę╗╝■Ż¼×ķ╔Čę└┼fĢ■ę²ŲśI(y©©)ĮńĻP(gu©Īn)ūóŻ┐

Ė∙į┤▀Ć╩Ūį┌ė┌╠O╣¹ūį╔ĒŻ¼Į³─ĻüĒŽ╚║¾į┌SOCąŠŲ¼Ż©A/M/HŽĄ┴ąŻ®Īó’@╩ŠŲ┴“ī(q©▒)äėICĪóGPUĪóųĖ╝y▒µūRIC╝░ļŖį┤╣▄└ĒICĄ╚ė├╔Žūį╝ę«a(ch©Żn)ŲĘĪŻŠ▐Ņ^Ī░ĘŁ╔ĒĪ▒Ż¼¾E╚╗ķg▒Ńę²░l(f©Ī)╣®æ¬(y©®ng)µ£Ą─┤¾ūāŠųŻ¼║▄ļy▓╗ę²░l(f©Ī)┤¾╝ęĄ─Ī░Į╣æ]Ī▒ĪŻ

ļm╚╗┤╦┤╬ėąš`é„Ż¼Ą½╩ŪĪ░¤o’L(f©źng)▓╗Ų└╦Ī▒Ż¼Ė∙ō■(j©┤)ąŠ░╦Ėńų«Ū░ĪČÅ═(f©┤)▒P╠O╣¹3╚fā|╩ąųĄ═Č┘Y░µłDĪĘ╩ß└ĒŻ¼ų┴╔┘į┌2008─ĻŪ░║¾╠O╣¹▒ŃĘeśO▓╝ŠųąŠŲ¼ūį蹯¼Å──┐Ū░ūŅą┬Ą─ą┼ŽóüĒ┐┤Ż¼╬┤üĒā╔╚²─Ļā╚(n©©i)░³└©╔õŅląŠŲ¼Ż©▓┐ĘųŻ®Īó╗∙ĦąŠŲ¼į┌ā╚(n©©i)Ą─╠O╣¹ūŅą┬ūįčą«a(ch©Żn)ŲĘæ¬(y©®ng)įōų▓Į├µ╩└ĪŻ

×ķ╔Č╠O╣¹Ģ■ł╠(zh©¬)ų°ė┌ąŠŲ¼ūįčą─žŻ┐║åå╬üĒųvų„ę¬ėąęįŽ┬ĘĮ├µįŁę“Ż║

ę╗╩Ū×ķ▀_(d©ó)ĄĮ┴╝║├Ą─▄øė▓╝■Ųź┼õŻ¼┤“įņę╗¾w╗»╔·æB(t©żi)¾w“×ĪŻķLŠ├ęįüĒŻ¼ā×(y©Łu)ąŃĄ─¾w“×ę╗ų▒╩Ū╠O╣¹║╦ą─Ą─ĖéĀÄ┴”ų«ę╗ĪŻ═©▀^ūį蹯¼┐╔ęį░č┐žūį╝ę«a(ch©Żn)ŲĘ╔²╝ē┼c▄ø╝■Ą─Ųź┼õŻ¼▓╗į┘ę└┘ćė┌Ą┌╚²ĘĮąŠŲ¼įO(sh©©)ėŗ╣½╦ŠĪŻ

Č■╩ŪšŲ┐ž║╦ą─«a(ch©Żn)ŲĘįÆšZÖÓ(qu©ón)Ż¼═Ļ╔Ųūį╔ĒĄ─╣®æ¬(y©®ng)µ£╔·æB(t©żi)ĪŻ░l(f©Ī)š╣ų┴Į±Ż¼ąŠŲ¼▓┐ķTęčĮø(j©®ng)ųØu│╔×ķ╠O╣¹ā╚(n©©i)▓┐ūŅėąārųĄĄ─┘Y«a(ch©Żn)ų«ę╗ĪŻę└═ąūįčą┐╔ęįšŲ┐ž║╦ą─ąŠŲ¼Ą─╣®æ¬(y©®ng)µ£įÆšZÖÓ(qu©ón)Ż¼ÅŖ╗»ī”ė┌«a(ch©Żn)ŲĘ╣®æ¬(y©®ng)µ£╣▄└ĒĪŻ▀@ĘĮ├µŻ¼╠O╣¹╩ųÖC╩▄Ž▐ė┌Ė▀═©╗∙ĦŻ¼ļpĘĮĪ░Ęeį╣ęčŠ├Ī▒ĪŻ

┐éĮY(ji©”)üĒųv╠O╣¹ūįčąąŠŲ¼Ą─║╦ą──┐Ą─į┌ė┌£p╔┘ī”═Ō▓┐ąŠŲ¼įO(sh©©)ėŗ╣½╦ŠĄ─ę└┘ćĪŻ─Ū├┤Ż¼ķL▀h(yu©Żn)üĒ┐┤ī”ė┌Ųõ╣®æ¬(y©®ng)µ£Ą─ÅS╔╠ėųĢ■ėą─Ūą®ø_ō¶─žŻ┐

ī”║╦ą─╣®æ¬(y©®ng)µ£ÅS╔╠ė░ĒæĘų╬÷

Å─╠O╣¹╣®æ¬(y©®ng)µ£üĒ┐┤Ż¼Ųõ║╦ą─╣®æ¬(y©®ng)╔╠ų„ę¬╩Ūć°═ŌÅS╔╠×ķų„ĪŻ─┐Ū░╠O╣¹╗∙ĦąŠŲ¼ų„ę¬╣®æ¬(y©®ng)╔╠╩ŪĖ▀═©Ż¼ėó╠žĀ¢╗∙ĦśI(y©©)äš(w©┤)į┌Ī░│÷Ĥ▓╗└¹Ī▒║¾ęčĮŌ╔ó▓ó│÷╩█Įo╠O╣¹ĪŻ╔õŅląŠŲ¼ĘĮ├µų„ę¬ę└┘ćė┌▓®═©║═SkyworksŻ©╦╝╝čėŹŻ®ĪŻ

╠O╣¹╩ųÖC║╦ą─╣®æ¬(y©®ng)╔╠Ūķør

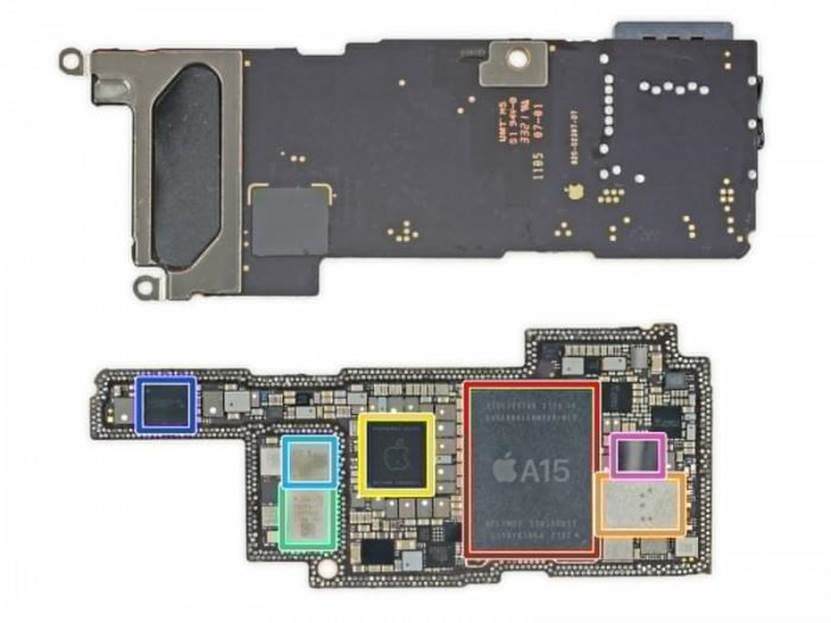

ĮY(ji©”)║Žifixitī”iPhone 13ŽĄ┴ą▓ĮŌłD’@╩ŠŻ¼╠O╣¹╔õŅlŪ░Č╦─ŻēKų„ę¬üĒūį▓®═©/SkyworksŻ©╦╝╝čėŹŻ®╝░Ė▀═©Ż©RFŻ®Ż¼═ŌÆņĄ─5G╗∙ĦąŠŲ¼üĒūįĖ▀═©ĪŻ┐éĄ─üĒ┐┤Ż¼─┐Ū░╠O╣¹ūįųŲąŠŲ¼│²┴╦║╦ą─Ą─╠Ä└ĒŲ„ų«═ŌŻ¼▀Ć░³└©ļŖį┤╣▄└ĒICĪó’@╩ŠŲ┴“ī(q©▒)äėICĪóGPUĪó╗∙ŅląŠŲ¼ĪóųĖ╝y▒µūRIC╝░3D¾wĖąICĄ╚ĪŻ┐╔ęį┐┤│÷Ż¼Į³╩«─ĻüĒÅ─AŽĄ┴ąąŠŲ¼ĄĮMŽĄ┴ąŻ¼╠O╣¹Ą─įņąŠīŹ┴”įĮüĒįĮÅŖŻ¼Ūę┼┼╦³Ėąę▓įĮüĒįĮŲ╚ŪąĪŻ

╠O╣¹13 PRO▓ÖCłD

╠O╣¹ū„×ķ▒ŖČÓĄ─ąŠŲ¼ųŲįņ╔╠Ą─Ī░┤¾Įų„Ī▒Ż¼Ė∙ō■(j©┤)▓╗═Ļ╚½öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼▓®═©║═Skyworksī”ė┌╠O╣¹ę└┘ćąį▌^Ė▀Ż¼╠O╣¹╩š╚ļš╝▒╚Ęųäe▀_(d©ó)ĄĮ20%Īó60%ĪŻ╠O╣¹╗∙Ħļm╚╗Į³─ĻüĒš╝Ė▀═©▒╚ųž▓╗öÓŽ┬ĮĄŻ¼Ą½─┐Ū░ę└┼fėą10%ū¾ėęĄ─š╝▒╚ĪŻ

╔õŅląŠŲ¼ĘĮ├µŻ¼Ė∙ō■(j©┤)╠O╣¹┼cÅS╔╠║×ėåĄ─ģf(xi©”)ūh’@╩ŠŻ¼▓®═©║═╠O╣¹į┌2020─Ļ│§▀_(d©ó)│╔Ą─150ā|├└į¬¤oŠĆĮM╝■╣®æ¬(y©®ng)ģf(xi©”)ūhŻ¼īóį┌2023─ĻĄĮŲ┌ĪŻ┐╔ęįŅA(y©┤)╣└┤¾Ė┼2023─Ļ╠O╣¹ūŅą┬Ą─ūįčą╔õŅl«a(ch©Żn)ŲĘīóĢ■ėąąĪ┼·┴┐Ą─┴┐«a(ch©Żn)ĪŻ║═─┐Ū░ļŖį┤╣▄└ĒICę╗śėŻ¼╠O╣¹Ū░Ų┌┐╔─▄Ģ■▓┐Ęų╠µ┤·Ż¼ūįčą║═Ą┌╚²ĘĮ«a(ch©Żn)ŲĘČ╠Ų┌ā╚(n©©i)▓ó┤µĪŻ

╗∙ĦąŠŲ¼ĘĮ├µŻ¼æ¬(y©®ng)įō╩Ū╠O╣¹«ö(d©Īng)Ū░ūįčąąĶŪ¾ūŅŲ╚ŪąĄ─«a(ch©Żn)ŲĘĪŻ▀@Äū─Ļė╔ė┌ėó╠žĀ¢╗∙ĦĪ░▓╗Įo┴”Ī▒Ż¼╠O╣¹▓╗Ą├▓╗┼cĖ▀═©║═ĮŌĪŻ┤╦═ŌŻ¼ė╔ė┌Ė▀═©╗∙Ħ╩╣ė├═ŌÆņ╩ĮŻ¼ī”ė┌╠O╣¹┐┤ųžĄ─╣”║─ę▓įņ│╔┴╦Š▐┤¾ė░ĒæĪŻ┐╔ęįšfŻ¼╗∙Ħ╩Ū╠O╣¹ūŅ┤¾Ą─Ī░░ó┐”┴╦╣ų«§ÓĪ▒ĪŻį┌╩š┘Åėó╠žĀ¢╗∙Ħ▓┐ķT║¾Ż¼ĮY(ji©”)║ŽŲõūį╔ĒĄ─čą░l(f©Ī)ĘeĄĒŻ¼Ė∙ō■(j©┤)╣®æ¬(y©®ng)µ£Ę┤üą┼ŽóŻ¼ė╔┼_ĘeļŖ┤·╣żĄ─╠O╣¹ūįčą╗∙Ħį┌2023─ĻīóĢ■īŹ¼F(xi©żn)┴┐«a(ch©Żn)ĪŻ

ŠC╔ŽŻ¼ļSų°╠O╣¹į┌╔õŅl╝░╗∙ĦŅI(l©½ng)ė“ūįčą╝ė╦┘Ż¼ę╗Ą®│╔╣”ī”ė┌SkyworksĄ─ė░Ēæīó╩Ūų┬├³ąįĄ─Ż¼▓®═©║═Ė▀═©ļm▓╗ų┬├³ę▓Ģ■Ī░é¹ĮŅäė╣ŪĪ▒ĪŻ

ī”ė┌ć°ā╚(n©©i)░ļī¦(d©Żo)¾wÅS╔╠Ą─ė░Ēæ╝░åó╩Š

«ö(d©Īng)Ū░Ż¼Š═╔Ž├µ╬ęéā╠ß╝░Ą─╔õŅląŠŲ¼║═╗∙ĦąŠŲ¼ĘĮ├µŻ¼ć°ā╚(n©©i)Ų¾śI(y©©)į┌▀@ę╗ēK╩ął÷ė░Ēæ┴”ŽÓī”▌^╚§Ż¼ų„ę¬╩ął÷▒╗ć°═ŌŠ▐Ņ^ÅS╔╠ē┼öÓŻ¼Ą½ė╔╠O╣¹Ä¦Ņ^Ą─ūįčą’L(f©źng)│▒ī”ė┌ć°ā╚(n©©i)ÅS╔╠Ą─ė░Ēæģsę▓▓╗─▄║÷ęĢĪŻ

╩ūŽ╚Ż¼╩ął÷Ė±ŠųüĒ┐┤Ż¼ąŠŲ¼ÅS╔╠Ī░┤╦Ž¹▒╦ķLĪ▒ų«Ž┬ć°ā╚(n©©i)╩ął÷īó│╔×ķų„æ(zh©żn)ł÷Ż¼ę╗Č©│╠Č╚╔ŽĢ■ē║┐sć°ā╚(n©©i)ÅS╔╠Ą─╩ął÷┐šķgĪŻ

Š═╔õŅlŪ░Č╦ąŠŲ¼╩ął÷üĒ┐┤Ż¼ęįSkyworksŻ©24%Ż®ĪóQorvoŻ©21%Ż®ĪóAvagoŻ©▓®═©Ż®Ż©20%Ż®Īó┤Õ╠’Ż©20%Ż®×ķ┤·▒ĒĄ─╦─┤¾Š▐Ņ^ē┼öÓ┴╦š¹¾w╩ął÷Ż¼╩ął÷╝»ųąČ╚▌^Ė▀ĪŻ

╔õŅlŪ░Č╦ų„ę¬ė╔×V▓©Ų„ĪóPAĪóLNAĪó╠ņŠĆĄ╚ą╬│╔─ŻĮMŻ¼×V▓©Ų„║═PA╩ął÷Ę▌Ņ~š╝▒╚│¼86%Ż¼╩Ūų„ę¬╩Ūśŗ(g©░u)│╔▓┐ĘųĪŻ═¼śėŻ¼╠O╣¹║╦ą─╣®æ¬(y©®ng)╔╠▓®═©ĪóSkyworks╝░Qorvo╩ął÷š╝▒╚ŽÓī”▌^┤¾ĪŻęį║Ż╦╝Īóū┐ä┘╬ó╝░ĒfĀ¢╣╔Ę▌ėąę╗Č©▓╝ŠųŻ¼Ą½į┌ąį─▄╔Ž╚į┤µį┌▌^┤¾Ą─╠ß╔²┐šķgĪŻ

╗∙ĦĘĮ├µŻ¼į┌║Ż╦╝śI(y©©)äš(w©┤)╩▄ūĶĪó╠O╣¹╗žÜwĖ▀═©╗∙Ħ║¾Ż¼Ė▀═©į┌╚½Ū“╗∙Ħ╩ął÷Ą─š╝▒╚╗∙▒Š│╩¼F(xi©żn)ę╗╝ę¬Ü┤¾Ą─Ė±ŠųŻ¼ė╚Ųõį┌5G╗∙Ħ╩ął÷Ę▌Ņ~│¼▀^70%ĪŻ

š¹¾wČ°čįŻ¼ļSų°ęį╠O╣¹Īó╚²ąŪ×ķ┤·▒ĒĄ─╩ųÖCŠ▐Ņ^ÅS╔╠▓╗öÓ╝ėÅŖūįčą┴”Č╚Ż¼╬┤üĒć°═ŌŅ^▓┐ÅS╔╠ųžą─īóųØu▐D(zhu©Żn)Ž“ć°ā╚(n©©i)ĮKČ╦ŲĘ┼ŲÅS╔╠ĪŻÅ─ĮKČ╦╩ął÷üĒ┐┤Ż¼ęįųŪ─▄╩ųÖC×ķ┤·▒ĒĄ─ĮKČ╦«a(ch©Żn)ŲĘć°«a(ch©Żn)ÅS╔╠š╝ō■(j©┤)┴╦ę╗Č©╩ął÷Ę▌Ņ~Ż¼▀@ī”ė┌ć°«a(ch©Żn)╣®æ¬(y©®ng)µ£ÅS╔╠Č°čį╝╚╩ŪÖCė÷ę▓╩ŪŠ▐┤¾╠¶æ(zh©żn)ĪŻ

Ųõ┤╬Ż¼ī”ė┌ć°ā╚(n©©i)╩ųÖCÅS╔╠Č°čįŻ¼╠O╣¹Īó╚A×ķĄ─│╔╣”ęčūC├„┴╦Ī░Ą├ąŠš▀Ą├╠ņŽ┬Ī▒Ż¼ąĪ├ūĪóOV─╦ų┴ė┌┬ō(li©ón)ŽļĄ╚ļŖ─XĪó╩ųÖCŅI(l©½ng)ė“ĮKČ╦╣½╦ŠČ╝Ų¾łDū▀ūįčąąŠŲ¼▀@ę╗Śl┬ĘŻ¼╬┤üĒć°ā╚(n©©i)ąŠŲ¼«a(ch©Żn)śI(y©©)ėą═¹Ī░░┘╗©²RĘ┼Ī▒ĪŻ«ö(d©Īng)╚╗Ż¼ąŠ░╦ĖńĪČĪ░×ķąŠĪ▒╚²─Ļ╬Õ░┘ā|Ż¼Ž┬ę╗éĆ║Ż╦╝o(j©¼)rąĪ├ūŻ┐ĪĘį°▒P³c▀^įņąŠų«┬ĘĄ─ļyČ╚Ż¼╣Pš▀šJ(r©©n)×ķČ╠Ų┌ā╚(n©©i)Ż¼ć°ā╚(n©©i)ĮKČ╦ÅS╔╠╗“įSĢ■ęį═Č┘YĪóģó╣╔Ą╚æ(zh©żn)┬į║Žū„ĘĮ╩Į▀Mąą▓╝ŠųŻ¼»B╝ė┘Q(m©żo)ęūæ(zh©żn)ę“╦žŻ¼ć°ā╚(n©©i)ŽÓĻP(gu©Īn)╣®æ¬(y©®ng)µ£ÅS╔╠╗“?q©▒)óÅ─ųą½@╚Ī▌^┤¾└¹║├ĪŻ

ūŅ║¾Ż¼ī”ė┌ć°ā╚(n©©i)ąŠŲ¼╣®æ¬(y©®ng)╔╠Č°ęčŻ¼ę╗╬ČĄ─ę└┘ćė┌Š▐Ņ^Ż¼╚ń╣¹ø]ėą┼ÓB(y©Żng)ūį╝║║╦ą─╝╝ąg(sh©┤)ęŌūRŻ¼Ī░╝─╚╦╗hŽ┬Ī▒Ą─▒╗äė├³▀\ūŅĮKīóĪ░Ę┤╩╔Ī▒ūį╔ĒĪŻŪ░▄ćų«ĶbųąŻ║ėóć°GPUįO(sh©©)ėŗ╔╠ImaginationĪ░ųžĮM┘u╔ĒĪ▒Īóć°ā╚(n©©i)ÜWĘŲ╣ŌĪ░į¬ÜŌ┤¾é¹Ī▒Īó┼_×│ė|┐žŲ┴─╗╔·«a(ch©Żn)╔╠ä┘╚A┐Ų╝╝ŲŲ«a(ch©Żn)ŪÕ╦ŃĪŻ║¾╩┬ų«Ä¤ėąŻ║Ė▀═©╝╝ąg(sh©┤)░°╔ĒĪ░▓╗äė╚ń╔ĮĪ▒Īóą└═·▀_(d©ó)ČÓį¬╗»░l(f©Ī)š╣Ī░ųžš¹Ųņ╣─Ī▒ĪŻ

«ö(d©Īng)Ū░Ż¼Ģr┤·Ą─Š▐└╦Ģr┐╠į┌Ī░ĘŁė┐Ī▒Ż¼PC║═ęŲäėąŠŲ¼Ī░Š▐Ņ^+Š▐Ņ^Ī▒─Ż╩Įęč╚╗ū▀▀h(yu©Żn)Ż¼IoT║═ųŪ─▄Ų¹▄ćĢr┤·Ą─╦ķŲ¼╗»║═ÅŖæ¬(y©®ng)ė├“ī(q©▒)äėŽ┬Ż¼┐Ų╝╝Š▐Ņ^Ī░įņąŠĪ▒š²Ī░═╠╩╔Ī▒╔ŽŽ┬ė╬Ą─ę╗ŪąĪŻī”ė┌╣®æ¬(y©®ng)µ£ÅS╔╠Č°čįŻ¼ø]ėąūį╔Ē║╦ą─ĖéĀÄ┴”Ż¼Šė░▓╦╝╬ŻŻ¼Ė▓£ńę▓įSŠ═į┌ĒĢ┐╠ų«ķgĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─ĢrķgŻ║2022-08-15

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")