微型逆變器,我們和國外廠商的實際差距在哪?

能源危機疊加能源革命,微型逆變器在戶用光伏市場迎來快速發(fā)展階段。在微型逆變器市場擴大及Enphase一家獨大的大背景下,又將有哪些國產微型逆變器廠商有望復刻傳統(tǒng)逆變器國產替代之路呢?

微型逆變器發(fā)展現(xiàn)狀

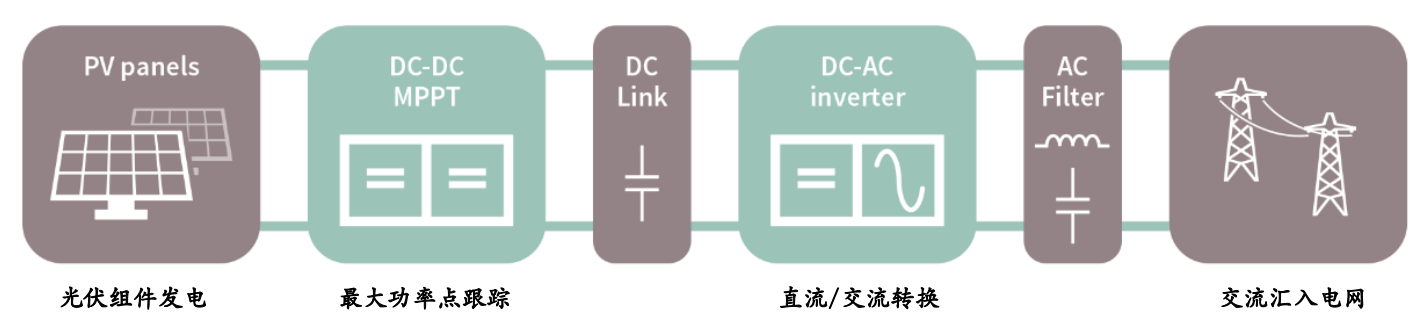

眾所周知,逆變器是光伏系統(tǒng)中的重要環(huán)節(jié),主要起到交直流轉換以及最大功率點跟蹤的作用。

光伏逆變器工作原理圖

微型逆變器也稱“組件級逆變器”,其屬于屬于光伏逆變器其中的一類。主要應用于發(fā)電規(guī)模更小的分布式場景,屬于組件級電力電子技術在光伏發(fā)電系統(tǒng)中的典型應用。相對于傳統(tǒng)的集中式和組串式逆變器來講,運行效率更高、安全性更好,主要應用于當前快速發(fā)展戶用發(fā)電領域。

光伏逆變器主要分類及對比

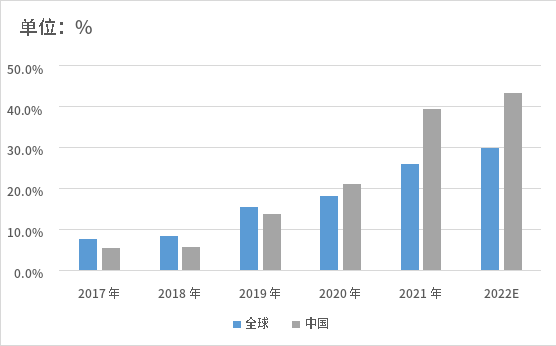

這些年來,在全球光伏裝機需求持續(xù)高速增長下,戶用光伏為代表的分布式電站漸成光伏裝機主力。全球戶用光伏裝機占比連續(xù)5年實現(xiàn)提升,2021年已經達到了26%;其中中國市場戶用光伏裝機占比更是從2016年的1.7%提升到了2021年的39.4%。

全球及中國戶用光伏逆變器裝機占比

從國內外市場來看的話,由于安全性政策要求,微型逆變器已經成為戶用分布式光伏電站的主流選擇。

各國針對戶用光伏電站的安全相關標準

從經濟性及實用的角度考量,微型逆變器初始投資成本較高,但高系統(tǒng)效率較使其在戶用裝機應用場景下的長期經濟性更高。

微型逆變器與組串式逆變器對比

總的來看,全球尤其是北美市場微型逆變器增長迅猛。2021年全球出貨量創(chuàng)歷史新高,達到 3.61GW,同比上漲 58.3%。但由于單瓦成本略高、應用場景等限制,過去全球微型逆變器在分布式市場的滲透率維持在 2%-5%之間,市場規(guī)模約88.8億元。

在北美市場,分布式光伏起步較早,政策強調直流電安全、補貼計劃成熟,疊加能源供應不穩(wěn)定、居民用電價格飆升等因素,2022Q1微型逆變器在戶用光伏領域的滲透率超過30%。相對而言,中國微型逆變器市場還處于發(fā)展早期,市場滲透率約0.1%,存在巨大的發(fā)展空間。

全球微型逆變器市場規(guī)模及預測

微型逆變器市場競爭格局

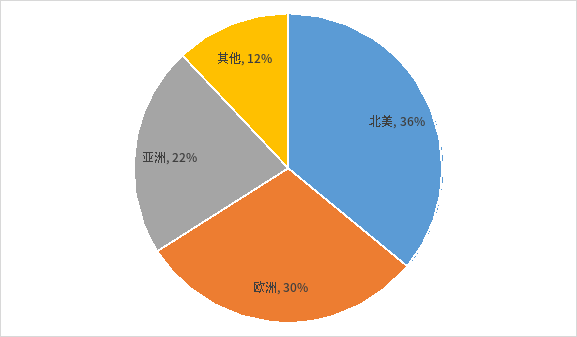

從全球微型逆變器的區(qū)域分布來看,主要終端需求市場集中在歐美地區(qū)。其中,受能源供應不穩(wěn)定影響,北美、歐洲是目前最主要的兩大微型逆變器市場,政策成熟且用戶付費能力強;以中國為代表的亞洲地區(qū)作為重要的增長力量,用戶意愿及付費能力相對較弱,因此具有成本優(yōu)勢的廠商將占據競爭優(yōu)勢。

微型逆變器區(qū)域占比

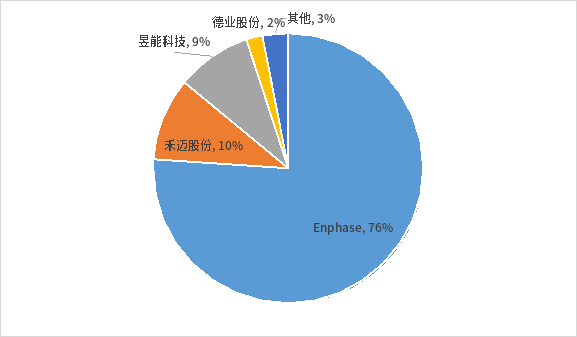

從企業(yè)競爭格局來看,呈現(xiàn)“一家獨大”態(tài)勢。美國Enphase是微型逆變器市場的龍頭,市場份額達76%,國內昱能科技、禾邁股份等緊隨其后,市場份額近年來不斷提高。

微型逆變器企業(yè)競爭格局

具體來看,作為全球微型逆變器的首創(chuàng)者,龍頭廠商Enphase在產品技術上長期處于引領狀態(tài),自2008年首次推出微型逆變器以來其產品已經迭代至第8代,功率等級由175W提升至500W+。

微型逆變器龍頭Enphase供應商及產能一覽

相較而言,國內微型逆變器廠商起步稍晚,在發(fā)展初期技術積累與海外龍頭廠商相比存在一定差距。經過多年的努力,近年來國內微型逆變器廠商無論是在產品迭代速度還是在性能指標上均開始追趕甚至超越國際先進水平,陸續(xù)推出多體、三相、大電流、高功率等創(chuàng)新產品。整體來看,國內微型逆變器廠商已經在技術上實現(xiàn)從追趕到引領的轉變,但主要銷售市場以海外為主,如禾邁、昱能等國內頭部企業(yè)海外市場比重分別超過80%、70%。

另外,與國外企業(yè)不同,國內微型逆變器廠商主要采取差異化競爭路線,產品性價比優(yōu)勢突出。例如, Enphase等海外微型逆變器廠商始終主打高端路線,產品以單相單體方案為主,一臺微型逆變器通常只連接一塊組件,單瓦成本較高。國內廠商在海外渠道、品牌上并無優(yōu)勢,因此更加注重產品本身的性價比,產品體系由最初的單體方案逐步朝一拖二、一拖四甚至一拖八的多體方案升級,目前最高單機功率超過3kW,在單瓦成本上具備顯著優(yōu)勢。

微型逆變器主要廠商核心產品對比

微型逆變器的發(fā)展前景

全球市場方面,光伏建筑逐步成為主流應用場景,以微型逆變器為代表的組件級電力電子設備接受程度不斷提升,且相關強制性措施有望進一步推進微型逆變器的市場。行業(yè)正在由組串式逆變器向組件級別控制的逆變器轉變,微型逆變器和功率優(yōu)化器等有望成為下一代逆變器的主流方向之一。

國內市場方面,政策上,《關于加強分布式光伏發(fā)電安全工作的通知(征求意見稿)》等相關文件日出明確了對于微型逆變器鼓勵發(fā)展態(tài)勢,疊加BIPV推廣已成趨勢,微型逆變器將進一步受益;需求層面,隨著整縣推進工作的發(fā)展,央國企取代民企成為分布式電站的主要開發(fā)者,終端需求的擴張有望帶動國內微型逆變器滲透率提升。

寫在最后

綜上,依托國內強大的電力電子及光伏產業(yè)基礎,國內微型逆變器廠商在生產制造及供應鏈把控上具備一定優(yōu)勢。以Enphase為代表的歐美廠商主要競爭力體現(xiàn)在技術研發(fā)、產品設計、軟件算法等層面,生產及供應鏈環(huán)節(jié)主要依賴中國、墨西哥、印度等國。

長遠來看,隨著微型逆變器產品產銷規(guī)模的持續(xù)擴大,生產端的效率與供應鏈的把控能力將變得愈發(fā)重要,而在這些方面國內制造業(yè)普遍具有較強的比較優(yōu)勢,國內微型逆變器廠商有望復刻傳統(tǒng)逆變器國產替代之路。

編輯:ZQY 最后修改時間:2022-09-27

系客服")

系客服")

系客服")

系客服")