оƬ�ɱ�ռ�Ƚӽ�50%��δ���@ЩVR/AR�S�̻��������

Chip-cost-accounts-for-nearly-50-These-VR-AR-manuf

��2021���ļ����ԁ������M(f��i)��Ӯa(ch��n)Ʒ�����������K�ˏS����ǰ�����ļӴ��؛���ȣ�Ѹ���M(j��n)��ȥ�����A�Ρ������M(f��i)���ƣܛ��Ӱ푣� ��(d��o)�����P(gu��n)�S�̲��ò��������εěQ����

Oculus Quest 2�N����ͻ��1000 �f�_(t��i)�����I(l��ng)Ԫ����l(f��)չ�ᳱ

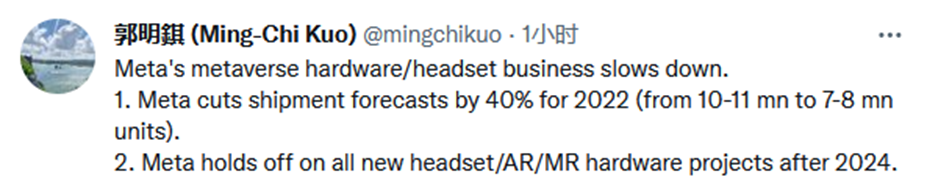

��ǰ�����L(f��ng)���H�����������Z����¶���Ї���Ҫ���֙C(j��)Ʒ�ƽ������������p�s1.7 �|��ӆ�Σ��sռԭ2022��ȫ���؛Ӌ(j��)����20%�����գ������Z���������ϱ�ʾ��Meta��2022��Ԫ����Ӳ���ij�؛���A(y��)�y(c��)���p��40%����ԭ����1000�f-1100�f�_(t��i)����700�f��800�f�_(t��i)��

����Ϣһ����������Ȼ���蠖�ɷݵȮa(ch��n)�I(y��)����P(gu��n)��˾�Ƀr(ji��)��(y��ng)��������^���ڶ�������Z���ډ����������A(y��)�y(c��)����ʾ��ǰ���A(y��)�y(c��)�ǻ����{(di��o)����Д࣬���䂀(g��)�˵��A(y��)�y(c��)�����ǹٷ���(sh��)��(j��)��������ă�(n��i)�ݞ飺�A(y��)�y(c��)2022��Meta��Ԫ����Ӳ��/���C(j��)��؛�����{(di��o)25%-35%��

����Ԫ���������̎�ڡ���(d��ng)ʎ�ڡ���һ��L(f��ng)���������ˣ����^���ֻؚwƽ�o���M�ܹ������ڶ��θ������A(y��)�y(c��)�����w����Meta߀�����{(di��o)��ӆ���������@��(g��)�ИI(y��)���l(f��)����Ҫ���c(di��n)�r(sh��)�ڣ����^��˾���pӆ�ε��О飬�o�ɕ�(hu��)���l(f��)�Y���Ј�(ch��ng)��(du��)�a(ch��n)�I(y��)��и��h(hu��n)��(ji��)�ē�(d��n)�n��

��(sh��)�ϣ�Meta����ӆ�Σ���Ҫ������ǰ�ڹ�˾���a(b��)�N�ϻ��M(f��i)�˴���֧����δ�������a(b��)�N�����{(di��o)��؛�A(y��)��Ҳ�����������Λr���@�H�ǹ�˾ᘌ�(du��)��������؎�����ȫ��(j��ng)��(j��)˥�ˡ�ͨ؛��Û���M(j��n)�еij�Ҏ(gu��)�ԘI(y��)��(w��)�{(di��o)����������(hu��)��(du��)Ԫ�����L(zh��ng)�ڰl(f��)չڅ��(sh��)���κ�Ӱ푡�

���_�Y���@ʾ��Oculus������2012�꣬��(d��ng)��Oculus����������I�W(w��ng)վkickstarter�������I�Y��250�f��Ԫ��2013��6�£�Oculus�������A݆1600�f��Ԫ���Y���ɽ�(j��ng)����(chu��ng)Ͷ�I(l��ng)Ͷ��Facebook��2014��7��������20�|��Ԫ�ăr(ji��)����ُOculus�������ҕ��Facebook��δ���I�ε��e�룺 ����������̓�M�F(xi��n)��(sh��)�I(l��ng)��ġ��O���������ء��ɞ���һ��(g��)�罻�r(sh��)������(zh��n)�䡣

���������Oculus DK1��Oculus Quest 2 VRһ�w�C(j��)��Oculus�Ⱥ�һ���Ƴ�������VRӲ���a(ch��n)Ʒ������2020��10�¹�˾�l(f��)����Oculus Quest 2�������f��Ԫ�����ИI(y��)��һ����Є��r(sh��)�����x�Įa(ch��n)Ʒ��

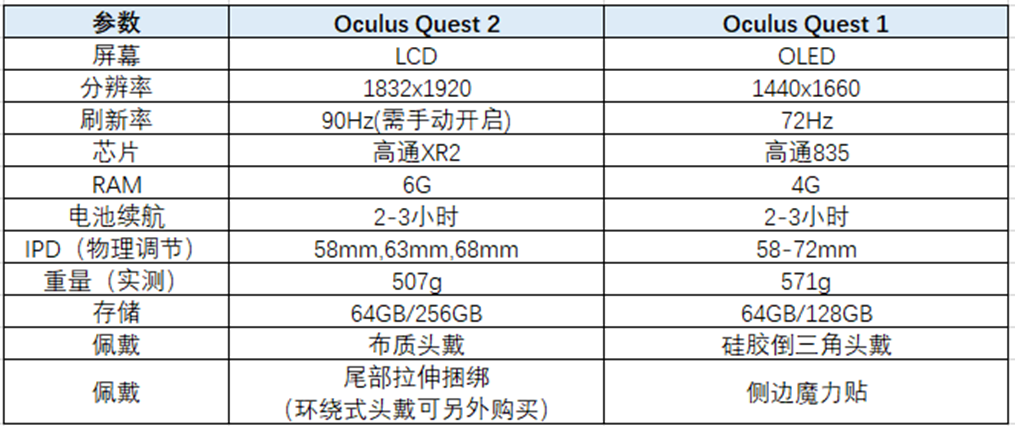

���^��2019��� Oculus Quest 1��Oculus Quest 2���H���������M(j��n)������������������߀���@ҕ�X�����M(j��n)������������(j��)��1��������(qi��ng)�ĸ�ͨXR2оƬ��6GB��(n��i)�棬Ҏ(gu��)��һ�S�ɞ��(qi��ng)ꇠI ��2����Ļ��OLED�Ğ�L(zh��ng)CD���ֱ��ʡ�ˢ���ʸ��ߣ��R����׃����3���r(ji��)���½���Oculus Quest 2���ۃr(ji��)��299��Ԫ�����^��1������100��Ԫ��

���r(ji��)299��Ԫ��Quest 2�O���ԃr(ji��)�ȡ���(du��)��Meta���ԣ��@��Meta�M(j��n)һ�����_C��VR�Ј�(ch��ng)�����_�ķ�ʽ�����@��FacebookҪ�� VR�Ĉ�(ji��n)���Q�ģ���(du��)���Ñ����ԣ�299��Ԫ�� Quest 2 ����������˽��|�� VR������Փ�������M(j��n)�ճ����� ����(du��)���ИI(y��)���ԣ�Quest 2 ���r(ji��)�c�������p�ı����ǻ���Facebook��(qi��ng)����Y����(sh��)����F(xi��n)acebook��ϧ���a(b��)�N�IJ��ԁ�����δ����VR���B(t��i)���oVR����(chu��ng)��I(y��)�����˸���Ą�(d��ng)��������ӿ�ǰ�в�����

Oculus Quest 2�cOculus Quest 1���g(sh��)����(sh��)���^

�Y�ρ�Դ��VR����

���o�Ɇ����{�����O�ߵ��ԃr(ji��)�ȣ�Oculus Quest 2Ѹ�ٴ��_���Ј�(ch��ng)���N����(ji��)��(ji��)�ʸߡ�����(j��)��ͨ�Ĕ�(sh��)��(j��)�y(t��ng)Ӌ(j��)����ֹ��2021��11��17�գ�Meta���µ�Oculus Quest 2�N�����_(d��)��1000 �f�_(t��i)�����H��(du��)��Meta߀������(g��)VR�ИI(y��)���B(t��i)���f���@1000�f�N�����c(di��n)����̱����x�ش����f�� �����B(t��i)ϵ�y(t��ng)��ըʽ���s��֮ǰ���P(gu��n)�I�T����

�S��Facebook������Meta������S��Ҳ��m(x��)������ʽ�M(j��n)܊Ԫ���档������Meta���I(l��ng)��ܛ���O�����ȸ�����^��֡�����(n��i)����(li��n)�W(w��ng)��SҲ��������vӍ���ֹ�(ji��)����(d��ng)���ٶȡ�����Ҳ�����_ʼ����Ԫ���档Ŀǰ����S�̵IJ���ģʽ��Ҫ����ُ���Y(ji��)�������a(ch��n)Ʒ�������Α��ИI(y��)�����vӍ���W(w��ng)�מ�����(d��o)���罻ܛ���ИI(y��)���ֹ�(ji��)����(d��ng)ռ���șC(j��)�����ٶȡ�����t�����������Ӌ(j��)�㡢VR����Ԫ���档

ȫ����Ҫ��SԪ���沼����r

�Y�ρ�Դ��о�˸�����

Oculus�ڇ��H�Ј�(ch��ng)ռ�Ƚӽ�80%������(n��i)Pico���^��ֱ

��Ȼ����(n��i)���S���ڲ���Ԫ���棬��ôʲô��Ԫ�����أ�

�Ķ��x������Ԫ������̓�M�����c�F(xi��n)��(sh��)������ںϣ��ǬF(xi��n)��(sh��)����Ĕ�(sh��)�ֻ����d������ICT�a(ch��n)�I(y��)朣����Ԍ������K�ˡ����d��ʹ�ܡ�Ӌ(j��)��̓�(n��i)���傀(g��)���档���У���(n��i)�ݺͽK����Ԫ�������ڣ�ͨ�^ VR/AR���Α�ȃ�(n��i)���ڽK�˳ʬF(xi��n)����(sh��)�F(xi��n)Ԫ������_�Ż�(li��n)�ͳ����w�(y��n)��ʹ�܌�ͨ�^AI���^(q��)�K朡�3D������Ⱦ��ģ�ȼ��g(sh��)����(g��u)��̓�M���硢�F(xi��n)��(sh��)����Ĕ�(sh��)�\������(j��ng)��(j��)ϵ�y(t��ng)�ȣ����d�������t��Ԫ����ļ��g(sh��)������Ԫ����K�˽�����(ch��ng)�����ӣ���(n��i)�ݑ�(y��ng)���S���� VR/AR��ȫϢӰ���w�м��g(sh��)����������(sh��)��(j��)Ӌ(j��)��͂�ݔ������(d��ng)������ �W(w��ng)�j(lu��)���g(sh��)����������(d��ng)ICT���A(ch��)�O(sh��)ʩ���O(sh��)��

Ԫ����a(ch��n)�I(y��)���r

�Y�ρ�Դ��������W(xu��)�R�S�̌W(xu��)Ժ

�Ј�(ch��ng)Ҏ(gu��)ģ���棬�����ИI(y��)���^ӿ�롢�Y������AR /VR�a(ch��n)�I(y��)���ٰl(f��)չ������(j��)IDC������(b��o)�棬2021��ȫ��AR /VR�a(ch��n)�I(y��)��Ͷ�YҎ(gu��)ģ�ӽ�146.77�|��Ԫ���A(y��)Ӌ(j��)��2026�ꌢ����747.30�|��Ԫ�����(f��)�����L(zh��ng)�ʸ��_(d��)38.48%��

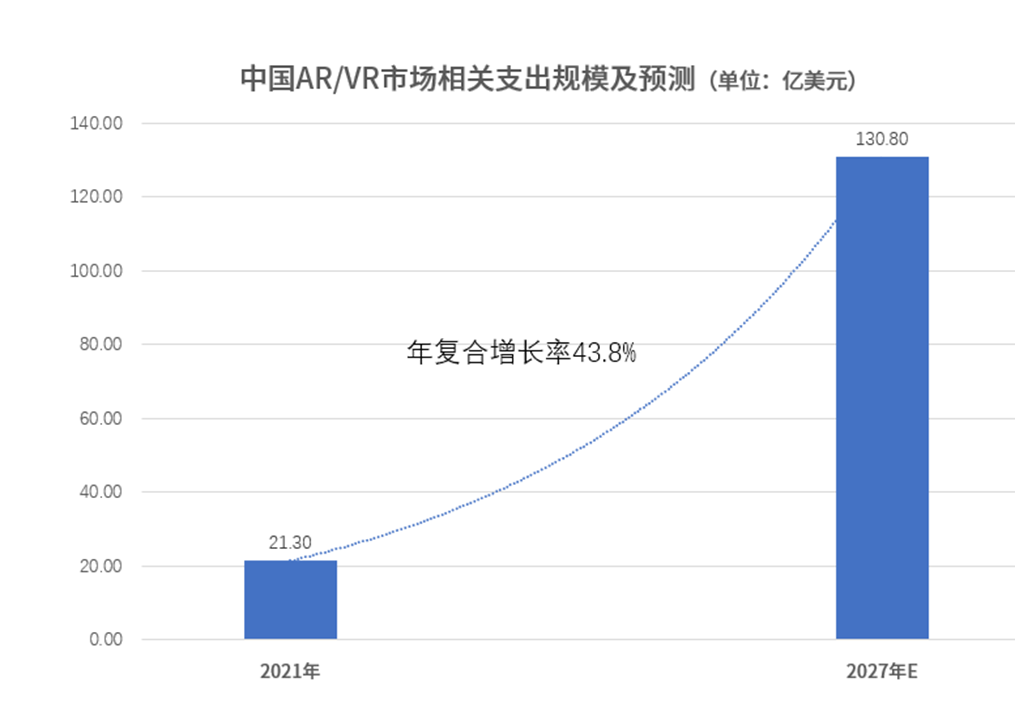

��(du��)���Ї��Ј�(ch��ng)��IDC�A(y��)�y(c��)��2021���Ї�AR/VR�Ј�(ch��ng)���P(gu��n)֧��Ҏ(gu��)ģ�s��21.3�|��Ԫ��������2026������130.8�|��Ԫ������CAGR�A(y��)Ӌ(j��)���_(d��)43.8%������λ��ȫ���һ����ȫ��ڶ����һ�����Ј�(ch��ng)��

�Y�ρ�Դ��IDC

��؛�����棬����(j��)IDC��(sh��)��(j��)�@ʾ��2021 ��ȫ��VR/AR �^�@��؛���� 1123 �f�_(t��i),ͬ�����L(zh��ng) 92.1%������VR �^�@��؛���_(d��)1095 �f�_(t��i)��ͻ�����؛��1000 �f�_(t��i)���ИI(y��)��Ҫ���c(di��n)�����⣬����(j��) VR ���� �y(t��ng)Ӌ(j��)��2022 ���ϰ���ȫ�� VR �^�@�ij�؛���s 684 �f�_(t��i)��ͬ�����L(zh��ng) 60%���Ї� VR �^�@��؛���� 60.58 �f�_(t��i)��ռ�ȼs8.86%��

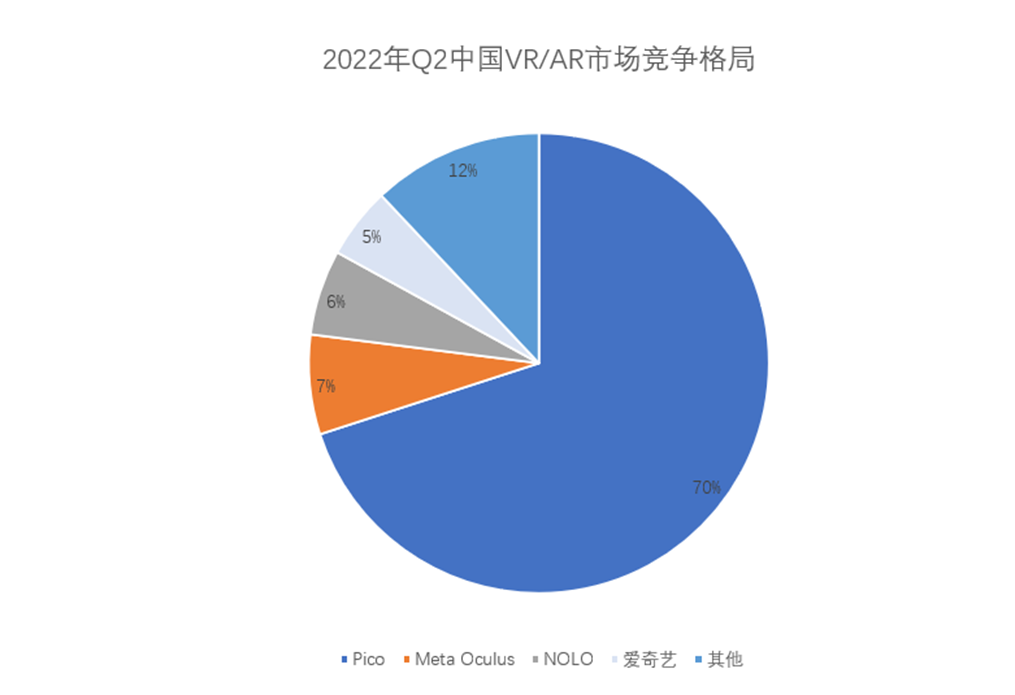

�ĸ�(j��ng)��(zh��ng)��ց�������(j��) VR ���ݽy(t��ng)Ӌ(j��)�Ĕ�(sh��)��(j��)�@ʾ�������Ј�(ch��ng)����Oculus����(d��o)����ռ��(j��) 78.11%���Ј�(ch��ng)���~�����a(ch��n)Ʒ�� Picoռ�� 11.16%��λ��ȫ��ڶ�������ˇռ�� 0.73%��λ�ӵ��壻�mȻOculus�ڇ��H�Ј�(ch��ng)�ϟo������������Ї��Ј�(ch��ng)����ռ����ߵąs�DZ����S��Pico������ռ���_(d��)����70%��

�Y�ρ�Դ��Wellsenn XR

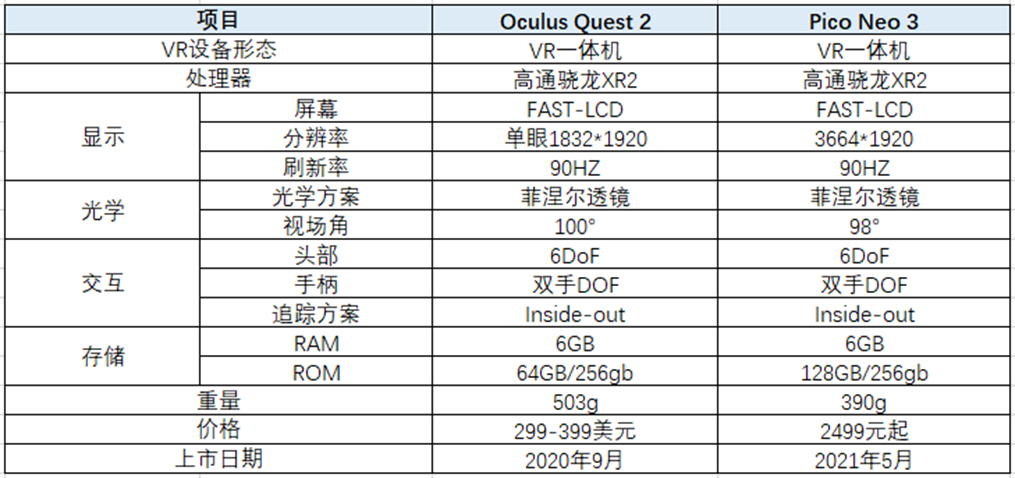

�cMeta Oculus��ȣ�Pico�ĺ��IJ������Α��(n��i)�����B(t��i)�⣬�ڳ�؛����Ҳ���һ��ء������µĔ�(sh��)��(j��)������ Pico ϵ����Ş�a(ch��n)Ʒ Pico Neo3 �� 2021 �� 5 �°l(f��)���ԁ����N���������L(zh��ng)��22H1 ��؛���_(d��) 37 �f�_(t��i)���� 2021 ȫ��� 74%���@һ�ɿ�(j��)����ȥ���e(cu��)��Ȼ�������^��Ӳ���S��Oculus��؛�����b�b�I(l��ng)�ȣ�22H1 �N���s�� 590 �f�_(t��i)���� Pico �� 15 ����

Oculus�cPico��Ҫ�a(ch��n)Ʒ���g(sh��)����(sh��)���^��r

�Y�ρ�Դ��VR����

���⣬����Ҳ������ͬһ�Ј�(ch��ng)ֱ�Ӹ�(j��ng)��(zh��ng)��Oculus Quest 2 �N���ԚW�������� 22 ��(g��)���Һ͵^(q��)���� Pico ��Ҫ���Ї���ꑵ^(q��)�l(f��)�ۡ�Ȼ����Pico ���ڳ�����(d��ng)���l�����Ⱥ���4�������ښW�^(q��)�Ƴ� Pico Neo 3 Link��6���_ʼ�M�������F(tu��n)�(du��)�����_��Ƹ��(n��i)�ݡ�VRܛӲ���_�l(f��)���N�۵ȶ���(g��)��Ҫ��λ��ؓ(f��)؟(z��)�ˣ�δ��������ȫ���Ј�(ch��ng)�cQuest չ�_���渂(j��ng)��(zh��ng)��

�ĽK�ˮa(ch��n)Ʒ�ΑB(t��i)������ĿǰVR/AR��ҪӲ���a(ch��n)Ʒ����VRһ�w�C(j��)��VR���w�C(j��)��PC VR��ARһ�w�C(j��)��AR���w�C(j��)�ȶ�N�ΑB(t��i)������һ�w�C(j��)��VR�O(sh��)�������ΑB(t��i)��ռ�ȳ��^80%��

�� 2019 �� Oculus �l(f��)����һ�� 6DOF VR һ�w�C(j��) Quest�����c(di��n)����(d��)����������(d��)���@ʾ����(d��)����(n��i)��ƽ�_(t��i)�� VRһ�w�C(j��)�_ʼ�ɞ�VR�O(sh��)�������ΑB(t��i)��2021���� Pico Neo 3������ˇ���� 3��Nolo Sonic��HTC Vive Focus 3 ��һ�w�C(j��)��Ʒ�l(f��)�������⣬�ټ��ϴ�ǰ�ı�ƷOculus Quest 2���^�m(x��)���N���A(y��)Ӌ(j��)δ��һ�w�C(j��)�Ԍ�����(d��o) VR �^�@�Ј�(ch��ng)���������Dռ PC VR ���~��

оƬ�ڽK���O(sh��)��ɱ�ռ�Ƚӽ�50%��������VR/AR�����M(f��i)��ӏS�������L(zh��ng)������

�I(y��)��(n��i)��֪�����y(t��ng)��(li��n)�W(w��ng)�ڕr(sh��)�g�������_(d��)�O�ޣ�Ԫ�������y(t��ng)��(li��n)�W(w��ng)�����˿��g�ԾS�ȣ������x���Ñ��r(sh��)����չ�����ϵ�ȫ���w�(y��n)�c�r(ji��)ֵ�����Ñ�(chu��ng)�����ʽ������ʽ������йپS�ȵ��w�(y��n)����Ԫ����ļ��g(sh��)���}�j(lu��)��

��Ԫ���汾�|(zh��)��������Ҫ�ǔ�(sh��)�ֻ��˵ĸй��w�(y��n)�����H��ҕ�X�� �X��Ҳ�����|�X��ζ�X�����X�ȣ����������˵�����(g��)�S�ȡ��r(sh��)�g�����g���w�(y��n)�������Ӱ���ڿ͵ۇ������I��(m��ng)���g��֮�����L���ǘӣ�Ԫ����ĺ���߉�ǰ��҂��������е��۶���������ȸй�ȫ����(sh��)�ֻ����й��w�(y��n)��̓�M����֮���c�F(xi��n)��(sh��)������]�в�e���@Ҳ��Ԫ��������˴�������ԭ�����ڡ�

������һ����(li��n)�W(w��ng)����Ҫ�l(f��)չ����ȫ��VR/ARͶ���Y���ֳ��m(x��)���S����(j��)VR���ݵĔ�(sh��)��(j��)�@ʾ��1H22ȫ�� VR/AR �a(ch��n)�I(y��)���Y��ُҎ(gu��)ģ���~��312.6 �|Ԫ�����^1H21��228.3�|Ԫͬ�����L(zh��ng)37%�����Y��ُ�¼���(sh��)�� 172��ͬ�����L(zh��ng)17%��Ͷ�Y���S�����w�^�ߡ�

2022��6�£�ȫ��VR/AR ���Y��ُ���~��16.65�|Ԫ�����l(f��)��26�� VR/AR Ͷ���Y�¼��������ݹ�Ƽ���� 1.25 �|ԪA4݆���Y�����m(x��)�Ӵ��аl(f��)Ͷ�룻Proximie ����� 8,000 �f��ԪC݆���Y�������ɞ�һ��(g��)�ṩ��(li��n)���g(sh��)�o(h��)���ļ���ƽ�_(t��i)��Transfr VR �@ 3,500 �f��Ԫ B ݆Ͷ�Y���Ƅ�(d��ng)VR ���g(sh��)ģ�M��Ӗ(x��n)�Ј�(ch��ng)�����_�ء�

�ăr(ji��)ֵ朁������Ƽ��a(ch��n)�I(y��)�Ĵ��H�������r(ji��)ֵ��D(zhu��n)�Ʒ��ϡ����A(ch��)�O(sh��)ʩ-Ӳ��-ܛ��-ƽ�_(t��i)-��(y��ng)�úͷ���(w��)��Ҏ(gu��)�ɡ���ˣ���Ԫ����ij��ڣ��Į�(d��ng)ǰ�ļ��g(sh��)�c������f��Ӳ���O(sh��)���ǽ���VR/AR�w�(y��n)�Ļ��A(ch��)���l(f��)չ߉����형���Meta��Quest�a(ch��n)Ʒ�����Ȱl(f��)��(y��u)��(sh��)��������(n��i)�a(ch��n)�I(y��)��Ӳ����Ҳ�߂�һ���ļ��g(sh��)��(y��u)��(sh��)��Ŀǰ�ęC(j��)��(hu��)��Ҫ��������Ԫ���������C(j��)�����c���C(j��)�S�̡�

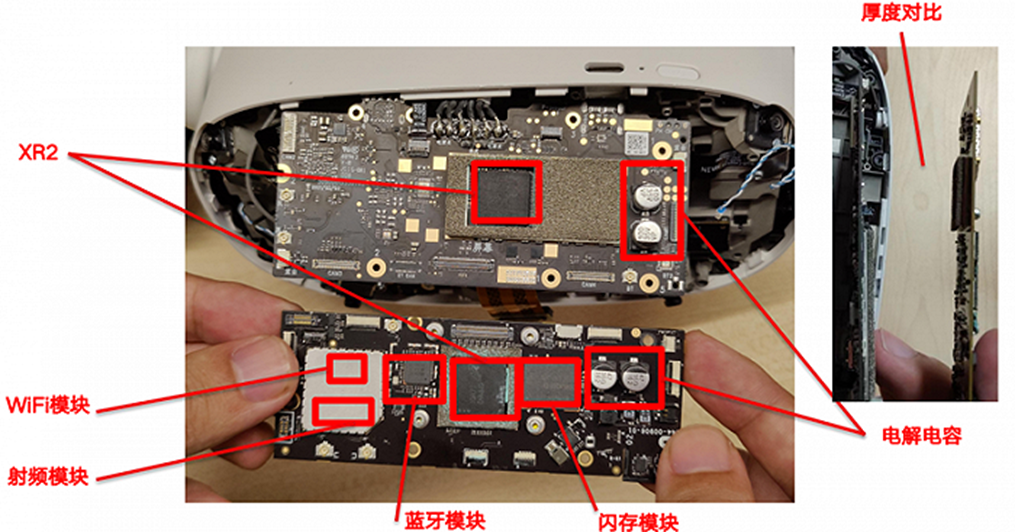

���w����������Ԫ����������W(xu��)�c�@ʾģ�K����W(xu��)�RƬ���@ʾ�����z���^�ȣ���Ӌ(j��)��ģ�K��оƬ�ȣ����W(xu��)ģ�K���P(y��ng)���ȣ�������ģ�K���������ȣ��ȡ���Quest2�IJ��D���Կ�����оƬ���@ʾ��W(xu��)ģ�K��VR�O(sh��)���������Ҫ��Ӳ�������У�оƬ�ڽK���O(sh��)���гɱ�ռ�Ƚӽ�50%��������@ʾģ�K������LCD��OLED��ռ���_(d��)��20%��25%���RƬ�Լ��z���^�ȹ�W(xu��)ģ�Kռ��Ҳ�_(d��)����6%��10%��

Meta Quest2�IJ��D

�Y�ρ�Դ���W(w��ng)�j(lu��)

ֵ�Ï�(qi��ng)�{(di��o)���ǣ�AR/VR�O(sh��)����Ҫ�M�ɲ����c�֙C(j��)�a(ch��n)�I(y��)��غ϶��^�ߡ���ˣ��F(xi��n)���֙C(j��)�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�ć���(n��i)���й�˾δ������������ȫ��VR/AR����(y��ng)朣��Ķ�������AR/VR�ăr(ji��)���R����

AR/VRӲ���a(ch��n)�I(y��)���r

�Y�ρ�Դ��о�˸�����

��(d��ng)�У��Բ���VR/AR�a(ch��n)�I(y��)ǰ�ؼ��g(sh��)���M(j��n)��ȫ��VR/ARƷ�ƏS�̹���(y��ng)朵ć���(n��i)���й�˾��ֵ���P(gu��n)ע�������ṩ���C(j��)��Q�����ĸ蠖�ɷݣ��ṩ�@ʾ���ľ��|�����ṩ CIS оƬ���f���ɷݣ��ṩ��W(xu��)�M����ģ�M��˴���W(xu��)�Ƽ����{(l��n)�ع�W(xu��)��(li��n)��(chu��ng)��ӣ��Լ��ṩPCB���i���عɡ��|ɽ���ܵȡ�

�������

VR/AR������һ��Ӌ(j��)��ƽ�_(t��i)����a(ch��n)�I(y��)݆��(d��ng)������Ȼ�_�������մ�ǰ�֙C(j��)�@һӲ���IJ���˼·������Ӳ������Ď���(d��ng)�£�VR/AR�a(ch��n)�I(y��)��Ӳ����ܛ������(n��i)�ݡ���(y��ng)�õȾ���(hu��)���R�ؘ�(g��u)��δ�����S��Ӳ���ռ��ʵ�������VR/AR�����B(t��i)���M(j��n)һ�����ơ�����ȫ�a(ch��n)�I(y��)朲��ֵ������ߣ������L(zh��ng)��������VR/AR������һ���Ƅ�(d��ng)�K�˵ij��L(zh��ng)�t����

����ZQY ����ĕr(sh��)�g��2022-09-01

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")