������IDM��S�a(ch��n)�ܼ��U(ku��)�a(ch��n)��r���댧(d��o)�wڅ��(sh��)

IDM��Integrated Design and Manufacture������ֱ�������죬ָ���O(sh��)Ӌ(j��)�����졢��y(c��)���N������Ʒ��оƬ��һ�ְ��k�İ댧(d��o)�w��ֱ������˾������ͬ�r(sh��)�߂��������ɷNģʽ�����������IDMģʽ��I(y��)��ȫ��оƬ�a(ch��n)�I(y��)��м��g(sh��)�T����ߡ�Ͷ���Y������оƬ��I(y��)��

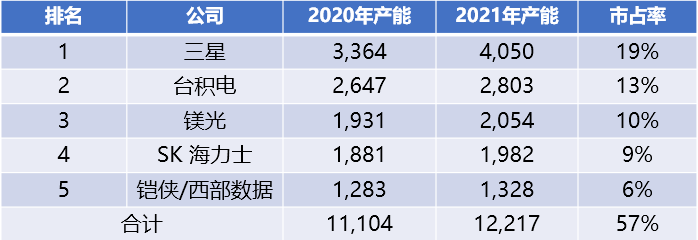

ǰʮ��IDM�S�̮a(ch��n)�ܺ�Ӌ(j��)��1316�fƬ/�£����д惦(ch��)ռ��(j��)��ȫ�A�a(ch��n)�ܵİ�ڽ�ɽ

����ȫ�A�������Ҫ����(y��ng)��Դ֮һ��IDM�S�̵���Ҫ�Բ��Զ�����

����(j��)Knometa Researc�Ĕ�(sh��)��(j��)����ֹ��2021��ף�ȫ��IC���A�Ŀ��a(ch��n)�ܞ�2160�fƬ/�£�8Ӣ��s��(d��ng)������ͬ�����������ǡ��_(t��i)�e늡��V�⡢SK����ʿ���z�b/������(sh��)��(j��)ǰ���˾��Ӌ(j��)ռ��57%���_(d��)��1221�fƬ/�£���ǰһ��������10%�����@һ���L�ʱ�ԓ�ИI(y��)�Ŀ��a(ch��n)�ܸ߳�һ��(g��)�ٷ��c(di��n)����

ȫ��IC���A�a(ch��n)��������ǧƬ/�£�8Ӣ�羧�A�s��(d��ng)����

ֵ��ע����ǣ�ȫ�A�a(ch��n)��ǰ���S���г����_(t��i)�e�֮�⣬���ǡ��V�⡢SK����ʿ���z�b�ļҴ惦(ch��)�S�̶��ǵ��͵�IDM��(j��ng)�Iģʽ��ռ�ȸ��_(d��)44%��

�ľ��w��(sh��)��(j��)���������Ǒ{���¾��a(ch��n)��405�fƬ���A��(w��n)�ӵ�һ��ռ��(j��)��ȫ��19%���Ј�(ch��ng)���a(ch��n)�ܱ������ڶ����_(t��i)�e늸߳�44%�����˽oһЩ�O(sh��)Ӌ(j��)�S�̴���оƬ�⣬�����Լ�Ҳ���S���c���A�������P(gu��n)�Įa(ch��n)Ʒ���@Щ�a(ch��n)Ʒ��(du��)�����Ј�(ch��ng)���~�����L������Ҫ�Ď���(d��ng)���á�

��������֮�⣬�V�⡢SK����ʿ���z�b���Ҵ惦(ch��)�S�̵��®a(ch��n)�ܶ���130�fƬ���ϣ���ռ��Ҳ������5%�����^���mȻ�a(ch��n)�ܺ���ռ�ʶ������������Ǻ�ȥ�����L����ȣ�SK����ʿ���z�b���½���1��(g��)�ٷ��c(di��n)��

�M�ܴ惦(ch��)оƬ�{���^�������ռ��(j��)��ȫ�A�a(ch��n)�ܵİ�ڽ�ɽ������߉��ģ�M�����ʵ��I(l��ng)��ďS����ȫ��ǰʮ��IDM�S�̮a(ch��n)�������У���Ȼռ��(j��)һϯ֮�ء�

ȫ��ǰʮ��IDM�S�̮a(ch��n)�����У�8Ӣ�羧�A�s��(d��ng)����

��߉оƬ�I(l��ng)��Ӣ�ؠ��ǘI(y��)��(n��i)���е�IDM�S�̣���Ҫ�a(ch��n)Ʒ����CPU��GPU�ȣ��V����(y��ng)�������M(f��i)��ӡ�����(w��)�����I(l��ng)��Ŀǰ�Įa(ch��n)�ܞ�119�fƬ/�¡�

ģ�MоƬ���棬Ŀǰ���݃x�����ⷨ�댧(d��o)�w�������Z�a(ch��n)������ǰ�С�����ȫ��ģ�MоƬ�Ľ^��(du��)���^�����݃x��Ŀǰ�Įa(ch��n)�ܞ�85�fƬ/�£���ģ�MоƬ�����ڶ������Z��2����ֵ��ע����ǣ��mȻ�ⷨ�댧(d��o)�wĿǰ�a(ch��n)�ܸ��_(d��)82�fƬ/�£����@��Ҫ��ģ�MоƬ����оƬ̼����͵������ӵĽY(ji��)����

���ڹ����������棬������Ҫ��(y��ng)������܇�����I(y��)��Ҫ���^�ߵ��I(l��ng)���(y��n)�C�����L���U(ku��)�a(ch��n)�y�ȴ�(d��o)��ȫ����IDM�S���ձ�a(ch��n)���^С��������ɭ����Ӣ�w��������Ŀǰ���ߵĮa(ch��n)�ܾ���25�fƬ/�����ҡ�

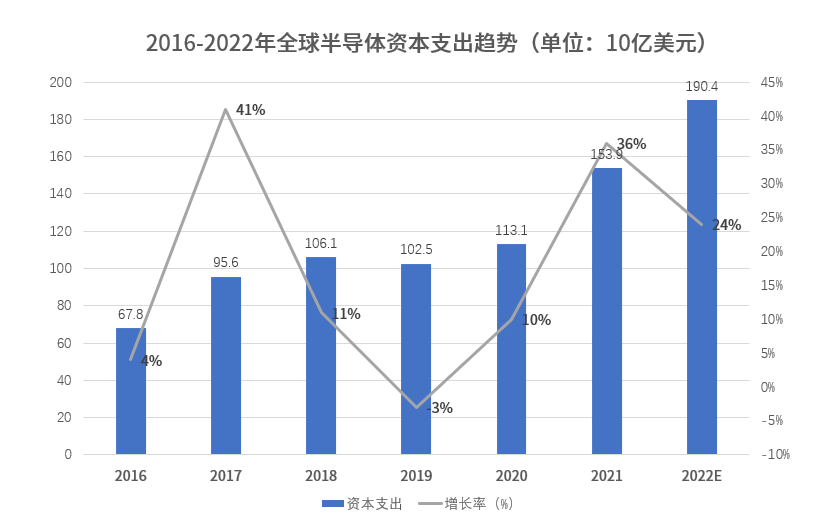

ǰʮ��IDM�S���Y��֧����Ӌ(j��)��872.35�|��Ԫ���^���S�̼����U(ku��)�a(ch��n)�ԓ�ռ�Ј�(ch��ng)���~

��2020���ԁ����������¹����顢�ؾ����ε�����Ӱ푣����ξ��A�S����(y��ng)�ˮa(ch��n)�ܳ��m(x��)�o����ͬ�r(sh��)������Դ��܇��HPC����(li��n)�W(w��ng)�������I(l��ng)������Ŀ��ٱ��l(f��)��ʹȫ��댧(d��o)�wӭ������һ݆�ľ������ڡ�

�挦(du��)��ʢ���Ј�(ch��ng)���ܶྦྷ�A�S��̎�ڮa(ch��n)�ܝM�d�������Ñ�(y��ng)�����r�������ڹ��ʰ댧(d��o)�w�I(l��ng)����Ӣ�w�衢��ɭ����܇Ҏ(gu��)IGBT�����ѽ�(j��ng)�L�_(d��)39�����ϣ����P(gu��n)ӆ�������ѽ�(j��ng)�ŵ�2023�ꡣ

���@�N��r�£��Ӵ��Y��֧���U(ku��)���O(sh��)��ͮa(ch��n)�ܣ��ͳɞ��˱��ྦྷ�A�S�̲��ò������ķ���(y��ng)��

����(j��)IC insights�l(f��)���Ĕ�(sh��)��(j��)��ȫ��댧(d��o)�w�ИI(y��)�Y��֧����2020�����L10%��Ť�D(zhu��n)��2019���»��ľ��档����2021�꣬�Y��֧����2020��Ļ��A(ch��)���M(j��n)һ���U(ku��)��ͬ�����L36%�_(d��)��1539�|Ԫ��IC insights�A(y��)�y(c��)��2022��ȫ���Y��֧��������24%���_(d��)��1904�|��Ԫ�Ěvʷ�¸ߡ���2022���܉��_(d��)���A(y��)�ڔ�(sh��)ֵ���@Ҳ����1993��~1995���ԁ����댧(d��o)�w�ИI(y��)�״γ��F(xi��n)�B�m(x��)����ă�λ��(sh��)֧�����L��

��IDM�I(l��ng)��(j��)о�˸�y(t��ng)Ӌ(j��)��ǰʮ��IDM�S��2022���Y��֧����Ӌ(j��)872.35�|��Ԫ��ռ����(g��)�댧(d��o)�w�ИI(y��)�Y��֧���ı�����45.82%��

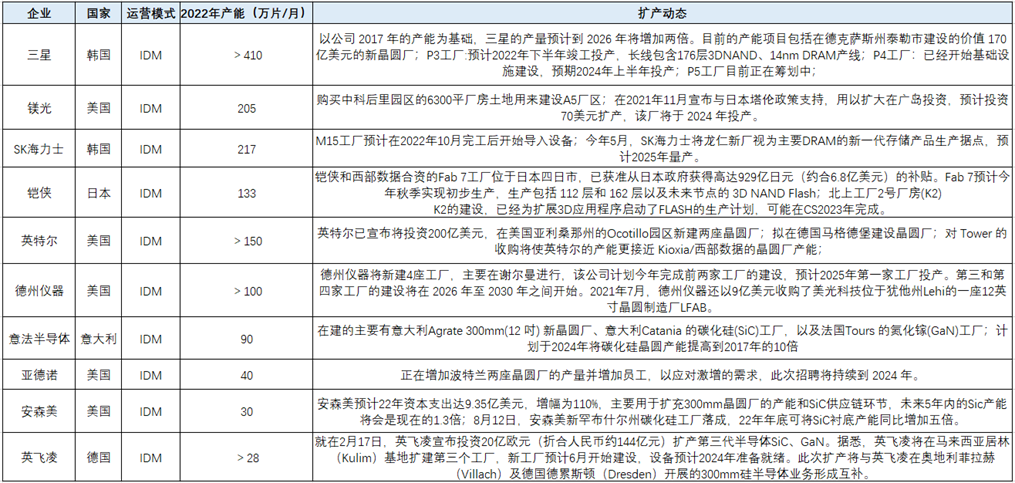

���w�������惦(ch��)�I(l��ng)��������2022����Y���_֧����_(d��)��170�|��Ԫ�������V�⡢SK����ʿ���Y���_֧Ҳ��100�|��Ԫ���ϡ�����˼���ǣ�����������惦(ch��)�S�̲�ͬ���z�b���Y���_֧��������(du��)�^���ز��Үa(ch��n)�����L�ٶ���������˾�IJ�����Ҫ��ͨ�^3D�U(ku��)չ���M(j��n)�������� 3D NANDоƬ�Įa(ch��n)����������ͨ�^�a(ch��n)�ܵ����ӡ�

ȫ��ǰʮ��IDM�S���Y��֧����r��δ��֧��Ӌ(j��)��

��ģ�MоƬ�I(l��ng)���݃x�����ⷨ�댧(d��o)�w2022����Y���_֧����35�|��Ԫ���ϡ����݃x����ǰ��ʾ���ĬF(xi��n)�ڵ�2025�꣬��˾ÿ�ꌢ֧���s35�|��Ԫ����оƬ���죻���ⷨ�댧(d��o)�w�tӋ(j��)����2020����2025�����g�����W���S300mm��12Ӣ�磩���w�a(ch��n)�����һ�����ڹ���оƬ�I(l��ng)��Ӣ�w��2022����Y���_֧�_(d��)23�|��Ԫ�����ҹ�˾Ӌ(j��)���ڽ�������ÿ��50%�Ĵ��~Ͷ�Y�M(j��n)�ДU(ku��)�a(ch��n)��Ͷ�Y�����h(yu��n)����(j��ng)����(du��)�ְ�ɭ����

ֵ�Ï�(qi��ng)�{(di��o)���ǣ�����߉оƬ�I(l��ng)��IDM�����^��I(y��)��Ӣ�ؠ�2022����Y���_֧���_(d��)270�|��Ԫ��λ��ʮ��IDM�S�̵�һλ��Ӣ�ؠ���(n��i)��Ҏ(gu��)����2026����ǰ���������(n��i)�U(ku��)�����A�S�a(ch��n)�����ɣ����а���2023�굽2024��߀�����Ӑ۠��m����ɫ���c�����Įa(ch��n)�ܣ��Ա��M(j��n)�_(t��i)�e늡�

ȫ��ǰʮ��IDM�S�����U(ku��)�a(ch��n)��(d��ng)�B(t��i)

�U(ku��)�a(ch��n)��(d��ng)�B(t��i)���棬Ӣ�ؠ�ȫ���_���^�죬���¾��A���a(ch��n)���ذ����������vɣ�ǡ����Ռ����ݣ��W�Đ۠��m���Լ��W���������ɫ�У������Ї���������ī���硢��˹�_(d��)����c�R�������O(sh��)�з�y(c��)���P(gu��n)���S��

���ˏ�(qi��ng)����(j��ng)������Ӣ�ؠ���ǰ��������Ͷ�Y200�|��Ԫ������������ɣ���ݵ�Ocotillo�@�^(q��)�½��������A�S������Ӌ(j��)�����ڵ��R��±����O(sh��)���A�S�����⣬ĿǰӢ�ؠ��cIDM�������ĵ��z�b�ڮa(ch��n)���ϲ���(du��) Tower ����ُ��ʹӢ�ؠ��Įa(ch��n)�ܸ��ӽ��������^�z�b�ľ��A�S�a(ch��n)�ܡ�

����ȫ�A�a(ch��n)���������^�������ѓ���ȫ��IC���A���a(ch��n)�ܵ�19%���ȵڶ�λ���_(t��i)�e늶�44%��δ�������ǔMͨ�^�Ӵ��Y���_֧���U(ku��)���I(l��ng)�ȃ�(y��u)��(sh��)������(j��)��˾����¶�����ǔM��2017 ��Įa(ch��n)�ܞ���A(ch��)���A(y��)Ӌ(j��)�� 2026�ꌢ�a(ch��n)�����Ӄɱ���Ŀǰ�Įa(ch��n)���(xi��ng)Ŀ�����ڵ¿��_˹��̩���н��O(sh��)�ăr(ji��)ֵ 170 �|��Ԫ���¾��A�S�����ǻ���ͨ�^�@Щ�e�룬�����Ƅ�(d��ng)�U(ku��)��ǰ�ع�ˇ�Ĵ�������(w��)���Ķ��c�_(t��i)�e�һ�^���¡�

��ģ�MоƬ�I(l��ng)���݃x���ǽ^��(du��)�����^��2021����ģ�MIC�N���~��140�|��Ԫ��ռȫ��19%���Ј�(ch��ng)���~���ڿ�����ģ�MоƬ�Ј�(ch��ng)�L�ڵ����Lڅ��(sh��)���݃x���_ʼ��Ҏ(gu��)ģ�U(ku��)�a(ch��n)��δ�������݃x�����½�4�����S����Ҫ���x�����M(j��n)�У�ԓ��˾Ӌ(j��)���������ǰ�ɼҹ��S�Ľ��O(sh��)���A(y��)Ӌ(j��)2025���һ�ҹ��SͶ�a(ch��n)�������͵��ļҹ��S�Ľ��O(sh��)����2026 ����2030 ��֮�g�_ʼ�����⣬2021��7�£����݃x��߀��9�|��Ԫ��ُ���V��Ƽ�λ�ڪq����Lehi��һ��12Ӣ�羧�A����SLFAB��ԓ�S������V��Ƽ�Ӌ(j��)���������a(ch��n)3D Xpoint�惦(ch��)оƬ�������V���˳�3D Xpoint�I(y��)��(w��)�����݃x��Ӌ(j��)��������죬��������65nm��45nm��ˇ��ģ�M��Ƕ��ʽоƬ���A(y��)Ӌ(j��)����2023����_ʼ���a(ch��n)��

����оƬ���棬��ɭ�������д��������^֮һ������(j��)��ɭ����Ӌ(j��)����δ����ꌢ�Ӵ�Ͷ�Y������6%���ӵ�12%����Ҫ���ڔU(ku��)��300mm���A�S�Įa(ch��n)�ܺ�̼���蹩��(y��ng)札h(hu��n)��(ji��)����ɭ��ָ��̼����δ��5���(n��i)�Įa(ch��n)�܌���(hu��)�ǬF(xi��n)�ڵ�1.3�������⣬���Ƅ�(d��ng)δ�����̼��������Ĵ�����L����ɭ��Ӌ(j��)��ͨ�^��ُGTAT�U(ku��)���O(sh��)���ģ�K�a(ch��n)�ܣ���֧����2022������r�a(ch��n)�������ı����ϣ���2023��̼�������댢���^10�|��Ԫ��

�����a(ch��n)���A(y��)Ӌ(j��)����2024��������ጷţ���ͬ�I(l��ng)��IDM�S�̃�(n��i)���ֻ��^��

�I(y��)��(n��i)��֪���M��Ŀǰ����S�̶��ڼӴ��Y���_֧���ڮa(ch��n)�ܔU(ku��)�䣬�������ھ��A�S���O(sh��)���ھ������ɏS�����O(sh��)���a(ch��n)�����¡��������������Ҫ3�����ҵĕr(sh��)�g������ڕr(sh��)�g���҂����H�H��Ҫ�P(gu��n)ע���꣬߀Ҫ�P(gu��n)ע�����U(ku��)�a(ch��n)��δ��2-3�ꡣ

����(j��)Knometa Research�Ĕ�(sh��)��(j��)��2021�꾧�A�����̞鑪(y��ng)��(du��)�ձ�Ķ�ȱ�����a(ch��n)�������8.6%���_(d��)����25,920�fƬ/�ꣻ2022�꣬�A(y��)Ӌ(j��)�a(ch��n)�܌�ͬ�����L8.7%��28,175�fƬ/�ꡣ�˺�3�꣬�A(y��)Ӌ(j��)�a(ch��n)�����ٌ��ž���ֱ��2025������5%�_(d��)��34,250�fƬ/�ꡣ

���w�a(ch��n)�����L�ʷ��棬��(j��)���ʾ2021��12Ӣ��a(ch��n)�����L10%���A(y��)Ӌ(j��)2022�����L11%��2023�����L8%��2024�����L9%������8Ӣ���I(l��ng)�a(ch��n)��2021�����L6%���A(y��)Ӌ(j��)2022�����L5%��2023�����L3%��2024�����L2%��

2021-2024��8Ӣ�硢12Ӣ��a(ch��n)�����L����r���A(y��)�y(c��)

�������˕�(hu��)��(d��n)�ģ������@�ӵĮa(ch��n)�������ٶȣ�оƬ������I(y��)������2024�������a(ch��n)���^ʣ���}�������F(xi��n)���������M(f��i)��ӳ��F(xi��n)�a(ch��n)���^ʣ����r�ˡ�

�@�N��(d��n)�IJ��o���������^�ˆ��}�ڴ�S�U(ku��)�a(ch��n)ǰ�ѽ�(j��ng)���˳�ֵĿ����ˡ���ǰ�S���S�Ѽ�����ʾ����(d��ng)ǰ�ĔU(ku��)�a(ch��n)�О鲻�H�H�Ǟ��˾�����ڵ�оƬ��ȱ���}�������m��(y��ng)δ���L�ڵ��Ј�(ch��ng)�����mȻ��(d��ng)�����M(f��i)����Ј�(ch��ng)ƣܛ����δ���������\(y��n)�㣨HPC����܇���c���ء������(ch��)�ܵ��I(l��ng)����ٰl(f��)չ��δ���Ј�(ch��ng)��(du��)�ھ��A�����@�K���������ֻ��(hu��)Խ��Խ������^����I(y��)��(du��)���L�ڰl(f��)չǰ���^�鿴�á�

�I(y��)��(n��i)��ʿָ�����mȻ�����������M(f��i)���ƣܛ��(d��o)�²���IC�O(sh��)Ӌ(j��)��˾���p�˾��A������ӆ���������{(di��o)�ˮa(ch��n)���A(y��)�y(c��)�������݃x������ɭ����Ӣ�w����ⷨ�댧(d��o)�w�ȚW��ģ�M����IDM�S������܇���I(y��)���Ƶ�����(qi��ng)�ţ����Ј�(ch��ng)�h(hu��n)����Ӱ푲�����(d��ng)�������A�����S���;��A�r(ji��)��r(sh��)���@ЩIDM�S�̅s�ڔU(ku��)���侧�A����ӆ�Σ��Ԡ�ȡ������칤ˇ����Ʒ��

���ⷨ�댧(d��o)�w��������˾��2022��Q2�I(y��)���f����(hu��)��ָ�����Ј�(ch��ng)��(du��)��˾�a(ch��n)Ʒ��������m(x��)��(qi��ng)�ţ��ڶ����ȵķe�����w��Ӌ(j��)���a(ch��n)�ܵ�6-8��(g��)���ȣ�����(j��)�a(ch��n)Ʒ��͵IJ�ͬ���A(y��)�����~�εăr(ji��)���h(yu��n)����ƽ�r(ji��)����������܇�댧(d��o)�w�I(y��)��(w��)�I(l��ng)��Ŀǰ�e����ӆ����Ҋ�ȳ��^18��(g��)�£��h(yu��n)�h(yu��n)���^�˹�˾Ŀǰ��Ӌ(j��)����2023�������������ͬ�r(sh��)����˾��ʾ��܇����2023 ���ȫ���a(ch��n)����������

���ˑ�(y��ng)��(du��)�Ј�(ch��ng)��(qi��ng)�ŵ������ⷨ�댧(d��o)�wĿǰ����Ӵ��Y��֧���U(ku��)���S����Ŀǰ�ڽ�����Ҫ�������Agrate 300mm(12 ��) �¾��A�S�������Catania ��̼����(SiC)���S�Լ�����Tours �ĵ����(GaN)���S����˾Ӌ(j��)��ͨ�^�a(ch��n)�ܵĔU(ku��)������2025���Ҍ��W���S300mm��12Ӣ�磩���w�a(ch��n)�����һ�������Ҍ�̼���辧�A�a(ch��n)����ߵ�2017���10����

���^���cIDMģ�M�����ʏS��ӆ�ι�����(y��ng)��ͬ���ǣ�IDM�惦(ch��)��߉�S�̬F(xi��n)�������R���r(ji��)�R�����I(y��)�����еĿ�����

�����ܶ���_ͻ��ͨ؛��Û�����鷴��(f��)�ͽ�(j��ng)��(j��)˥�˓�(d��n)�n��Ӱ푣����M(f��i)���Đ�����(d��o)�����M(f��i)��������ѽ�(j��ng)�D(zhu��n)���������ڂ�(g��)��PC�������֙C(j��)�I(l��ng)��������@��

�������ָ�����M�ܷ���(w��)�����ַ�(w��n)���������ں��^���}��Ӱ푔U(ku��)��(du��)�Ƅ�(d��ng)�����M(f��i)�a(ch��n)Ʒ������p������(d��o)��2022��Q2 DRAM��NAND��؛�������A(y��)��ָ��(d��o)����˾�M�c�͑������к�����ͨ�^������M(j��n)��ˇ�������Լ��m��(d��ng)?sh��)Ķ��r(ji��)���ԁ���Խ�Ј�(ch��ng)���L��

����߉оƬ�I(l��ng)��Ӣ�ؠ����հl(f��)����2022��Q2ؔ(c��i)��(b��o)����˾�I��153�|��Ԫ���h(hu��n)���½�16.5%��ͬ���½�22%���@��(chu��ng)����2009��������ԁ�μ��I�����ͬ�ȵ�������̝�p�_(d��)4.54�|��Ԫ��ؔ(c��i)��(b��o)��(sh��)��(j��)�@ʾ���ڶ�����Ӣ�ؠ��ɴ�֧���I(y��)��(w��)�I�վ����F(xi��n)��λ��(sh��)�»�������PCоƬ�I(y��)��(w��)(CCG)�I��77�|��Ԫ��ͬ���½�25%������(w��)��оƬ���P(gu��n)�Ĕ�(sh��)��(j��)���ĺ��˹����ܘI(y��)��(w��)(DCAI)�I��46�|��Ԫ��ͬ���½�16%��

Ӣ�ؠ�CEO��ጵ��������M(f��i)������ļ����½���(j��ng)��(j��)��r׃�ø����(y��n)�������H������M(f��i)�Ј�(ch��ng)��׃��������߀�P(gu��n)�I�͑��Ď����F(xi��n)����׃��(d��ng)����(d��o)�I(y��)��(w��)�l(f��)���dz����ҵ��D(zhu��n)׃��δ����˾���ž���Ƹ���p���Y��֧�����ŗ��DZ�Ҫ�I(y��)��(w��)�����а����ŗ����v�惦(ch��)оƬ�I(y��)��(w��)�������(n��i)�Y��֧��Ӌ(j��)���p��40�|��Ԫ��230�|��Ԫ����

�mȻ���A�S���S�����࣬�����������ι�Ƭ���O(sh��)��ȹ��o���ص�Ӱ푣���һ���̶����Ƽs�˾��A�S�a(ch��n)�ܵĔU(ku��)����

��Ƭ���棬����(j��)SUMCO�Ĕ�(sh��)��(j��)��2021��12Ӣ���Ƭ����s��750�fƬ/�£��A(y��)Ӌ(j��)δ��5�ꌢ�S��8.4%������(f��)�����L�����L����2026 ��ȫ��12 Ӣ���Ƭ���������_(d��)1000 �fƬ/�¡���������ˣ����ڹ�Ƭ�S�U(ku��)�a(ch��n)���A�S���ڹ��o���棬��Ƭ�S�������a(ch��n)��δ��5��ֻ�ܾS��5.3%�����(f��)�����L�����L�����ȫ��12Ӣ���Ƭ����ȱ�ڌ����m(x��)���ڡ�

���˹�Ƭ�⣬�O(sh��)���ȱҲ��IDM���A�S���ò����]�Ć��}����(j��)������ԃ�Ĕ�(sh��)��(j��)���댧(d��o)�w�O(sh��)�佻��������ǰ�s3��6��(g��)�£�2020���������錧(d��o)�¸�����(sh��)ʩ��(y��n)���߅���������������Ŀǰ���ڱ������L��12��18��(g��)�£�������DUV��̙C(j��)�O(sh��)��ȱ؛��r����(y��n)�أ���Ξ�CVD/PVD���e�����g�O(sh��)��ȡ�

�ڬF(xi��n)�A�����M(f��i)�������ƣ�����Ј�(ch��ng)��r�£��U(ku��)�a(ch��n)�M(j��n)�̵����t���������˲���(du��)��2023��a(ch��n)�ܹ��^����ē�(d��n)�n�������ֹ��o��Ȼ�o�����ϼ�ȱ؛��r�����ٶ����L���˕r(sh��)����ه�����A�S��(du��)���K�ˑ�(y��ng)�ü����a(ch��n)Ʒ�Ƴ̵Ķ�Ԫ�Բ��֣���ƽ���L�����YԴ���䲻������r���΄�(sh��)��

���Y(ji��)��

���M(f��i)������ļ����½������˳��m(x��)�˃����ȫ��оƬ��ȱ���}��Ŀǰȫ��댧(d��o)�w�я�ȫ��ȱо�D(zhu��n)��Y(ji��)��(g��u)��ȱо���顣�ĔU(ku��)�a(ch��n)���ځ������@һ�����A�S�U(ku��)�a(ch��n)�Įa(ch��n)���A(y��)Ӌ(j��)��δ��3�����ҕ�(hu��)���m(x��)ጷţ��A(y��)�ڵ�2024-2025�����ң�ȫ��оƬ���費ƥ��ĬF(xi��n)�õ����@���⡣

�mȻIDM�S��߉оƬ�ĸ�(j��ng)��������оƬ�O(sh��)Ӌ(j��)�S������ģ�M����оƬ�I(l��ng)��s��r�෴����ģ�M�����ʰ댧(d��o)�w���棬IDM�S�̞鼼�g(sh��)�͘I(y��)��(w��)�����˘O�ߵ��T�������L�h(yu��n)���������T���_��IDM�S�ɞ���܇���I(y��)�����M(f��i)��(j��)��(y��ng)���I(l��ng)��ĺ��ĸ�(j��ng)�������@���S�Ǟ�ʲôIDM�S�܉��ڰ댧(d��o)�w�Ј�(ch��ng)�����o�ڃ�(n��i)�e�O��ȡ�M(j��n)���Դ��e�U(ku��)�a(ch��n)���Ե�ԭ�����ڡ�

����ZQY ����ĕr(sh��)�g��2022-09-21

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")