�ľ��A�������^�S�a(ch��n)Ʒ�a(ch��n)�ܲ��Կ��댧(d��o)�w����څ��(sh��)

���գ��Ј�(ch��ng)���P(gu��n)��оƬ�q�r(ji��)��ȱо���⡢�a(ch��n)���^(gu��)ʣ�ȸ��N��Ϣ���^�ڶ��������ԻF(xi��n)�ڰ댧(d��o)�w����̎��ʲô���ڹ�(ji��)�c(di��n)�����A�����S�a(ch��n)���Ʉ�(d��ng)�ˆ�댧(d��o)�w����(y��ng)�δ��(l��i)څ����Σ�һ�����^�S�̵Ŀ�����ô�ӣ�

���M(f��i)��������ƣܛ�����ν��r(ji��)�L(f��ng)�����m(x��)�U(ku��)��

���������鷴��(f��)����ͨÛ���ؾ��_ͻ��Ӱ푣�ȫ��(j��ng)��(j��)��(f��)�Kڅ�����˂���(du��)�����֙C(j��)��PC��ƽ����X�����M(f��i)��ӵ������p������؛���c���Ή�����������(l��i)��

����(j��)Canalys�Ĕ�(sh��)��(j��)��2022��ڶ�����ȫ�������֙C(j��)��؛���p����2.87�|�_(t��i)�������鱬�l(f��)�ԁ�(l��i)2020��ڶ����Ⱥ�ļ�������c(di��n)���Ї�(gu��)���棬��(j��)�Ї�(gu��)��ͨԺ�Ĕ�(sh��)��(j��)�@ʾ����2022��1-6�£���(gu��)��(n��i)�Ј�(ch��ng)�֙C(j��)���w��؛����Ӌ(j��)��1.36�|����ͬ���½�21.7%�����У�5G�֙C(j��)��؛����1.09�|����ͬ���½�14.5%��

�֙C(j��)�Ј�(ch��ng)��ƣܛ�����ǏĽ�����_(k��i)ʼ����(sh��)�ϣ���2016���Ї�(gu��)�֙C(j��)��؛���_(d��)�����c(di��n)�_(k��i)ʼ���֙C(j��)���ѽ�(j��ng)�M(j��n)��������ͨ�����ͽ�����r��(l��i)�������������顢�㲿���q�r(ji��)���ⲿ����Ӱ��⣬���Ñ��w�(y��n)�Ƕȁ�(l��i)�������ڮ�(d��ng)ǰ�֙C(j��)��(chu��ng)�����M(j��n)��ƿ�i�ڣ�ֻ��ͨ�^(gu��)С��(x��)��(ji��)����?li��n)Q�����@�����ܽo�Ñ�(l��i)̫��ēQ�C(j��)��(d��ng)������(sh��)��(j��)�@ʾ���Ї�(gu��)�Ñ���ƽ���Q�C(j��)�������_(d��)��31��(g��)�¡����o(w��)�Ɇ�(w��n)����(d��ng)ǰ�Ј�(ch��ng)����ή�s�Ġ�r�ѽ�(j��ng)����(g��)�ИI(y��)��������֮�С�

���˳�؛���»�֮�⣬���N������ϢҲ���������Ј�(ch��ng)���O(p��ng)�������������Zָ������������ƣܛ����Ӌ(j��)�����Ї�(gu��)����֙C(j��)Ʒ�ƏS���¿��֙C(j��)ӆ��2.7�|�_(t��i)������ʾ�^�m(x��)���İ�ꇠI(y��ng)�֙C(j��)����(y��ng)朣��f����m(x��)߀��(hu��)�^�m(x��)���r(ji��)���ۡ�

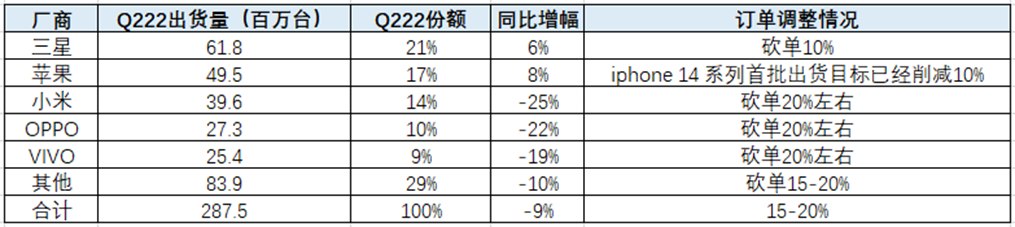

2022��ڶ����ȣ�ȫ����Ҫ�S�������֙C(j��)��؛����ӆ���{(di��o)����r

�@�Ѳ������״ΰl(f��)��������Ϣ����ǰ�����Z����ָ������(gu��)��(n��i)�����֙C(j��)Ʒ�ƽ����ԁ�(l��i)�����p�s1.7�|��ӆ�Σ�ռ2022��ԭ��؛Ӌ(j��)����20%���ҡ��̶�һ��(g��)����(gu��)��(n��i)��Ʒ���֙C(j��)�㿳���s1�|��ӆ�Σ���ӆ�ε����p��(du��)�ڱ��ͳ�؛���»���5GоƬ���R�^���z���^ģ�M�ȹ���(y��ng)朏S��������M(j��n)һ���ě_����

ֵ��һ����ǣ����˰�ꇠI(y��ng)֮�⣬ȫ�����M(f��i)������^�O(p��ng)��Ҳ�ų�������̖(h��o)������(j��)�_(t��i)ý��(b��o)�����_(t��i)�e�����͑��O(p��ng)����AMD��Ӣ���_(d��)���w���{(di��o)ӆ�Ρ����У��O(p��ng)��iPhone14ϵ�����a(ch��n)�ѽ�(j��ng)����(d��ng)��������9000�f(w��n)�_(t��i)��؛��Ŀ��(bi��o)�����pһ�ɡ�

�����֙C(j��)�⣬���M(f��i)��ӵ�PC�Ј�(ch��ng)Ҳ�ǿ��ε��؞�(z��i)�^(q��)����(j��)���̕r(sh��)��(b��o)�Q(ch��ng)���Ј�(ch��ng)���������o��֪ͨ���S����7����O(ji��n)ҕ���P���������ӆ�����{(di��o)50%���������|����LGD�����_(d��)��Ⱥ��(chu��ng)���A�ǹ�늡����յȏS�̶��ܵ�Ӱ푣����Ҳ���֮ǰ���Ĺ�؛����(sh��)�����C�f(xi��)�������˿���ؔ(c��i)��(w��)��(k��)�漰�����؛���r(ji��)�pʧ��ֱͨͨ�����{(di��o)��

���M(f��i)��ӳ�؛�B�»������Ό�(du��)����(y��ng)���ɵ�Ӱ���r

�S�����M(f��i)���оƬ���ν��r(ji��)�L(f��ng)���U(ku��)����ǰ�r(ji��)������(du��)Ӳͦ��������(y��ng)���MCUҲ�_(k��i)ʼ���F(xi��n)��(b��o)�r(ji��)ѩ�����������_(t��i)�S�i�������M(f��i)�͑�(y��ng)�Ãr(ji��)���������Ј�(ch��ng)������ȫ��ǰ���MCU�S�a(ch��n)Ʒ�r(ji��)�����ص���Ϣ�����ơ�ʢȺ���ɺ��ȘI(y��)�ߺ��гЉ���

�^���°��������@ʾ�(q��)��(d��ng)оƬ������m(x��)����δҊ(ji��n)��ɫ�������֙C(j��)��PC���ҕ���P(gu��n)SoC��CIS�cPMIC����߅оƬ�������M(j��n)�Ў�(k��)���{(di��o)��(ji��)���_(k��i)ʼ�A�����S���{(di��o)ͶƬӋ(j��)����δ��(l��i)���S��(hu��)��������ļ�(x��)���I(l��ng)��

8Ӣ��a(ch��n)���»�������@����(k��)���{(di��o)��С�����A(y��)Ӌ(j��)�����m(x��)��2023���ϰ���

���M(f��i)��ӽK�˵������a(ch��n)�I(y��)朴�����Σ���Ӱ��ѽ�(j��ng)�_(k��i)ʼ�����νK�ˏS�������ξ��A�S�����S����(d��o)�����@Щ�S�����µĘI(y��)��(j��)�f(shu��)����(hu��)���S�ܸQҊ(ji��n)һ����

���գ��_(t��i)�e늡�(li��n)늡����e늡��������M(j��n)����(w��n)���Ⱦ��A�����S��m(x��)���_(k��i)�˽����2���ĘI(y��)��(j��)�f(shu��)����(hu��)���ڕ�(hu��)�ϣ���ҹ�˾ؓ(f��)؟(z��)�˶��l(f��)�����䌦(du��)δ��(l��i)�a(ch��n)����׃څ��(sh��)�Ŀ�����

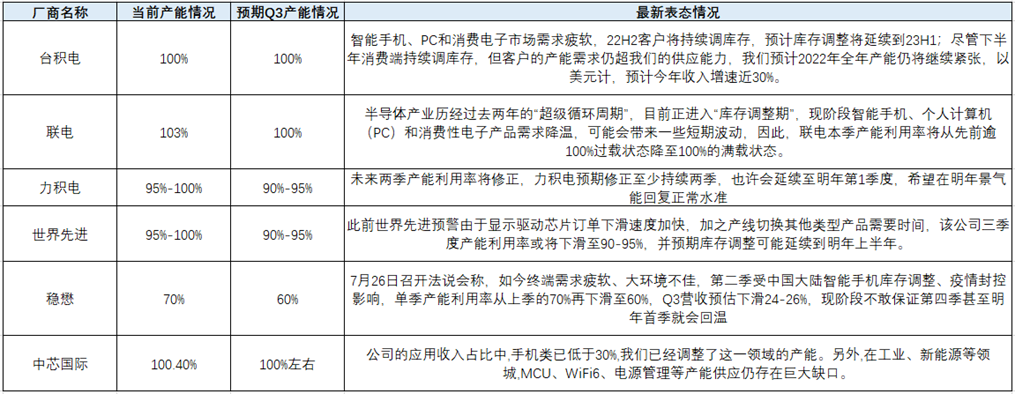

ȫ����Ҫ���A�S�I(y��)��(j��)�f(shu��)����(hu��)�P(gu��n)�ڮa(ch��n)�����±�B(t��i)��r

�_(t��i)�e늷��棬22Q2�I(y��ng)�����_(t��i)��Ӌ(j��)��h(hu��n)�����L(zh��ng)8.8%����ԪӋ(j��)��h(hu��n)�����L(zh��ng)3.4%����Ҫ������Q2��(qi��ng)�ŵ�HPC��IoT����܇(ch��)����ë���ʭh(hu��n)�����L(zh��ng)3.5pcts��59.1%���Ը����A(y��)�ڣ���Ҫ�����ڸ������ąR�ʡ��ɱ������Լ��q�r(ji��)���I(y��ng)�I(y��)����(r��n)�ʭh(hu��n)�����L(zh��ng)3.5pcts��49.1%���cë�������L(zh��ng)һ�¡�

�_(t��i)�e늱�ʾ�����Ľ��ھ���ȿ���22Q2���L(zh��ng)��Ҫ������HPC��IoT�Լ���܇(ch��)�ď�(qi��ng)������չ��Q3 ��5nm��7nm�����m(x��)ؕ�I(xi��n)����(k��)�淽�棬�����֙C(j��)��PC�����M(f��i)����Ј�(ch��ng)����ƣܛ��22H2�͑��m(x��)�{(di��o)��(k��)�棬�A(y��)Ӌ(j��)��(k��)���{(di��o)�������m(x��)��23H1����

��Ͷ�Y���ڕ�(hu��)���ᆖ(w��n)�������J(r��n)����2023���ϰ���Ď�(k��)���{(di��o)�����ڕ�(hu��)��2018-2019���ǘӆ����˾�ش�������@��Ҳ�ǵ��͵������{(di��o)������(k��)���{(di��o)�����ܕ�(hu��)���m(x��)�ׂ�(g��)������2023���ϰ��꣬���@�β���(hu��)��2018���ǘӵĴ�˥�����ڵ��{(di��o)������

���e늷��棬����(j��ng)���x�پ��ھ��ϘI(y��)��(j��)�f(shu��)����(hu��)��ָ���������M(f��i)�������»�����˾δ��(l��i)�ɼ��a(ch��n)�������ʌ�����������������ã���(g��)�e�͑����a(ch��n)Ʒ�Y(ji��)��(g��u)��ͬ������Ŀǰ�y�ඨ��(hu��)�ж��L(zh��ng)���A(y��)���������ٳ��m(x��)�ɂ�(g��)���ȣ�Ҳ�S��(hu��)���m(x��)�������1���ȣ�ϣ�������꾰���ܻ֏�(f��)����ˮ��(zh��n)����

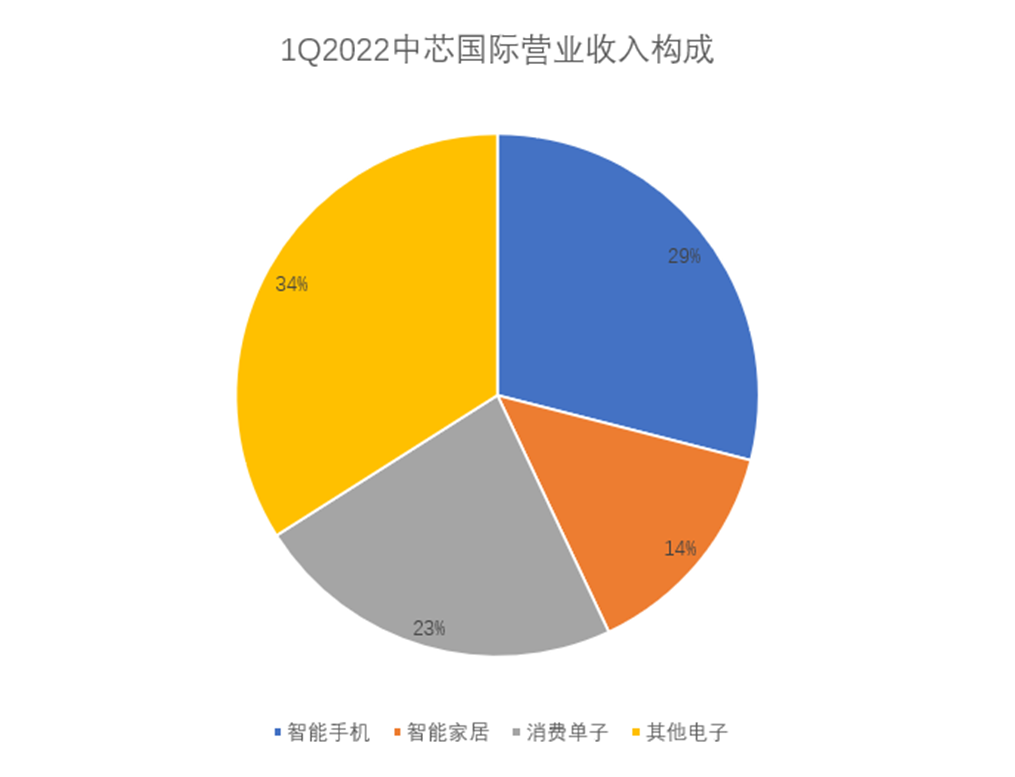

��(j��)�˽⣬���e�2022���2���I(y��ng)�՞�218.32�|Ԫ���_(t��i)�ţ�����5.4��������42.4���������e늁�(l��i)�����M(f��i)��ӵĠI(y��ng)��ռ�ȸߣ�Ҳ����ǰ�q�r(ji��)��e�O�ľ��A�����S֮һ���S�������D(zhu��n)�����h�r(ji��)�������_(k��i)ʼ���D(zhu��n)����ǰĦ��ʿ�����ѽ�(j��ng)�����e늵�Ͷ�Y�u(p��ng)��(j��)�{(di��o)���顰���ڴ�P(p��n)��������Ŀ��(bi��o)�r(ji��)��49Ԫ���_(t��i)�����{(di��o)��40Ԫ���_(t��i)�š�

���������M(j��n)������ؔ(c��i)��(b��o)��(l��i)����ԓ��˾�ڶ����ȠI(y��ng)�՞�153�|Ԫ���_(t��i)�ţ�����13.4%������50.59%��������48.86�|Ԫ������19.4%������87.78%�������ǠI(y��ng)��߀�ǃ�����(r��n)�ل�(chu��ng)�vʷ�¸ߡ�

��˾�I(y��ng)�\(y��n)�L(zh��ng)ξ��(j��)�r(sh��)ָ�������M�ܶ����Ȇμ��I(y��ng)�Մ�(chu��ng)�vʷ�¸ߣ������ڽ����ܵ��ҕ��NB��PC���֙C(j��)�������@ʾ�(q��)��(d��ng)оƬӆ���»��ٶȼӿ죬��֮�a(ch��n)���ГQ�����(l��i)�ͮa(ch��n)Ʒ��Ҫ�r(sh��)�g����˾�����Ȯa(ch��n)�������ʻ�?q��)��»��?0-95%�����A(y��)���@һ�{(di��o)���r(sh��)�g�������m(x��)�������ϰ��ꡣ��

(li��n)늷��棬��˾�ڶ����ȠI(y��ng)�՞�213.3�|Ԫ���_(t��i)�ţ�����8%������79%��ë�����_(d��)46.5%����(y��u)��ԭ���A(y��)�ڵĽ�45%�����˹���ؔ(c��i)��(b��o)��(li��n)늿���(j��ng)����ʯ߀��ʾ�����댧(d��o)�w�a(ch��n)�I(y��)�v��(j��ng)�^(gu��)ȥ����ġ�����(j��)ѭ�h(hu��n)���ڡ���Ŀǰ���M(j��n)�롮��(k��)���{(di��o)���ڡ����F(xi��n)�A�������֙C(j��)����(g��)��Ӌ(j��)��C(j��)��PC�������M(f��i)����Ӯa(ch��n)Ʒ���أ����ܕ�(hu��)����(l��i)һЩ���ڲ���(d��ng)����ˣ�(li��n)늱����a(ch��n)�������ʌ�����ǰ��100%�^(gu��)�d��B(t��i)����100%�ĝM�d��B(t��i)����

ֵ�Ï�(qi��ng)�{(di��o)���ǣ����������M(f��i)��Ӟ����I(y��ng)�I(y��)��(w��)��ȫ������黯扴����S��(w��n)���������M(f��i)��ӵij��m(x��)ƣܛ�£���˾�I(y��)��(w��)��������(chu��ng)���μ��a(ch��n)�������ʏ��ϼ���70%���»���60%���ĠI(y��ng)�Ք�(sh��)��(j��)�ρ�(l��i)������(w��n)���ڶ����I(y��ng)���_(d��)52.97�|Ԫ���_(t��i)�ţ����p5.36%����p14.5%���I(y��ng)����14.1%�����p2.26��(g��)�ٷ��c(di��n)����p8.64��(g��)�ٷ��c(di��n)��

չ������������(w��n)���J(r��n)�飬����ͨӍ��(y��ng)����������֮�⣬���w�\(y��n)�I(y��ng)�Ե��ԣ������ܰ�(Android)�����֙C(j��)��(k��)���{(di��o)���Ĵ�h(hu��n)��Ӱ푣������I(y��ng)���A(y��)���^�ڶ������»�24-26%��ë����Ҳ���ܮa(ch��n)�������ʜp�����ۣ��A(y��)��������3�ɣ��_(d��)�s21-23%��

�ľ��w�Įa(ch��n)����r��(l��i)����TrendForce��ʾ���@һ�����άF(xi��n)��ͬ���l(f��)����8Ӣ�缰12Ӣ��S���Ƴ̰���0.1X��m��90/55nm��40/28nm���������M(j��n)�Ƴ�7/6nm���y�����⡣���^(gu��)����ͬ���A�ߴ硢��ͬ��ˇ�Ƴ̮a(ch��n)Ʒ�Įa(ch��n)����������r��һ�����w��(w��n)�}Ҫ�����w�ķ�����

��ͬ���A�ߴ硢��ͬ��ˇ�Ƴ̮a(ch��n)Ʒ�Įa(ch��n)��������׃����r

���У��a(ch��n)���������»������@�Ŀ�����8Ӣ�羧�A�Ƴ̹�(ji��)�c(di��n)����0.35-0.11��m������(j��)�˽⣬ԓ�Ƴ̮a(ch��n)Ʒ��Ҫ��Driver IC��CIS��PMIC�ȣ�����Driver IC�ܵ��ҕ��PC������ֱ�ӛ_����ͶƬ��������鄡�ҡ��°������w8Ӣ��S�a(ch��n)�������ʌ���������90~95%�����в������������M(f��i)�͑�(y��ng)��ռ���^�ߵľ��A�S����������R90%�Įa(ch��n)�ܱ��l(w��i)��(zh��n)��

12Ӣ�緽�棬���ڳ����Ƴ�12Ӣ��a(ch��n)Ʒ�����Ԫ��������w��(l��i)�f(shu��)�a(ch��n)�����������ܾS����95%���µĸڄ�(d��ng)ˮλ���c�^(gu��)ȥ�����(d��ng)�m�ưٵļڄ�(d��ng)�����^���a(ch��n)���\(y��n)����uڅ�ڽ���ƽ��(w��n)�����M(j��n)�Ƴ��ϣ���Ҫ�����a(ch��n)CPU��GPU��ASIC��5G AP��FPGA�Ȯa(ch��n)Ʒ�������K�ˑ�(y��ng)�����������֙C(j��)���������\(y��n)�㣨HPC�������������� HPC���P(gu��n)�a(ch��n)Ʒ��Ȼ�S�ַ�(w��n)������؛�������A(y��)�y(c��)��a(ch��n)�������ʌ���a(ch��n)Ʒ�M�ϵ��D(zhu��n)�Q���»���95~99%��

���˲���Ч�a(ch��n)���e�ã��M(j��n)���S���^�ߵĮa(ch��n)�������ʣ���(j��)��ǰý�w��(b��o)���������Ї�(gu��)��ꑾ��A�����S���_(k��i)ʼ����˽��r(ji��)��һ��?zhu��n)����r(ji��)�����_(d��)10%���ɴ�ҲӰ푲����_(t��i)�����A�����Sᘌ�(du��)�ض��Ƴ̵ġ���(y��u)�݃r(ji��)�����Է�ӆ����ʧ����r��������׃�ཱུ�r(ji��)��

��(du��)�ˣ��I(y��)��(n��i)��ʿָ������Ŀǰ��ꑾ��A�����S�Ĵ_�����н��r(ji��)����r�����^(gu��)���r(ji��)�Č�(du��)����Ҫ����8�����A���������r(ji��)�ķ�����10%���£����r(ji��)��ԭ���Ǟ��˱���a(ch��n)���������д���������r���F(xi��n)�����⣬���@һ���{(di��o)�����ڵ�Ӱ푣������_(t��i)�e늡�(li��n)늼����e늵��^��������S2022����Y��֧���ѽ�(j��ng)�Ӻ�����һ���̶������p��ԭӋ(j��)�����Y��֧�����~����

��Ԫ�����֣���(d��ng)�B(t��i)�{(di��o)���a(ch��n)Ʒ���a(ch��n)�ܽY(ji��)��(g��u)���ܴ�Խ����

�M�����M(f��i)�������ƣܛ�����|߅������߅��������HPC����܇(ch��)оƬ�����I(y��)���ơ�AIOT���I(l��ng)��Ŀǰ��Ȼ̎�ڻ�����r���댧(d��o)�w�ИI(y��)�ġ����c��֮�衱�������ݡ�

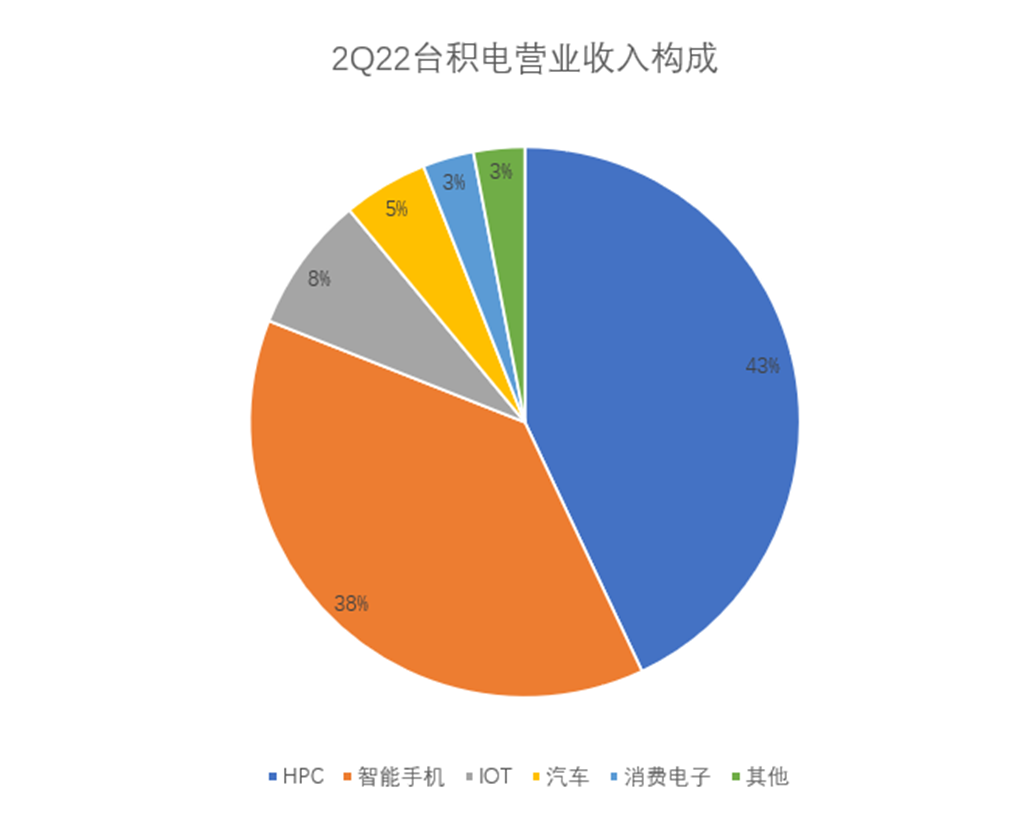

��ȫ�A�������^�_(t��i)�e늞�������I(y��ng)�I(y��)����ā�(l��i)Դ��N���ӣ������μ�����ه(l��i)�����M(f��i)��ӡ�������¶�ĠI(y��ng)�Ց�(y��ng)�Ø�(g��u)�Ɂ�(l��i)��������(y��ng)��ƽ�_(t��i)���������L(zh��ng)�����У�HPC����ռ��43%���h(hu��n)�����L(zh��ng)13%���֙C(j��)����ռ��38%���h(hu��n)�����L(zh��ng)3%��IoTռ��8%���h(hu��n)�����L(zh��ng)14%����܇(ch��)����ռ��5%���h(hu��n)�����L(zh��ng)14%�����M(f��i)�������ռ��3%���h(hu��n)�����L(zh��ng)5%����������(sh��)��(j��)���Կ�����HPC���������ѽ�(j��ng)��Խ�֙C(j��)�ɞ��_(t��i)�e���Ҫ�ĠI(y��ng)�I(y��)�����(l��i)Դ��

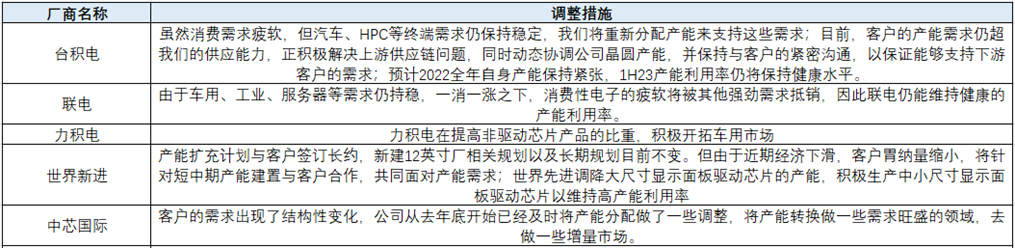

��Մ����(du��)��݆�a(ch��n)���{(di��o)���Ŀ����r(sh��)���_(t��i)�e����_ָ������݆�{(di��o)����һ��(g��)������С�����{(di��o)������(n��i)��Ҳ�ڲ�ȡ�Є�(d��ng)����N��r���Ü�(zh��n)�䣬���J(r��n)���(hu��)���F(xi��n)2008���ǘӵĴ���»���r����˾���e�O��Q���ι���(y��ng)朆�(w��n)�}��ͬ�r(sh��)��(d��ng)�B(t��i)�f(xi��)�{(di��o)��˾���A�a(ch��n)�ܣ��������c�͑��ľo�ܜ�ͨ���Ա��C�܉�֧�����ο͑�����������HPC����܇(ch��)���I(l��ng)��������ʢ���_(t��i)�e��A(y��)Ӌ(j��)2022ȫ�������a(ch��n)�ܱ��־o����1H23�a(ch��n)���������Ԍ����ֽ���ˮƽ��

���A�����Sᘌ�(du��)���M(f��i)��ӿ������������{(di��o)����ʩ

���⣬�_(t��i)�e�߀��ʾ������˾���Y��֧���ͮa(ch��n)��Ҏ(gu��)�������Ј�(ch��ng)���L(zh��ng)�ڽY(ji��)��(g��u)�������ǽ������ء��҂������c�͑�������Ҏ(gu��)���L(zh��ng)�ڮa(ch��n)�ܣ���Ͷ�Y�����M(j��n)��(ji��)�c(di��n)���҂���(du��)�L(zh��ng)�����L(zh��ng)��Ȼ��M���ġ��{���I(l��ng)�ȵļ��g(sh��)���a(ch��n)�ܺͿ͑������Σ��_(t��i)�e���������5G��HPC���P(gu��n)��(y��ng)�õĽY(ji��)��(g��u)�Դ�څ��(sh��)�Ы@�ö���ď�(qi��ng)�����L(zh��ng)���҂��A(y��)Ӌ(j��)δ��(l��i)��������ԪӋ(j��)�L(zh��ng)�������(f��)��������15%-20%֮�g����

�����_(t��i)�e�֮�⣬��о��(gu��)�H�����L(zh��ng)��������ǰҲ��ʾ�����͑���������F(xi��n)�˽Y(ji��)��(g��u)�Ե�׃������˾��ȥ����_(k��i)ʼ�ѽ�(j��ng)���r(sh��)���a(ch��n)�ܷ�������һЩ�{(di��o)�������a(ch��n)���D(zhu��n)�Q��һЩ������ʢ���I(l��ng)���Լ�һЩ�����Ј�(ch��ng)����

����о��(gu��)�H�ĠI(y��ng)��(g��u)�Ɂ�(l��i)������о��(gu��)�H�����֙C(j��)�I(y��)��(w��)��ԓ��˾�����һ���ȵĠI(y��ng)��ռ�ȃH��28.7%��ȥ����ļ��Ȅt��31.2%�����������֙C(j��)�I(y��ng)��ռ�ȳ��F(xi��n)С���»�������о��(gu��)�H�Įa(ch��n)�������ʲ�δ�����y(c��)����F(xi��n)�½���������ȥ����ļ��ȵ�99.4%������100.4%���@Ҳ��ζ������о��(gu��)�H�����_(k��i)ʼ��(du��)�a(ch��n)�ܷ����M(j��n)�����ГQ��

ԭ�S���棬(li��n)�l(f��)�ƶ����L(zh��ng)�������ǰ�ڹɖ|��(hu��)��ָ������(li��n)�l(f��)�ƵĮa(ch��n)Ʒ�������Ƴ̺��w3�{�ס�5�{�ס�6�{�ס�7�{��28�{�����ϵij����Ƴ̣���ͬ���g(sh��)��(ji��)�c(di��n)���в�ͬ��B(t��i)���������w���A�a(ch��n)���m���^���㣬��߀���в����(xi��ng)Ŀ�������R���A�����a(ch��n)�ܶ�ȱ����˾��(hu��)ᘌ�(du��)��ͬ���g(sh��)��(ji��)�c(di��n)����(d��ng)�B(t��i)�{(di��o)������

���⌦(du��)�ڽ������M(f��i)�Ј�(ch��ng)��ƣܛ���������ʾ���Ј�(ch��ng)���M(f��i)����(hu��)��Ҋ(ji��n)����һ������߀�ڣ�(li��n)�l(f��)�����R�Ј�(ch��ng)�T��׃��(sh��)���M(j��n)�НL��(d��ng)ʽ�{(di��o)������˾���L(zh��ng)�ھS�ֳ��L(zh��ng)�Ǜ](m��i)�І�(w��n)�}�ġ�

�Y(ji��)�Z(y��)

��(j��ng)�^(gu��)�^(gu��)ȥһ�ꡰȱо�q�r(ji��)���Ĵ����������(g��)�댧(d��o)�w�ИI(y��)����څ��(sh��)�ѽ�(j��ng)��ȫ��oȱ��Y(ji��)��(g��u)�Ծoȱ�D(zhu��n)�ơ����M(f��i)��ӡ��֙C(j��)�ȴ����Ј�(ch��ng)�M(j��n)����ȥ��(k��)���A�Σ���HPC���߶���(li��n)�W(w��ng)������Դ��܇(ch��)�����I(y��)�������Ј�(ch��ng)��δ�������Ď�(k��)�棬�˕r(sh��)�t����ه(l��i)���A�����S���팦(du��)�a(ch��n)Ʒ��(y��ng)�õĶ�Ԫ���ּ��YԴ���䣬�Զ��^(gu��)ȫ���Ը�ͨÛ����(l��i)�����M(f��i)��ӎ�(k��)��С�����{(di��o)��Σ�C(j��)��

���^(gu��)�@һ��С���ڵ��{(di��o)����������׃ʼ��2020��댧(d��o)�w���w�����ڵ�����څ��(sh��)�������Ǔ��ж�Ԫ���a(ch��n)Ʒ�����ֵľ��A�����S���ڴ�����ɳ�и��п��ܴ�Խ���ڵ����F���Ķ���������(qi��ng)��

����ZQY ����ĕr(sh��)�g��2022-08-10

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")