2022─Ļ12į┬ļŖūėį¬Ų„╝■▓╔┘Å┼cąąŪķŅA┼ą

12į┬║Ļė^ĮøØ·

1Īó╚½Ū“ųŲįņśI(y©©)│ų└m(x©┤)Ž┬ĮĄŻ¼ŠS│ų╚§ä▌▀\ąąæB(t©żi)ä▌

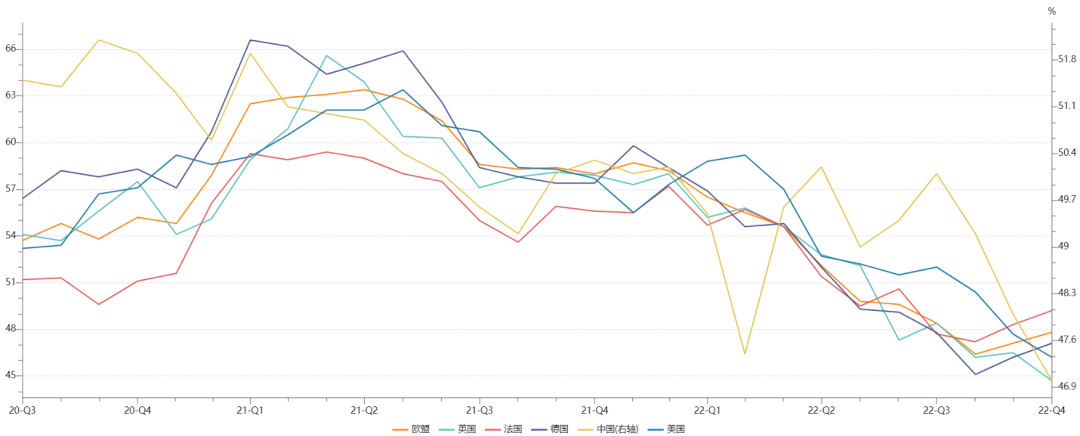

12į┬Ż¼╚½Ū“ų„ę¬ĮøØ·¾wųŲįņśI(y©©)PMI╚į╠Äė┌┼RĮń³cęįŽ┬Ż¼░³└©├└ć°Īóųąć°Ą╚ć°ųŲįņśI(y©©)PMI│ų└m(x©┤)Ž┬╗¼Ż¼╚½Ū“ĮøØ·└^└m(x©┤)Ž┬╠ĮĪŻ

12į┬╚½Ū“ų„ę¬ĮøØ·¾wųŲįņśI(y©©)PMI

┘Y┴ŽüĒį┤Ż║ć°╝ęĮyėŗŠų

ŠC╔ŽŻ¼ę▀Ūķų«Ž┬╔ńĢ■┴„äėŽ▐ųŲĪó│ų└m(x©┤)Ą─═©├øē║┴”ęį╝░ąĶŪ¾Ą─│ų└m(x©┤)╬«┐sČ╝į┌▓╗═¼│╠Č╚╔ŽČ¶ųŲ╚½Ū“ĮøØ·Ą─╗ųÅ═ä▌Ņ^ĪŻIMFŅAėŗ╚½Ū“╝s╚²Ęųų«ę╗Ą─ĮøØ·¾wį┌2022─Ļ╗“2023─Ļīó│÷¼FĮøØ·╬«┐sŻ¼2023─Ļš¹¾wĮøØ·į÷╦┘īó▀Mę╗▓ĮĘ┼ŠÅų┴2.2%ĪŻ

2ĪóļŖūėą┼ŽóųŲįņśI(y©©)│÷¼FĘ┼ŠÅŻ¼ėą╦∙╗ž┬õ

1-11į┬Ż¼ųąć°ļŖūėą┼ŽóųŲįņśI(y©©)╔·«a│÷¼FĘ┼ŠÅŻ¼│÷┐┌į÷╦┘╗ž┬õŻ¼Ų¾śI(y©©)ĀI╩š│ų└m(x©┤)į÷ķLŻ¼═Č┘Y▒Ż│ų▌^┐ņį÷╦┘ĪŻ

3Īó░ļī¦¾wõN╩█│ų└m(x©┤)Ž┬╗¼Ż¼ųĖöĄ╗žš{

Ė∙ō■ĮyėŗŻ¼2022─Ļ10į┬╚½Ū“░ļī¦¾wąąśI(y©©)õN╩█Ņ~×ķ468.6ā|├└į¬Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.3%Ż¼═¼▒╚Ž┬ĮĄ4.6%Ż¼äō(chu©żng)Ž┬2019─ĻęįüĒÜv╩Ęą┬Ą═ĪŻ

Å─┘Y▒Š╩ął÷ųĖöĄüĒ┐┤Ż¼12į┬┘M│Ū░ļī¦¾wųĖöĄ═¼▒╚Ž┬Ą°9.72%Ż¼ųąć°░ļī¦¾wŻ©SWŻ®ąąśI(y©©)ųĖöĄąĪĘ∙Ž┬Ą°6.14%Ż¼╩ął÷▓╗├„└╩Šųä▌│ų└m(x©┤)

12į┬┘M│Ū╝░╔Ļ╚f░ļī¦¾wųĖöĄū▀ä▌

┘Y┴ŽüĒį┤Ż║Wind┘YėŹ

ĘųõN┼c▓╔┘ÅÖCė÷╝░’LļU

1ĪóÖCė÷

Ż©1Ż®╝t╚š¢|╔²Ż¼Ų¹▄湊Ų¼ęÄ(gu©®)─Ż2027─Ļ╗“▀_807ā|├└į¬

ō■ŅA£yŻ¼Ų¹▄ć░ļī¦¾wąŠŲ¼╩ął÷ęÄ(gu©®)─ŻīóÅ─2021─ĻĄ─440ā|├└į¬Ż¼į÷ķLĄĮ2027─ĻĄ─807ā|├└į¬Ż¼CAGR▀_11.1%ĪŻ▀@ęŌ╬Čų°Ż¼å╬▄湊Ų¼ārųĄ┴┐īóė╔550├└į¬į÷ķLĄĮ2027─ĻĄ─912├└į¬ū¾ėęŻ╗═¼ĢrŻ¼å╬▄湊Ų¼öĄ┴┐īóÅ─820éĆąŠŲ¼Ż¼į÷ķLĄĮ2027─Ļ╝s1100éĆąŠŲ¼ĪŻĻPūóųž³cÅS╔╠░³└©STĪóėó’w┴ĶĪóNXP╝░TIĄ╚ĪŻ

Ż©2Ż®’LŽ“┌ģŠÅŻ¼▒╗äėį¬╝■┐═æ¶ėåå╬Å═╠K

Q2ęįüĒŻ¼▒╗äėį¬╝■ÅS╔╠Ļæ└m(x©┤)åóäė£p«aŻ¼Ä¦äėÄņ┤µš{š¹▓▀┬įūÓą¦ĪŻ▀~╚ļ─ĻĄūķL╝┘Ū░Ž”Ż¼┐═æ¶Č╦ķ_╩╝╗žčaÄņ┤µŻ¼▒╗äėį¬╝■«aśI(y©©)Į³Ų┌ķ_╩╝äėŲüĒĪŻŲõųąęįĘ■äšŲ„Īó╣ż┐ž╝░▄ćė├Ą╚×ķų„ėåå╬ąĶŪ¾į÷ķL▌^┐ņĪŻĻPūóųž³cÅS╔╠ć°Š▐Īó╚Aą┬┐ŲĪó’L╚AĖ▀┐ŲĄ╚ĪŻ

2Īó’LļU

Ż©1Ż®ĘÕ╗ž┬Ę▐DŻ¼▓┐Ęų▄ćė├ąŠŲ¼ķ_╩╝š{ĮĄ

Į³Ų┌Ż¼▓┐Ęų▄ćė├ąŠŲ¼ęčĮøķ_╩╝š{ĮĄŻ¼░³└©“īäėICĪóPMIC╝░▓┐Ęų┐žųŲICŻ╗▄ćė├LED┤¾ÅSę▓Å─Q4Ųš{ĮĄārĖ±Ż¼š¹¾wŲĮŠ∙ĮĄĘ∙╝s▀_3%-5%ĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼2023─Ļ▄ćė├ļŖūė┴Ń▓┐╝■╣®æ¬ØMūŃ┬╩āH╝s░╦│╔ĪŻŅAėŗIDMÅS2023─Ļ▄ćė├ąŠŲ¼╣®žø╚įęįĪ░┼õĮoųŲĪ▒×ķų„Ż¼¤oĘ©ėąą¦ØMūŃ├┐▄ć┐═æ¶Ą─ąĶŪ¾Ż¼Į╗žøų▄Ų┌ę└╚╗│¼▀^16Ī½18ų▄ęį╔ŽŻ¼═Ļ╚½╗ųÅ═š²│Ż╣®æ¬┐╔─▄ĒÜĄ╚2─ĻĪŻĻPūóŲõųąųž³cÅS╔╠TIĪóADIĪóST╝░ėó’w┴ĶĄ╚ĪŻ

Ż©2Ż®│ų└m(x©┤)Ž┬╗¼Ż¼2022─Ļ╚½Ū“VRįOéõ│÷žø┴┐═¼▒╚Ž┬ĮĄ5.3%

į┌╚½Ū“═©├ø║═Šųä▌▓╗ĘĆ(w©¦n)Č©ē║┴”ų«Ž┬Ż¼Į±─Ļ╚½Ū“VRįOéõ│÷žø┴┐×ķ858╚f┼_Ż¼═¼▒╚Ž┬ĮĄ5.3%ĪŻ│²┴╦┤¾Łh(hu©ón)Š│ė░ĒæŻ¼Į±─Ļ╩ął÷╔Ž┤¾ŲĘ┼Ų░l(f©Ī)▓╝Ą─VRą┬ŲĘ▓╗ČÓę▓╩Ūų„ę¬įŁę“ų«ę╗ĪŻō■ŽżŻ¼╦„─ß║═╠O╣¹ŽÓĻPVRįOéõ├„─Ļėą═¹═Ų│÷Ż¼╗“īó┤╠╝ż╩ął÷╗žš{ĪŻĻPūóŲõųąųž³cÅS╔╠MetaĪó╚A×ķ║═┤·╣żÅS╔╠ĖĶĀ¢╣╔Ę▌ĪŻ

ąŠŲ¼«aśI(y©©)µ£Ą─Ė„Łh(hu©ón)╣Ø(ji©”)ęčĮø╩▄ĄĮė░Ēæ╗“š²į┌▒╗ė░ĒæĄ─┬Ę╔ŽŻ¼ąąśI(y©©)Äņ┤µ╚ź╗»╔ą╬┤ĮY╩°Ż¼╩ął÷ūā╗»ÕeŠCÅ═ļsĪŻŅAėŗ2023Q1┐ų│ų└m(x©┤)╠ĮĄūŻ¼śI(y©©)Įńī”2023─Ļ╔Ž░ļ─ĻąĶŪ¾╚į│ų▒Ż╩žæB(t©żi)Č╚ĪŻ

ŠÄ▌ŗŻ║zqy ūŅ║¾ą▐Ė─ĢrķgŻ║2023-01-05