2022─Ļ8į┬ļŖūėį¬Ų„╝■▓╔┘Å(g©░u)┼cąąŪķŅA(y©┤)┼ą

ę╗Īó8į┬║Ļė^(gu©Īn)Įø(j©®ng)Ø·(j©¼)

1Īó╚½Ū“ųŲįņśI(y©©)│ų└m(x©┤)Ž┬┤ņŻ¼Å═(f©┤)╠Käė(d©░ng)┴”┌ģ╚§

8į┬Ż¼╚½Ū“ųŲįņśI(y©©)PMIųĖöĄ(sh©┤)│ų└m(x©┤)ū▀╚§Ż¼ųŲįņśI(y©©)į÷╦┘│ų└m(x©┤)Ę┼ŠÅŻ¼Å═(f©┤)╠Käė(d©░ng)┴”▀M(j©¼n)ę╗▓Į┌ģ╚§ĪŻĘųģ^(q©▒)ė“┐┤Ż¼│²ųąć°(gu©«)ąĪĘ∙╗ž╔²═ŌŻ¼░³└©├└ć°(gu©«)ĪóÜWį¬ģ^(q©▒)Īó╚š▒Š╝░ėóć°(gu©«)╝░ųąć°(gu©«)Ą╚ć°(gu©«)╝ę/ģ^(q©▒)ė“ųŲįņśI(y©©)PMIŠ∙┤¾Ę∙Ž┬╗¼Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”╝ė┤¾ĪŻ

8į┬ų„ę¬ć°(gu©«)╝ęųŲįņśI(y©©)PMI

2ĪóļŖūėą┼ŽóųŲįņśI(y©©)│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼▒Ż│ųĘĆ(w©¦n)Č©

1-7į┬Ż¼ųąć°(gu©«)ļŖūėą┼ŽóųŲįņśI(y©©)╔·«a(ch©Żn)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ż¼│÷┐┌ęÄ(gu©®)─Ż└^└m(x©┤)öU(ku©░)┤¾Ż¼Ų¾śI(y©©)ĀI(y©¬ng)╩šĘĆ(w©¦n)▓Į╠ß╔²Ż¼═Č┘Y▒Ż│ų┐ņ╦┘į÷ķL(zh©Żng)ĪŻ

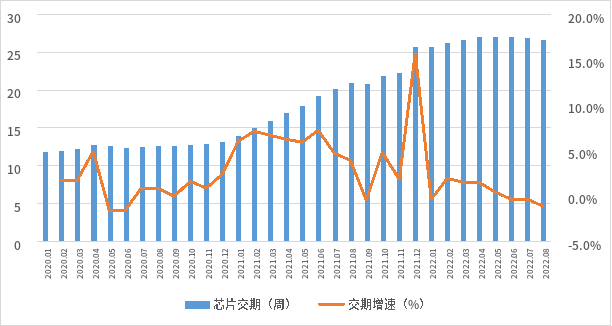

2022─Ļ1~7į┬ļŖūėą┼ŽóųŲįņśI(y©©)▀\(y©┤n)ąąŪķør

3Īó░ļī¦(d©Żo)¾wį÷╦┘ū▀Ą═Ż¼ųĖöĄ(sh©┤)Ž┬┤ņ

Ė∙ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļ6į┬╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)õN(xi©Īo)╩█Ņ~×ķ508ā|├└į¬Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.9%Ż¼░ļī¦(d©Żo)¾wąŠŲ¼õN(xi©Īo)╩█╩ął÷(ch©Żng)ķ_(k©Īi)╩╝Ī░ĮĄ£žĪ▒ĪŻ

2022─Ļ6į┬╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)õN(xi©Īo)╩█Ņ~╝░į÷╦┘ū▀ä▌(sh©¼)

Å─┘Y▒Š╩ął÷(ch©Żng)ųĖöĄ(sh©┤)üĒ(l©ói)┐┤Ż¼8į┬┘M(f©©i)│Ū░ļī¦(d©Żo)¾wųĖöĄ(sh©┤)Ą°Ę∙▀_(d©ó)10.1%Ż¼ųąć°(gu©«)░ļī¦(d©Żo)¾wŻ©SWŻ®ąąśI(y©©)ųĖöĄ(sh©┤)ąĪĘ∙╗ž┬õ2.60%Ż¼ų„ę¬╩▄ąŠŲ¼Ę©░ĖĪóĮKČ╦ąĶŪ¾╝░═©├øĄ╚ę“╦žė░ĒæŻ¼╩ął÷(ch©Żng)ī”(du©¼)╚½Ū“ąŠŲ¼õN(xi©Īo)╩█Ū░Š░▐D(zhu©Żn)Ž“▒»ė^(gu©Īn)ĪŻ

8į┬┘M(f©©i)│Ū╝░╔Ļ╚f(w©żn)░ļī¦(d©Żo)¾wųĖöĄ(sh©┤)ū▀ä▌(sh©¼)

Č■Īó8į┬ąŠŲ¼Į╗Ų┌┌ģä▌(sh©¼)

1Īóš¹¾wąŠŲ¼Į╗Ų┌┌ģä▌(sh©¼)

8į┬Ż¼╚½Ū“ąŠŲ¼Į╗žøų▄Ų┌│ų└m(x©┤)ŠÅĮŌŻ¼ūį6į┬ęįüĒ(l©ói)▀B└m(x©┤)╚²éĆ(g©©)į┬Ž┬╗¼Ż¼Ę┤ė││÷«ö(d©Īng)Ū░╚½Ū“ąŠŲ¼╣®æ¬(y©®ng)µ£ē║┴”š¹¾wĄ├ĄĮę╗Č©ŠÅĮŌĪŻ

8į┬ąŠŲ¼Į╗Ų┌┌ģä▌(sh©¼)

2Īóųž³c(di©Żn)ąŠŲ¼╣®æ¬(y©®ng)╔╠Į╗Ų┌ę╗ė[

ō■(j©┤)ūŅą┬Q3 žøŲ┌╝░ār(ji©ż)Ė±┌ģä▌(sh©¼)üĒ(l©ói)┐┤Ż¼│²▄ć(ch©ź)ęÄ(gu©®)/╣ż┐žŅÉ(l©©i)╝ē(j©¬)MCUĪóMOSFETĪóIGBT Ą╚▓┐Ęų«a(ch©Żn)ŲĘār(ji©ż)Ė±ŅA(y©┤)Ų┌╔ŽØqŻ¼Į╗Ų┌╚į╬┤ŠÅĮŌ═ŌŻ¼š¹¾w╣®ąĶęč│÷¼F(xi©żn)▌^┤¾ŠÅĮŌĪŻ

2022Q3ųž³c(di©Żn)ąŠŲ¼╣®æ¬(y©®ng)╔╠ąŠŲ¼Į╗Ų┌ę╗ė[

╚²Īó8į┬ėåå╬╝░Äņ(k©┤)┤µŪķør

Å─Ų¾śI(y©©)ėåå╬╝░īŹ(sh©¬)ļHÄņ(k©┤)┤µŪķørüĒ(l©ói)┐┤Ż¼STĪóTIĪóNXP╝░InfineonĄ╚Ų¹▄ć(ch©ź)/╣ż┐žŅÉ(l©©i)ÅS(ch©Żng)╔╠ąĶŪ¾ę└┼f═·╩óŻ¼IntelĪóAMDĪóĖ▀═©╝░┬ō(li©ón)░l(f©Ī)┐ŲĄ╚Ž¹┘M(f©©i)ŅÉ(l©©i)ÅS(ch©Żng)╔╠Ž▌╚ļĄ═├įŻ¼ąĶŪ¾Ęų╗»├„’@ĪŻ

Ņ^▓┐Ų¾śI(y©©)ėåå╬╝░Äņ(k©┤)┤µŪķør

Äņ(k©┤)┤µŪķørŻ║Ė▀ŻŠę╗░ŃŻŠĄ═ŻŠ▌^Ą═ŻŠ¤o(w©▓)

╦─Īó8į┬░ļī¦(d©Żo)¾w╣®æ¬(y©®ng)µ£

8į┬Ż¼ć°(gu©«)ā╚(n©©i)═Ō░ļī¦(d©Żo)¾w╩ął÷(ch©Żng)ę└┼fŠS│ų▌^Ė▀░l(f©Ī)š╣ŅA(y©┤)Ų┌Ż¼Ą½╚į┼f▓╗─▄║÷┬į╝ęļŖĪóŽ¹┘M(f©©i)Ą╚ĮKČ╦╩ął÷(ch©Żng)Ą═├į╦∙ĦüĒ(l©ói)Ą─Ą─äė(d©░ng)╩ÄĪŻ

1Īó░ļī¦(d©Żo)¾w╔Žė╬ÅS(ch©Żng)╔╠

Ż©1Ż®╣ĶŠ¦łA/įO(sh©©)éõ

2022Q2╚½Ū“╣ĶŠ¦łA│÷žø┴┐äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀ĪŻš¹¾wüĒ(l©ói)┐┤Ż¼6┤ń┐═æ¶(h©┤)Äņ(k©┤)┤µš{(di©żo)š¹ē║┴”▌^┤¾Ż¼Ą½8┤ńĪó12┤ńąĶŪ¾ĮĪ┐ĄĪŻ

╚½Ū“░ļī¦(d©Żo)¾wįO(sh©©)éõ╝░╣ĶŠ¦łAŅ^▓┐Ų¾śI(y©©)ėåå╬Ūķør

Ż©2Ż®įŁÅS(ch©Żng)

Įø(j©®ng)Üv┴╦╚ź─ĻĄ─│¼╝ē(j©¬)═·╝Šęį╝░Ī░ąŠŲ¼╗─Ī▒Ž┬▓╗öÓ╝ė┤aĄ─«a(ch©Żn)─▄Ż¼8į┬ąŠŲ¼ąąśI(y©©)ųØu│ą╩▄ąĶŪ¾ŲŻ▄ø╝░Ė▀Äņ(k©┤)┤µÄ¦üĒ(l©ói)Ą─ē║┴”Ż¼ų▒Įė▒Ē¼F(xi©żn)Š═╩Ūār(ji©ż)Ė±▀M(j©¼n)ę╗▓ĮŽ┬Ą°ĪŻ

8į┬ų„ę¬įŁÅS(ch©Żng)ūŅą┬äė(d©░ng)æB(t©żi)

Ż©3Ż®Š¦łA┤·╣ż

│²┼_(t©ói)ĘeļŖĪó╚²ąŪ╝░Ė±ąŠĄ╚Ņ^▓┐┤·╣żÅS(ch©Żng)ŠS│ųĘĆ(w©¦n)Č©Ą─«a(ch©Żn)─▄╝░ār(ji©ż)Ė±═ŌŻ¼Ųõ╦¹╚ń┬ō(li©ón)ļŖĪó╩└ĮńŽ╚▀M(j©¼n)╝░┴”ĘeļŖĄ╚«a(ch©Żn)─▄║═ąĶŪ¾Š∙│÷¼F(xi©żn)╦╔äė(d©░ng)ĪŻ

8į┬ų„ꬊ¦łA┤·╣żÅS(ch©Żng)ūŅą┬äė(d©░ng)æB(t©żi)

┤·╣żÅS(ch©Żng) | Q3«a(ch©Żn)─▄└¹ė├┬╩ | ūŅą┬äė(d©░ng)æB(t©żi) | Q3ār(ji©ż)Ė±┌ģä▌(sh©¼) |

┼_(t©ói)ĘeļŖ | 100% | ├„─Ļų┴╔┘š{(di©żo)Øq3%Ż¼│╔╩ņųŲ│╠┐╔─▄╔ŽØq6% | ŠSĘĆ(w©¦n) |

╚²ąŪ | 100% | ┴╝┬╩Ė─╔Ų╗“╠ßār(ji©ż)15%~20% | ╔Ž╔² |

┬ō(li©ón)ļŖ | 100% | ▀M(j©¼n)╚ļÄņ(k©┤)┤µš{(di©żo)š¹Ų┌Ż¼▓┐Ęų┐═æ¶(h©┤)Ž„å╬ | ĘĆ(w©¦n)Č© |

ųąąŠć°(gu©«)ļH | 100% | ▀@ę╗▌åų▄Ų┌š{(di©żo)š¹ų┴╔┘ę¬│ų└m(x©┤)ĄĮ├„─Ļ╔Ž░ļ─Ļ | ŠSĘĆ(w©¦n) |

Ė±ąŠ | ŻŠ100% | 2023─Ļ╗“?q©▒)óī?du©¼)▓┐Ęų┤·╣ż╣ż╦ć╠ßār(ji©ż)8% | ╔Ž╔² |

╩└ĮńŽ╚▀M(j©¼n) | 81%ų┴83% | Äņ(k©┤)┤µš{(di©żo)š¹╗“ąĶ2~4╝ŠČ╚ | ŠSĘĆ(w©¦n)Ż¼ėąš{(di©żo)ĮĄ┐šķg |

┴”ĘeļŖ | ŻŠ95% | ┴┐«a(ch©Żn)ėŗ(j©¼)äØ╣└īóčėų┴2024─Ļ | ┌ģ╚§ |

Ż©4Ż®ĘŌčb£y(c©©)įć

Ž¹┘M(f©©i)ŅÉ(l©©i)Īó╝ęļŖĄ╚ųąĄ═Č╦ĘŌ£y(c©©)«a(ch©Żn)─▄Ž▌╚ļĪ░Üóār(ji©ż)ōīå╬Ī▒└¦ŠųŻ¼ųąąĪą═ĘŌ£y(c©©)ÅS(ch©Żng)╔╠śI(y©©)┐ā(j©®)┤¾Ę∙Ž┬╗¼Ż¼śI(y©©)┐ā(j©®)Ž┬╗¼Ą─Ūķør╗“?q©▒)ó┬¹čėų┴╚šį┬╣ŌĪóķL(zh©Żng)ļŖ┐Ų╝╝Ą╚ę╗ŠĆ(xi©żn)ĘŌ£y(c©©)ÅS(ch©Żng)╔╠ĪŻ

ų„ę¬ĘŌ£y(c©©)ÅS(ch©Żng)╔╠äė(d©░ng)æB(t©żi)Ūķør

ĘŌ£y(c©©)Ų¾śI(y©©) | Q3«a(ch©Żn)─▄└¹ė├┬╩ | ūŅą┬äė(d©░ng)æB(t©żi) |

╚šį┬╣Ō | ŻŠ80% | Q3ĀI(y©¬ng)╩šŠSĘĆ(w©¦n) |

ķL(zh©Żng)ļŖ┐Ų╝╝ | ŻŠ85% | ÅŖ(qi©óng)╗»Ė▀ąį─▄ĘŌčb╝╝ąg(sh©┤)▓╝Šų |

═©Ė╗╬óļŖ | 80%-90% | Ž┬░ļ─ĻAMD╣½╦Š5nm«a(ch©Żn)ŲĘī¦(d©Żo)╚ļ |

╚A╠ņ┐Ų╝╝ | ŻŠ85% | ęčŠ▀éõchipletĘŌčb╝╝ąg(sh©┤)ŲĮ┼_(t©ói) |

ųąąĪĘŌ£y(c©©)ÅS(ch©Żng) | 40%-70% | ┐═æ¶(h©┤)▀`╝sąą×ķØqār(ji©ż)Ż¼Ī░Üóār(ji©ż)ōīå╬Ī▒Ņl¼F(xi©żn) |

2ĪóĘųõN(xi©Īo)╔╠

╔Ž░ļ─ĻŻ¼░ļī¦(d©Żo)¾wĘųõN(xi©Īo)ąąśI(y©©)╚įŠS│ų▌^Ė▀Š░ÜŌČ╚ĪŻÅ─╬┤üĒ(l©ói)░l(f©Ī)š╣ĘĮŽ“üĒ(l©ói)┐┤Ż¼╝ė╦┘Ž“╝╝ąg(sh©┤)ĘųõN(xi©Īo)╔╠▐D(zhu©Żn)ą═Īó▓╝Šų╔Žė╬įO(sh©©)ėŗ(j©¼)╩Ū┤¾┌ģä▌(sh©¼)ų«ę╗ĪŻ

8į┬ų„ę¬į¬Ų„╝■ĘųõN(xi©Īo)ūŅą┬äė(d©░ng)æB(t©żi)

ĘųõN(xi©Īo)╔╠ | ūŅą┬äė(d©░ng)æB(t©żi) |

░¼ŅŻļŖūė | 2022žö(c©ói)─Ļųął¾(b©żo)Üw─Ėā¶└¹ØÖ(r©┤n)7.35ā|├└į¬Ż¼═¼▒╚į÷╝ė64.46% |

╬─ĢŽ | │²╩ųÖC(j©®)═ŌŻ¼╣żśI(y©©)Īó▄ć(ch©ź)ė├ĪóöĄ(sh©┤)ō■(j©┤)ųąą─Äņ(k©┤)┤µę▓╔²Ė▀Ż¼Ą½ąĶŪ¾▓ó╬┤▐D(zhu©Żn)╚§Ż╗╬┤üĒ(l©ói)═Č┘Yė┌Ė▀│╔ķL(zh©Żng)Ą─«a(ch©Żn)ŲĘ┼cæ¬(y©®ng)ė├╚ńĄ┌╚²┤·░ļī¦(d©Żo)¾wĪóļŖäė(d©░ng)▄ć(ch©ź)Īó─▄į┤╣▄└ĒĪóįŲČ╦╝░5GŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĄ╚ |

┤¾┬ō(li©ón)┤¾ | ░ļī¦(d©Żo)¾wąĶę¬1~2╝ŠČ╚Ž¹╗»Äņ(k©┤)┤µŻ¼Į±─ĻĄūŪ░╚į╠ÄĖ▀╬╗ |

╔Ņ█┌╚AÅŖ(qi©óng) | ░ļ─ĻČ╚ā¶└¹ØÖ(r©┤n)5.22ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)20.41% |

├„╝╬╚ | ąŠŲ¼ār(ji©ż)Ė±╗ž┬õų«Ž┬Ż¼┐┤║├▓óīóĘeśO═ŲÅVć°(gu©«)«a(ch©Żn)ŲĘ┼Ų |

č┼äō(chu©żng)ļŖūė | ╣╔¢|┤¾Ģ■(hu©¼)═©▀^(gu©░)╩š┘Å(g©░u)ÜWäō(chu©żng)ąŠūh░Ė |

ėó╠ŲųŪ┐ž | ╣½╦ŠMEMS╬óš±ńR─╝═ČĒŚ(xi©żng)─┐ūė╣½╦Šš²▐k└Ē╣ż╔╠ūóāį(c©©)ĄŪėø╩ų└m(x©┤) |

╔╠Įj(lu©░)ļŖūė | ęč═Ļ│╔╩š┘Å(g©░u)╔Ņ█┌ąŪ╚AĖ█╝░Ųõūė╣½╦Šųąć°(gu©«)ŽŃĖ█╚AĖ█ |

ØÖ(r©┤n)ą└┐Ų╝╝ | öM┼c╦╝▀~ąŠį┌▄ć(ch©ź)ęÄ(gu©®)╝ē(j©¬)ąŠŲ¼Ą╚įO(sh©©)ėŗ(j©¼)ķ_(k©Īi)░l(f©Ī)ųąķ_(k©Īi)š╣║Žū„ |

3ĪóĮKČ╦æ¬(y©®ng)ė├

Ż©1Ż®Ž¹┘M(f©©i)ļŖūė

8į┬Ż¼ęįųŪ─▄╩ųÖC(j©®)ĪóPCĄ╚×ķ┤·▒ĒŽ¹┘M(f©©i)ŅÉ(l©©i)ÅS(ch©Żng)╔╠╝░┤·╣żÅS(ch©Żng)ī”(du©¼)ė┌─Ļā╚(n©©i)ėåå╬ąĶŪ¾Š∙│╩▒»ė^(gu©Īn)ŅA(y©┤)Ų┌Ż¼Ž¹┘M(f©©i)ŅÉ(l©©i)ąĶŪ¾š²▀M(j©¼n)╚ļą┬ę╗▌åĄ─╦ź═╦ų▄Ų┌ĪŻ

8į┬Ž¹┘M(f©©i)ļŖūė▓┐ĘųÅS(ch©Żng)╔╠äė(d©░ng)æB(t©żi)

ŅÉ(l©©i)äe | Ų¾śI(y©©) | ūŅą┬äė(d©░ng)æB(t©żi) |

ųŪ─▄╩ųÖC(j©®) | ╠O(p©¬ng)╣¹ | Q3│÷žø┴┐│╩▒Ż╩žŅA(y©┤)Ų┌ |

╚²ąŪ | ęč┐s£pįĮ─Ž╣żÅS(ch©Żng)ųŪ─▄╩ųÖC(j©®)«a(ch©Żn)┴┐Ż╗Įø(j©®ng)õN(xi©Īo)╔╠Äņ(k©┤)┤µĮ³5000╚f(w©żn) | |

ąĪ├ū | Q2│÷žø┴┐ĮĄ26%Ż¼Äņ(k©┤)┤µ▌^Ė▀Ż©│¼▀^(gu©░)3Ū¦╚f(w©żn)Ż® | |

Ė╗╩┐┐Ą | ųŪ─▄╩ųÖC(j©®)ąĶŪ¾š²į┌Ę┼ŠÅŻ¼▒Š╝ŠČ╚│ųųö(j©½n)╔„æB(t©żi)Č╚ | |

PC | ┬ō(li©ón)Žļ | Į±─ĻP(gu©Īn)CąĶŪ¾╝s3~3.1ā|┼_(t©ói)Ż¼▒╚ę▀ŪķŪ░╗“ėą10%Ą─Ž┬ĮĄ |

╚A┤T | PC╚įąĶÄūéĆ(g©©)╝ŠČ╚▀M(j©¼n)ąąš{(di©żo)š¹Ż¼ūŅ┐ņŅA(y©┤)Ų┌ĄĮ├„─Ļ╔Ž░ļ─Ļ | |

ÅV▀_(d©ó) | Į±─Ļ╚½─Ļīóų▒┐││¼▀^(gu©░)2│╔ĪóĄ°ŲŲ6000╚f(w©żn)┼_(t©ói) | |

╚╩īÜ | ŅA(y©┤)Ų┌Į±─ĻČ╚│÷žø┴┐īó─Ļ£p2│╔ | |

ŠĢäō(chu©żng) | Q3╣PļŖ│÷žø┼cQ2│ųŲĮ | |

ėóśI(y©©)▀_(d©ó) | Q3╣PļŖ│÷žø┌ģ▒Ż╩ž |

Ż©2Ż®Ų¹▄ć(ch©ź)

2022Q2Ż¼╚½Ū“ļŖäė(d©░ng)Ų¹▄ć(ch©ź)═¼▒╚į÷ķL(zh©Żng)61%Ż¼▀h(yu©Żn)│¼é„Įy(t©»ng)Ų¹▄ć(ch©ź)õN(xi©Īo)┴┐Ż¼ŅA(y©┤)ėŗ(j©¼)2022─ĻĄū╚½Ū“ą┬─▄į┤Ų¹▄ć(ch©ź)ØB═Ė┬╩īó▀_(d©ó)ĄĮ13%ĪŻÅ─Š▀¾wÅS(ch©Żng)╔╠üĒ(l©ói)┐┤Ż¼┼c▒╚üåĄŽĪó╠ž╦╣└ŁĄ╚ą┬ä▌(sh©¼)┴”▄ć(ch©ź)Ų¾Ī░═╗’w├═▀M(j©¼n)Ī▒ŽÓ▒╚Ż¼žS╠’Īó┤¾▒ŖĄ╚é„Įy(t©»ng)▄ć(ch©ź)Ų¾Ī░ŲŻæB(t©żi)▒M’@Ī▒ĪŻ

8į┬Ų¹▄ć(ch©ź)ÅS(ch©Żng)╔╠ūŅą┬äė(d©░ng)æB(t©żi)

ÅS(ch©Żng)╔╠ | ūŅą┬äė(d©░ng)æB(t©żi) |

▒╚üåĄŽ | Q2õN(xi©Īo)┴┐▀_(d©ó)Ż©35.4╚f(w©żn)▌vŻ®│¼įĮ╠ž╦╣└Ł│╔×ķ╚½Ū“ūŅĢ│õN(xi©Īo)Ą─ļŖäė(d©░ng)Ų¹▄ć(ch©ź)ŲĘ┼Ų |

╠ž╦╣└Ł | Q2õN(xi©Īo)┴┐═¼▒╚į÷ķL(zh©Żng) 27%,ėåå╬Ęeē║ų┴├„─Ļ |

īܱR | Q2ļŖäė(d©░ng)Ų¹▄ć(ch©ź)õN(xi©Īo)┴┐═¼▒╚į÷ķL(zh©Żng) 18% |

┤¾▒Ŗ | Q2ļŖäė(d©░ng)Ų¹▄ć(ch©ź)õN(xi©Īo)┴┐═¼▒╚Ž┬ĮĄ 9% |

žS╠’ | 7į┬╚½Ū“«a(ch©Żn)┴┐706547▌vŻ¼═¼▒╚£p╔┘8.6% |

▒Š╠’ | Ų¹▄ć(ch©ź)╣®æ¬(y©®ng)µ£ė¹│Ęļxųąć°(gu©«) |

±Rūį▀_(d©ó) | ėŗ(j©¼)äØīó▓┐Ęų╣®æ¬(y©®ng)µ£║═ĮMčbÅS(ch©Żng)Å─ųąć°(gu©«)▐D(zhu©Żn)│÷ |

┤¾░l(f©Ī) | ć°(gu©«)ā╚(n©©i)«a(ch©Żn)┴┐Ž┬ĮĄ14% |

ĖŻ╠ž | įŁ▓─┴Ž│╔▒ŠĘĮ├µĄ─ē║┴”ŅA(y©┤)ėŗ(j©¼)▓╗Ģ■(hu©¼)į┌Č╠Ų┌ā╚(n©©i)ŠÅĮŌ |

Ż©3Ż®╣ż┐ž

╩▄ęµė┌ųŲįņśI(y©©)Å═(f©┤)╠K║═ą┬─▄į┤Ų¹▄ć(ch©ź)Īó╣ŌĘ³Ą╚ŅI(l©½ng)ė“═Č┘Y╠ß╦┘Ż¼░³└©╬„ķT(m©”n)ūėĪó╩®─═Ą┬╝░ģR┤©Ą╚╣ż┐žÅS(ch©Żng)╔╠ėåå╬ėŁüĒ(l©ói)▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)Ż¼╩®─═Ą┬ĪóĘŲ─ß┐╦╦╣ĪółDĀ¢┐╦Ą╚▓┐ĘųÅS(ch©Żng)╔╠ę▓▓╗öÓš{(di©żo)ØqŲņŽ┬«a(ch©Żn)ŲĘār(ji©ż)Ė±ĪŻ

8į┬╣ż┐žÅS(ch©Żng)╔╠ūŅą┬äė(d©░ng)æB(t©żi)

ÅS(ch©Żng)╔╠ | ūŅą┬äė(d©░ng)æB(t©żi) |

SICK | 8į┬1╚šŲųąć°(gu©«)ģ^(q©▒)į┘┤╬Øqār(ji©ż)12%-30% |

?╬„ķT(m©”n)ūė | PLCĪó╦┼Ę■Ą╚«a(ch©Żn)ŲĘśI(y©©)┐ā(j©®)Ė▀╦┘į÷ķL(zh©Żng)Ż¼ėåå╬Ęeē║│¼▀^(gu©░)130ā|ÜWį¬ |

ABB | ╩š┘Å(g©░u)╬„ķT(m©”n)ūėĄ═ē║NEMAļŖÖC(j©®)śI(y©©)äš(w©┤) |

╩®─═Ą┬ | 9į┬1╚šŲ┤¾ą═PLCØqār(ji©ż)8% |

ĘŲ─ß┐╦╦╣ | 8į┬1╚šŲųąć°(gu©«)ģ^(q©▒)į┘┤╬š{(di©żo)Øqł¾(b©żo)ār(ji©ż) |

TURCK | 9į┬1╚šŲņŽ┬«a(ch©Żn)ŲĘ╚½Ū“ł╠(zh©¬)ąą┼RĢr(sh©¬)ĖĮ╝ėār(ji©ż) |

ģR┤©╝╝ąg(sh©┤) | ╔Ž░ļ─Ļ═©ė├ūįäė(d©░ng)╗»Īó╣żśI(y©©)ÖC(j©®)Ų„╚╦śI(y©©)äš(w©┤)╚ĪĄ├▌^┐ņį÷ķL(zh©Żng) |

░Ż╦╣ŅD | ╣½╦ŠÖC(j©®)Ų„╚╦║╦ą─▓┐╝■ųą▓┐Ęų“ī(q©▒)äė(d©░ng)ŽĄĮy(t©»ng)║═┐žųŲŽĄĮy(t©»ng)ęčĮø(j©®ng)║═ęŲäė(d©░ng)ÖC(j©®)Ų„╚╦ĪóĘ■äš(w©┤)ÖC(j©®)Ų„╚╦┐═æ¶(h©┤)ą╬│╔║Žū„ |

¹£Ė±├ū╠ž | ╣½╦Šą┬─▄į┤Ų¹▄ć(ch©ź)ŽÓĻP(gu©Īn)ėåå╬į÷╦┘▌^┐ņ |

Ż©4Ż®ā”(ch©│)─▄

8į┬Ż¼Õ\└╦┐Ų╝╝Īó╚Aūį┐Ų╝╝╝░╣╠Ą┬═■Ą╚ā”(ch©│)─▄PCSŅ^▓┐ÅS(ch©Żng)╔╠╔Ž░ļ─Ļėåå╬╝░æ¬(y©®ng)╩šį÷ķL(zh©Żng)▌^┐ņŻ¼ŅA(y©┤)ėŗ(j©¼)Ž┬░ļ─ĻąąśI(y©©)ėŁüĒ(l©ói)«a(ch©Żn)─▄┐ņ╦┘╠ß╔²Ģr(sh©¬)Ų┌ĪŻ░³└©Ļ¢(y©óng)╣ŌļŖį┤Īó╣┼╚═▀╠ž╝░╩ū║Įą┬─▄į┤Ą╚ČÓéĆ(g©©)ÅS(ch©Żng)╔╠Š∙┼cā”(ch©│)─▄«a(ch©Żn)śI(y©©)µ£ŽÓĻP(gu©Īn)Ų¾śI(y©©)Į©┴ó┴╦æ(zh©żn)┬į║Žū„ĻP(gu©Īn)ŽĄŻ¼ŅA(y©┤)╩Šų°ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)░l(f©Ī)š╣ęč▀M(j©¼n)╚ļą┬ļAČ╬ĪŻ

8į┬▓┐Ęųā”(ch©│)─▄ÅS(ch©Żng)╔╠ūŅą┬äė(d©░ng)æB(t©żi)

ÅS(ch©Żng)╔╠ | ūŅą┬äė(d©░ng)æB(t©żi) |

Enphase | ├└ć°(gu©«)╩Ę╔ŽūŅ┤¾ÜŌ║“Ę©░Ė│÷ĀtŻ¼╣½╦ŠėŁüĒ(l©ói)└¹║├ |

╣┼╚═▀╠ž | ║═╠ņ║Ž╣Ō─▄æ(zh©żn)┬į║×╝sŻ¼ļpĘĮīó╝ėÅŖ(qi©óng)ĮM╝■/─µūāŲ„╝░╝Ü(x©¼)ĘųąąśI(y©©)æ¬(y©®ng)ė├Ą╚╝╝ąg(sh©┤)║Žū„ |

╚Aūį┐Ų╝╝ | ╚ź─Ļ─®į┌╩ųėåå╬30ėÓā|į¬Ż¼Į±─Ļ╔Ž░ļ─Ļėąą┬į÷ėåå╬ |

Ļ¢(y©óng)╣ŌļŖį┤ | ┼cīÄĄ┬Ģr(sh©¬)┤·║×╩æ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼öU(ku©░)┤¾ā”(ch©│)─▄«a(ch©Żn)ŲĘ╚½Ū“╗»æ¬(y©®ng)ė├ |

╣╠Ą┬═■ | ╔Ž░ļ─Ļ?du©¼)I╩š═¼▒╚į÷ķL(zh©Żng)33.61%Ż¼ā”(ch©│)─▄─µūāŲ„õN(xi©Īo)┴┐╝s6.87╚f(w©żn)┼_(t©ói) |

Õ\└╦┐Ų╝╝ | «ö(d©Īng)Ū░ėåå╬ęń│÷¼F(xi©żn)Ž¾┐╔─▄Ģ■(hu©¼)čė└m(x©┤)ĄĮ2023Q1Ż╗Q3ĪóQ4╩Ū«a(ch©Żn)─▄┐ņ╦┘╠ß╔²Ģr(sh©¬)Ų┌ |

╚A×ķ | ĻP(gu©Īn)ūóę║┴„ļŖ│žį┌ā”(ch©│)─▄ŅI(l©½ng)ė“░l(f©Ī)š╣ |

╩ū║Įą┬─▄į┤ | ┼cŖ^▀_(d©ó)┐Ų╝╝║×╩æ(zh©żn)┬į║Žū„┐“╝▄ģf(xi©”)ūh |

║╠▀~╣╔Ę▌ | ┼cēŠų¬╝»łF(tu©ón)║Žū„▓╝Šų╣ŌĘ³ā”(ch©│)─▄ŅI(l©½ng)ė“ |

┴óą┬─▄į┤ | öMęį42.10ā|į¬═Č┘YĮ©įO(sh©©)░³║¼20╚f(w©żn)Ū¦═▀ā”(ch©│)─▄ŽĄĮy(t©»ng)Ą╚ |

║Ż─▄īŹ(sh©¬)śI(y©©) | ūė╣½╦ŠöM18.6ā|į¬═ČĮ©4GWhā”(ch©│)─▄ļŖ│žĒŚ(xi©żng)─┐ |

Ą┬┘ÉļŖ│ž | ╣½╦Šā”(ch©│)─▄ļŖąŠŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘ╔ąį┌čą░l(f©Ī)ųą |

Ż©5Ż®═©ėŹįO(sh©©)éõ

╚½Ū“╩ął÷(ch©Żng)ĘĮ├µŻ¼É█(©żi)┴óą┼ĪóųZ╗∙üåĄ╚ÅS(ch©Żng)╔╠ą¹▓╝─Ļā╚(n©©i)īó╚½├µ═╦│÷ČĒ┴_╦╣╩ął÷(ch©Żng)ĪŻć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ĘĮ├µŻ¼Įžų┴2022─Ļ7į┬Ż¼╚²┤¾▀\(y©┤n)ĀI(y©¬ng)╔╠└█ėŗ(j©¼)5G╠ū▓═ė├æ¶(h©┤)Į³9.50ā|æ¶(h©┤)Ż¼ąąśI(y©©)į÷ķL(zh©Żng)▀M(j©¼n)╚ļĘĆ(w©¦n)Č©Ų┌Ż¼░³└©ųą┼dĪó╚A×ķĄ╚Ņ^▓┐ÅS(ch©Żng)╔╠ķ_(k©Īi)╩╝ų\Ū¾äō(chu©żng)ą┬▐D(zhu©Żn)ą═ĪŻ

8į┬═©ėŹįO(sh©©)éõÅS(ch©Żng)╔╠ūŅą┬äė(d©░ng)æB(t©żi)

ÅS(ch©Żng)╔╠ | ūŅą┬äė(d©░ng)æB(t©żi) |

ųZ╗∙üå | ╬┤üĒ(l©ói)īó╚½├µ═╦│÷ČĒ┴_╦╣╩ął÷(ch©Żng) |

É█(©żi)┴óą┼ | 2022─Ļ─ĻĄūŪ░ÅžĄūĻP(gu©Īn)ķ]į┌ČĒ▐k╩┬╠Ä |

ųą┼d═©ėŹ | ╬┤üĒ(l©ói)2-3─Ļć°(gu©«)ā╚(n©©i)é„Įy(t©»ng)ŠW(w©Żng)Įj(lu©░)═Č┘Yš╝▒╚Ž┬ĮĄŻ¼╦Ń┴”╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘Yš╝▒╚╔Ž╔² |

╚A×ķ | 2022H1▀\(y©┤n)ĀI(y©¬ng)╔╠śI(y©©)äš(w©┤)╩š╚ļ×ķ1427ā|į¬Ż¼į÷ķL(zh©Żng)4%Ż¼╬┤üĒ(l©ói)ĀI(y©¬ng)╩šį÷ķL(zh©Żng)┐šķg£p╔┘ |

Ęķ╗═©ą┼ | 2022H1īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š140ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)16.62%Ż¼▀\(y©┤n)ĀI(y©¬ng)╔╠śI(y©©)äš(w©┤)▒Ż│ųĘĆ(w©¦n)╣╠ |

Ż©6Ż®Ę■äš(w©┤)Ų„

ļSų°Ž¹┘M(f©©i)ŅÉ(l©©i)śI(y©©)äš(w©┤)Ž▌╚ļŲ┐ŅiŻ¼į┌Ę■äš(w©┤)Ų„Ė▀į÷ķL(zh©Żng)ŅA(y©┤)Ų┌▒│Š░Ž┬Ż¼ęįĖ▀═©×ķ┤·▒ĒĄ─Arm╝▄śŗ(g©░u)ÅS(ch©Żng)╔╠ėŗ(j©¼)äØųžĘĄĘ■äš(w©┤)Ų„╩ął÷(ch©Żng)ĪŻ

8į┬Ę■äš(w©┤)Ų„ÅS(ch©Żng)╔╠ūŅą┬äė(d©░ng)æB(t©żi)

Ų¾śI(y©©) | ūŅą┬äė(d©░ng)æB(t©żi) |

Ė▀═© | öM═Ų│÷ę╗┐ŅĘ■äš(w©┤)Ų„īŻ(zhu©Īn)ė├ą┬ąŠŲ¼Ż¼ųžĘĄĘ■äš(w©┤)Ų„╩ął÷(ch©Żng) |

ėó╠žĀ¢ | ┼¹┬ČŠG╔½öĄ(sh©┤)ō■(j©┤)ųąą─╝╝ąg(sh©┤)┐“╝▄Ż¼═Ų│÷ķ_(k©Īi)Ę┼═©ė├Ę■äš(w©┤)Ų„ŲĮ┼_(t©ói)OCSP |

AMD | īó┼c“vėŹ║Žū„┤“įņūįčąĘ■äš(w©┤)Ų„Ż¼ę╔╦Ų╩╣ė├Č■┤·Ž÷²ł |

└╦│▒ą┼Žó | īóĪ░AllInę║└õĪ▒╝{╚ļ╣½╦Š░l(f©Ī)š╣æ(zh©żn)┬į |

│¼Š█ūā | Ę■äš(w©┤)Ų„╚½├µų¦│ųūŅą┬ėó╠žĀ¢öĄ(sh©┤)ō■(j©┤)ųąą─ |

┬ō(li©ón)Žļ | ą┬─┐ś╦(bi©Īo)Ż║│╔×ķĘ■äš(w©┤)Ų„ŅI(l©½ng)ė“Ą┌ę╗├¹ |

Ż©7Ż®╝ęļŖ

ć°(gu©«)ā╚(n©©i)═Ō╝ęļŖśI(y©©)ąĶŪ¾│ų└m(x©┤)Ž┬╗¼Ż¼╚²ąŪĪóLG╝░├└Ą─Ą╚ć°(gu©«)ā╚(n©©i)═Ō┤·▒ĒÅS(ch©Żng)╔╠▓╔┘Å(g©░u)ąĶŪ¾┌ģ╚§ĪŻ

8į┬╝ęļŖŅ^▓┐Ų¾śI(y©©)ūŅą┬äė(d©░ng)æB(t©żi)

Ų¾śI(y©©) | ūŅą┬äė(d©░ng)æB(t©żi) |

╚²ąŪ | Q4īóį┘┐│ļŖęĢ├µ░Õėåå╬╝sā╔│╔ |

LG | └^└m(x©┤)┐│å╬├µ░Õ▓╔┘Å(g©░u)┴┐ |

╦„─ß | ╝ęļŖÄņ(k©┤)┤µėą╦∙║├▐D(zhu©Żn) |

├└Ą─ | ĀI(y©¬ng)╩š═╗ŲŲ1800ā|Ż¼│ų└m(x©┤)╔Ņ╗»ToB▐D(zhu©Żn)ą═ |

TCL | ╝ęļŖ├µ░ÕąĶŪ¾Ž┬╗¼ |

╬ÕĪóĘųõN(xi©Īo)┼c▓╔┘Å(g©░u)ÖC(j©®)ė÷╝░’L(f©źng)ļU(xi©Żn)

1ĪóÖC(j©®)ė÷

Ż©1Ż®ęÄ(gu©®)Ė±╔²╝ē(j©¬)Ż¼Ž┬░ļ─ĻWi-FiąŠŲ¼ąĶŪ¾▒Ż│ųÅŖ(qi©óng)ä┼

▒M╣▄Ž¹┘M(f©©i)ļŖūėæ¬(y©®ng)ė├ąĶŪ¾ŲŻ▄øŻ¼Ą½į┌į¬ėŅųµĪó5GĪóAI╚╦╣żųŪ╗█Ą─Ė„ĘNčė╔ņĘ■äš(w©┤)Ħäė(d©░ng)Ž┬Ż¼Wi-Fi 6ąŠŲ¼į┌éĆ(g©©)╚╦ļŖ─X╝░┬Ęė╔Ų„╩ął÷(ch©Żng)ų▓Į╚Ī┤·Wi-Fi 5Ż¼Ä¦üĒ(l©ói)«a(ch©Żn)śI(y©©)µ£Å─ąŠŲ¼ĄĮ─ŻĮMĄĮæ¬(y©®ng)ė├Ą─╔²╝ē(j©¬)ōQ┤·ÖC(j©®)ė÷ĪŻŅA(y©┤)ėŗ(j©¼)Ž┬░ļ─ĻWi-Fi║═Ųõ╦¹ŠW(w©Żng)Įj(lu©░)ąŠŲ¼ąĶŪ¾īóŠS│ųĖ▀Š░ÜŌČ╚ĪŻ

Ż©2Ż®æ¬(y©®ng)ė├│╔╩ņŻ¼▄ć(ch©ź)▌dözŽ±Ņ^ėŁüĒ(l©ói)╝ė╦┘Ę┼┴┐

«ö(d©Īng)Ū░Ż¼▄ć(ch©ź)▌dözŽ±Ņ^ŽÓ▌^ė┌║┴├ū▓©└ū▀_(d©ó)║═╝ż╣Ō└ū▀_(d©ó)Ą╚Ż¼│╔▒ŠĄ═║═ė▓╝■╝╝ąg(sh©┤)ŽÓī”(du©¼)▌^│╔╩ņŻ¼ę“┤╦│╔×ķ┬╩Ž╚│╔×ķŲ¹▄ć(ch©ź)ųŪ─▄╗»æ¬(y©®ng)ė├Ą─║╦ą─é„ĖąŲ„ĪŻ»B╝ėš■▓▀ųĖę²ęį╝░ļŖäė(d©░ng)▄ć(ch©ź)Ų¾ę²ŅI(l©½ng)ųŪ─▄╗»└╦│▒Ż¼īóų·═ŲŽ┬░ļ─Ļ▄ć(ch©ź)▌dözŽ±Ņ^Ą─╝ė╦┘░l(f©Ī)š╣ĪŻŅA(y©┤)ėŗ(j©¼)2025─Ļųąć°(gu©«)╩ął÷(ch©Żng)│╦ė├▄ć(ch©ź)özŽ±Ņ^┤Ņ▌d┴┐īóį÷ķL(zh©Żng)ų┴│¼1ā|ŅwŻ¼2021-2025─Ļ─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩CAGR 21%ĪŻ

2Īó’L(f©źng)ļU(xi©Żn)

Ż©1Ż®ąĶŪ¾Ž┬╗¼Ż¼’@┐©╩ął÷(ch©Żng)╗“?q©▒)óĮĄār(ji©ż)ŪÕÄņ(k©┤)┤µ

╩▄ĮKČ╦PCĪóĄVÖC(j©®)Ą╚╩ął÷(ch©Żng)ąĶŪ¾Ę┼ŠÅ║═ųŲįņ╔╠▓╔┘Å(g©░u)ęŌįĖŽ┬╗¼Ą─ė░ĒæŻ¼2022Q2Ą─GPUŻ©║¼¬Ü(d©▓)’@ / ╝»│╔▓┐╝■Ż®õN(xi©Īo)╩█Ņ~Łh(hu©ón)▒╚Ž┬Ą°14.9% ĪŻŲõųąŻ¼ėóéź▀_(d©ó)õN(xi©Īo)╩█Ņ~ĮĄĘ∙▀_(d©ó)25.7%ĪŻŽÓ▒╚ų«Ž┬Ż¼AMD GPUĄ°Ę∙ę▓▀_(d©ó)ĄĮ┴╦7.6%ĪŻÅ─╣®æ¬(y©®ng)µ£ūŅą┬ą┼Žó’@╩ŠŻ¼9į┬ķ_(k©Īi)╩╝ÅS(ch©Żng)╔╠║═Įø(j©®ng)õN(xi©Īo)╔╠╗“?q©▒)ó═©▀^(gu©░)ĮĄār(ji©ż)Īó┤┘õN(xi©Īo)╝ė┤¾ŪÕÄņ(k©┤)┤µ┴”Č╚ĪŻ

Ż©2Ż®Äņ(k©┤)┤µ╚ź╗»Ż¼MLCC/ąŠŲ¼ļŖūĶąĶŪ¾│ų└m(x©┤)Ą═├į

Ė∙ō■(j©┤)╣®æ¬(y©®ng)µ£ūŅą┬ą┼ŽóŻ¼«ö(d©Īng)Ū░MLCCĪóąŠŲ¼ļŖūĶś╦(bi©Īo)£╩(zh©│n)ŲĘČ╝į┌Äņ(k©┤)┤µ╚ź╗»ļAČ╬Ż¼│²┴╦▄ć(ch©ź)ė├Īó╣ż┐žĪóßt(y©®)»¤ĪóĄ═▄ēĄ└ąl(w©©i)ąŪĄ╚ŅI(l©½ng)ė“ąĶŪ¾╚įŠS│ųĘĆ(w©¦n)Č©Ż¼Ųõ╦¹╚ńŽ¹┘M(f©©i)ŅÉ(l©©i)Ą╚Äņ(k©┤)┤µų▄Ų┌│¼▀^(gu©░)╚²éĆ(g©©)į┬žĮ┤²Ī░╚źÄņ(k©┤)┤µ╗»Ī▒Ą─│╔ŲĘÄņ(k©┤)┤µ┐╔─▄│¼▀^(gu©░)░ļ─ĻĪŻÅ─│÷žø┴┐üĒ(l©ói)┐┤Ż¼ŅA(y©┤)╣└Q3 MLCCĪóąŠŲ¼ļŖūĶś╦(bi©Īo)£╩(zh©│n)ŲĘĄ╚Ą°Ę∙īó▀_(d©ó)5%ų┴10%Ż¼Q4╚¶Äņ(k©┤)┤µ╚ź╗»│ų└m(x©┤)Ż¼│÷žø┴┐┐ų└^└m(x©┤)Ž┬╠ĮĪŻ

┴∙ĪóąĪĮY(ji©”)

8į┬Ż¼ąŠŲ¼╣®ąĶąąŪķĘų╗»┌ģä▌(sh©¼)ė·░l(f©Ī)├„’@Ż¼ļSų°ąŠŲ¼ÅS(ch©Żng)╔╠ą┬į÷«a(ch©Żn)─▄ķ_(k©Īi)│÷Ż¼»B╝ėŽ¹┘M(f©©i)/╝ęļŖŅÉ(l©©i)Ė╗ėÓ«a(ch©Żn)─▄▐D(zhu©Żn)ų┴Ų¹▄ć(ch©ź)Īó╣ż┐žĄ╚Č╠╚▒ŅI(l©½ng)ė“Ż¼┤╦Ū░ę“╣®ąĶ╩¦║ŌĪó┘Q(m©żo)ęūĀÄ(zh©źng)Č╦╝░ę▀ŪķĘ┤Å═(f©┤)Ą╚ČÓĘĮ├µįŁę“įņ│╔Ą─╚▒ąŠ¤ß│▒š²╗žÜw└ĒąįĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─Ģr(sh©¬)ķgŻ║2022-09-14

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

┬ō(li©ón)ŽĄ┐═Ę■")

ŽĄ┐═Ę■")