對(duì)標(biāo)國(guó)外大廠(chǎng),SiC器件陸續(xù)放量出貨!這家深圳國(guó)產(chǎn)功率器件廠(chǎng)商進(jìn)擊車(chē)規(guī)產(chǎn)品

近年來(lái),在政策的引導(dǎo)和資本的大力支持下,我國(guó)碳化硅產(chǎn)業(yè)發(fā)展大幅提速,不斷涌現(xiàn)出穎特新 、天科合達(dá)、天岳先進(jìn)、瀚天天成、東莞天域、泰科天潤(rùn)等一大批具有自主知識(shí)產(chǎn)權(quán)的碳化硅優(yōu)秀企業(yè)。隨著這些企業(yè)的興起,打破了國(guó)內(nèi)碳化硅的技術(shù)空白并逐漸縮小了與發(fā)達(dá)國(guó)家的技術(shù)差距。

“走進(jìn)產(chǎn)業(yè)鏈”欄目記者采訪(fǎng)了碳化硅器件行業(yè)冉冉升起的一家新興企業(yè)——深圳市穎特新科技有限公司(以下簡(jiǎn)稱(chēng)“穎特新”) 探討在低碳和雙碳的時(shí)代背景下,穎特新當(dāng)前企業(yè)的發(fā)展情況及對(duì)碳化硅行業(yè)的展望。

產(chǎn)品對(duì)標(biāo)國(guó)外大廠(chǎng)參數(shù)指標(biāo),碳化硅二極管已經(jīng)大批量出貨

穎特新是一家專(zhuān)業(yè)從電子元器件,功率器件設(shè)計(jì)及銷(xiāo)售的國(guó)家高新科技企業(yè)。現(xiàn)主營(yíng)的第五代650V和1200V TMPS(Thinned MPS) 碳化硅肖特基二極管經(jīng)過(guò)了市場(chǎng)的嚴(yán)格驗(yàn)證,良率高達(dá)97%以上,廣泛應(yīng)用于快充電源、工業(yè)電源、光伏逆變器、儲(chǔ)能逆變器、新能源汽車(chē)、充電樁、礦機(jī)電源等多個(gè)大型領(lǐng)域。

碳化硅二極管的典型應(yīng)用場(chǎng)景

“其實(shí),穎特新是從2018年開(kāi)始,才決定做碳化硅率器件的。在此之前,公司主要以Vision-ADAS(高級(jí)輔助駕駛)、無(wú)刷電機(jī)驅(qū)動(dòng)(BLDC)芯片為主。” 楊承晉說(shuō)道,“進(jìn)入碳化硅行業(yè)是對(duì)市場(chǎng)和自身定位綜合考慮的結(jié)果。隨著新能源行業(yè)的飛速發(fā)展,對(duì)功率器件提出了更高的要求,而擁有高電壓、大電流、高溫、高頻率、低損耗等獨(dú)特優(yōu)勢(shì)的第三代半導(dǎo)體碳化硅器件則成為了功率器件的發(fā)展趨勢(shì)。”

雖然穎特新在碳化硅領(lǐng)域起步較晚,但是憑借著敏銳的市場(chǎng)嗅覺(jué),選擇大功率快充頭這一龐大的消費(fèi)電子市場(chǎng)切入,為碳化硅的應(yīng)用迅速打開(kāi)了市場(chǎng)。

楊承晉指出:“近年來(lái),為了解決用戶(hù)的充電焦慮,追求最高體積能效比,充電頭廠(chǎng)商開(kāi)始大規(guī)模采用GaN MOS及SiC二極管來(lái)作為充電頭的能效轉(zhuǎn)換器件。目前,快充頭年需求估計(jì)在20~30億支,如果都采用SiC 二極管,將形成100億元以上規(guī)模的碳化硅功率器件的需求。”

經(jīng)過(guò)長(zhǎng)期研發(fā)和反復(fù)的驗(yàn)證后,穎特新針對(duì)大功率快充市場(chǎng)推出了KS04065(650V/4A)、KS06065(650V/6A)、KS08065(650V/8A)和KS10065(650V/10A)4個(gè)規(guī)格,不同封裝的十幾個(gè)型號(hào)的碳化硅二極管產(chǎn)品。值得一提的是,這十幾個(gè)產(chǎn)品在具體的性能參數(shù)上與國(guó)外大廠(chǎng)相比毫不遜色,并且能根據(jù)不同合作伙伴的選型要求,提供不同的封裝形式。

以KS06065產(chǎn)品為例,該產(chǎn)品耐壓650V,正向電流6A,最高工作溫度175℃,采用PDFN5*6封裝,兩顆用于兩相整流,還有一顆碳化硅二極管用于PFC旁路,在啟動(dòng)時(shí)為電解電容充電。目前已經(jīng)應(yīng)用在EGO EXINNO的240W氮化鎵旅行快充以及銳仕嘉240W雙C口電源模塊中。

“我們的產(chǎn)品在充電頭消費(fèi)市場(chǎng)上已經(jīng)大批量出貨,目前合作的客戶(hù)已經(jīng)超過(guò)了100家,其中包括立訊、綠聯(lián)等知名的消費(fèi)電子企業(yè)。憑借著低漏電、獨(dú)特的封裝工藝、Low Vf、高Bv等優(yōu)異的產(chǎn)品特性和較高的性?xún)r(jià)比,獲得了下游合作伙伴的廣泛好評(píng)。” 楊承晉強(qiáng)調(diào)道。

除了消費(fèi)電子外,光伏也是碳化硅器件的重要應(yīng)用場(chǎng)景之一。隨著光伏產(chǎn)業(yè)邁入“大組件、大逆變器、大跨度支架、大組串”時(shí)代,光伏電站電壓等級(jí)從1000V提升至1500V以上,就必須使用碳化硅功率器件來(lái)提升轉(zhuǎn)換效率、降低系統(tǒng)成本。據(jù)CASA Research的數(shù)據(jù),2020年光伏逆變器中使用碳化硅功率器件的占比為10%,預(yù)計(jì)2025年碳化硅光伏逆變器占比將達(dá)到50%。

、碳化硅二極管在光伏發(fā)電的地位非常重要,在逆變單元PFC電路中起著重要作用。面向光伏逆變器市場(chǎng),公司相繼推出了1200V系列碳化硅二極管KS10120(1200V/10A、KS20120(1200V/20A)、KS30120(1200V/30A)、KS40120(1200V/40A)等產(chǎn)品,在性能上達(dá)到了JEDEC的可靠性實(shí)驗(yàn)的標(biāo)準(zhǔn),在雙85實(shí)驗(yàn)中表現(xiàn)優(yōu)異,可以實(shí)現(xiàn)對(duì)國(guó)際主流品牌同類(lèi)產(chǎn)品的完美替換。

新能源汽車(chē)高速發(fā)展帶動(dòng)碳化硅需求井噴,車(chē)規(guī)級(jí)碳化硅產(chǎn)品即將推向市場(chǎng)

如果說(shuō)快充頭和光伏只是“前菜”的話(huà),那么新能源汽車(chē)就是碳化硅的“主菜”了。

眾所周知,在新能源汽車(chē)網(wǎng)絡(luò)化、電動(dòng)化、智能化、共享化等“新四化”推動(dòng)下,新能源汽車(chē)不管是產(chǎn)量還是銷(xiāo)量都保持了高速增長(zhǎng)。根據(jù)工信部的數(shù)據(jù)顯示,2022年上半年我國(guó)新能源汽車(chē)?yán)塾?jì)產(chǎn)銷(xiāo)分別完成了266.1萬(wàn)輛和260萬(wàn)輛,同比均增長(zhǎng)1.2倍,市場(chǎng)滲透率為21.6%。

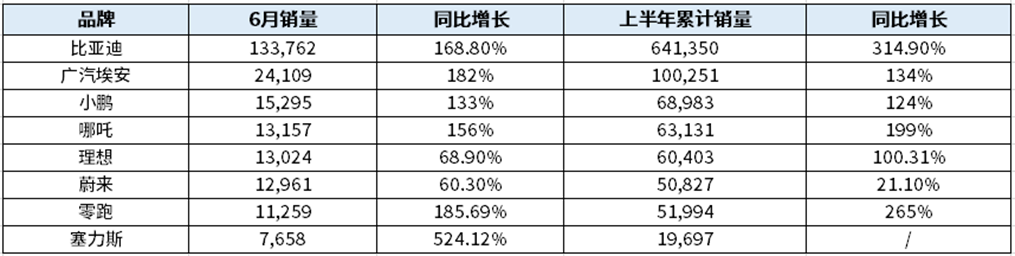

從具體銷(xiāo)量來(lái)看,今年上半年比亞迪以64.14萬(wàn)輛的銷(xiāo)量位于新能源汽車(chē)廠(chǎng)商第一,廣汽埃安以10.03萬(wàn)輛的銷(xiāo)量緊隨比亞迪之后,小鵬以6.90萬(wàn)輛排名第三;增長(zhǎng)率方面,除了蔚來(lái)汽車(chē)外,新能源汽車(chē)廠(chǎng)商基本上都實(shí)現(xiàn)了翻倍增長(zhǎng),尤其以比亞迪增長(zhǎng)幅度最大,達(dá)到了314.90%的高增長(zhǎng)率,半年就完成了去年全年的銷(xiāo)量,足見(jiàn)新能源汽車(chē)在當(dāng)下市場(chǎng)的火爆。

2022年上半年我國(guó)主要新能源汽車(chē)廠(chǎng)商主要銷(xiāo)量

記者指出:“碳化硅最大的應(yīng)用市場(chǎng)為新能源汽車(chē),其占比已經(jīng)超過(guò)了50%。市場(chǎng)規(guī)模預(yù)計(jì)從2020年的14.6億元增長(zhǎng)到2024年的164.7億元,年均復(fù)合增長(zhǎng)率達(dá)83.2%。新能源汽車(chē)系統(tǒng)架構(gòu)中涉及到的碳化硅功率器件應(yīng)用包括:電機(jī)驅(qū)動(dòng)系統(tǒng)、車(chē)載充電系統(tǒng)(OBC)、電源轉(zhuǎn)換系統(tǒng)(車(chē)載DC/DC)和非車(chē)載充電樁等。碳化硅功率器件應(yīng)用于電機(jī)驅(qū)動(dòng)系統(tǒng)中的主逆變器,能夠顯著降低電力電子系統(tǒng)的體積、重量和成本,提高功率密度;應(yīng)用于車(chē)載充電系統(tǒng)和電源轉(zhuǎn)換系統(tǒng),能夠有效降低開(kāi)關(guān)損耗、提高極限工作溫度、提升系統(tǒng)效率;而應(yīng)用于新能源汽車(chē)充電樁,則可以減小充電樁體積,提高充電速度。”

事實(shí)上,碳化硅之所以能在新能源汽車(chē)上大規(guī)模應(yīng)用,這是由其材料特性決定的。因?yàn)樘蓟璨牧暇哂心透哳l、易散熱、高電流密度、低功率損耗等優(yōu)良特性,正好能夠解決新能源汽車(chē)輕量化、續(xù)航里程、高電平要求等需求痛點(diǎn)。

“此前影響碳化硅器件量產(chǎn)的主要因素是高成本的問(wèn)題,慢慢隨著晶圓生產(chǎn)制造成本下行與硅基器件價(jià)差持續(xù)縮小,同時(shí)考慮到散熱系統(tǒng)成本節(jié)約、空間節(jié)約、電驅(qū)系統(tǒng)性能提升和整車(chē)價(jià)值躍升等附加價(jià)值,碳化硅器件的市場(chǎng)表現(xiàn)力則顯得越發(fā)優(yōu)越。” 楊承晉分析道。

記者注意到,穎特新研發(fā)的車(chē)規(guī)級(jí)碳化硅二極管,目前已經(jīng)在客戶(hù)測(cè)試認(rèn)證階段。此外,公司計(jì)劃在2022年下半年,推出車(chē)規(guī)級(jí)的SiC MOSFET產(chǎn)品,同時(shí)完成碳化硅模塊的預(yù)研,以打造豐富多樣的產(chǎn)品系列, 滿(mǎn)足客戶(hù)多樣化的需求。

“穎特新深耕汽車(chē)電子多年,在汽車(chē)領(lǐng)域積累了豐富的技術(shù)和經(jīng)驗(yàn)。碳化硅市場(chǎng)由于剛發(fā)展起來(lái),各個(gè)企業(yè)間的差距還沒(méi)那么大。在國(guó)內(nèi)新能源汽車(chē)井噴式需求的帶動(dòng)下,碳化硅功率器件的市場(chǎng)也將迎來(lái)爆發(fā)式增長(zhǎng)。穎特新的SiC MOSFET產(chǎn)品即將推向市場(chǎng),有望趕上這一波新能源車(chē)爆發(fā)的浪潮。”

扎實(shí)修煉內(nèi)功,與其追風(fēng)口不如等風(fēng)來(lái)

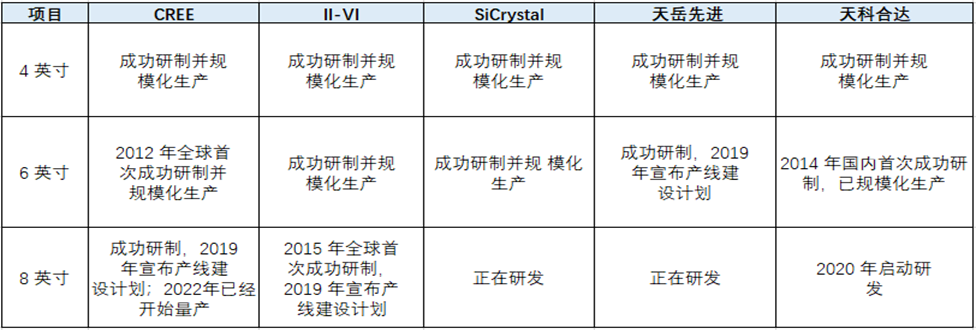

在碳化硅行業(yè),目前屬于寡頭壟斷的局面。其中Wolfspeed(Cree) 作為全球碳化硅龍頭企業(yè),襯底市場(chǎng)市占率超過(guò) 60%,器件市占率接近30%,并且在多個(gè)產(chǎn)業(yè)鏈環(huán)節(jié)的技術(shù)工藝全球領(lǐng)先。中國(guó)在碳化硅領(lǐng)域,目前市占率低于10%,初步估計(jì)落后于龍頭企業(yè)1-2代。

目前國(guó)內(nèi)外廠(chǎng)商碳化硅的技術(shù)發(fā)展情況

如何避免被卡脖子,是當(dāng)下國(guó)內(nèi)每個(gè)功率器件廠(chǎng)商都該思考的問(wèn)題。尤其對(duì)于輕資產(chǎn)運(yùn)行的設(shè)計(jì)公司而言,產(chǎn)品升級(jí)換代及技術(shù)迭代速度較快,持續(xù)的研發(fā)投入、技術(shù)升級(jí)及新產(chǎn)品開(kāi)發(fā)是保持競(jìng)爭(zhēng)優(yōu)勢(shì)的重要手段。

“穎特新自成立以來(lái),就非常重視研發(fā)投入。目前公司研發(fā)人員占比超過(guò)70%,研究生以上學(xué)歷占比50%,研發(fā)人員主要來(lái)自聯(lián)發(fā)科、海思、比亞迪微電子、羅姆等機(jī)構(gòu),囊括清華大學(xué)、西北工業(yè)大學(xué)、電子科技大學(xué)、西安電子科技大學(xué)等知名院校。” 楊承晉說(shuō)道。

除此之外,公司也在積極響應(yīng)國(guó)家號(hào)召,不斷加強(qiáng)與知名院校的產(chǎn)學(xué)研合作。“現(xiàn)在很多科研院校做了新技術(shù)或者新產(chǎn)品的研發(fā)課題,但是由于其缺乏市場(chǎng)化的運(yùn)作經(jīng)驗(yàn),不能把它變成一個(gè)市場(chǎng)化的產(chǎn)品去變現(xiàn),這樣就非常可惜。因此通過(guò)我們的努力,積極地推動(dòng)與院校的緊密合作,幫助加快這些實(shí)驗(yàn)室的技術(shù)和產(chǎn)品落地,希望能借此為社會(huì)創(chuàng)造更多的價(jià)值和意義。” 楊承晉進(jìn)一步補(bǔ)充說(shuō)道。

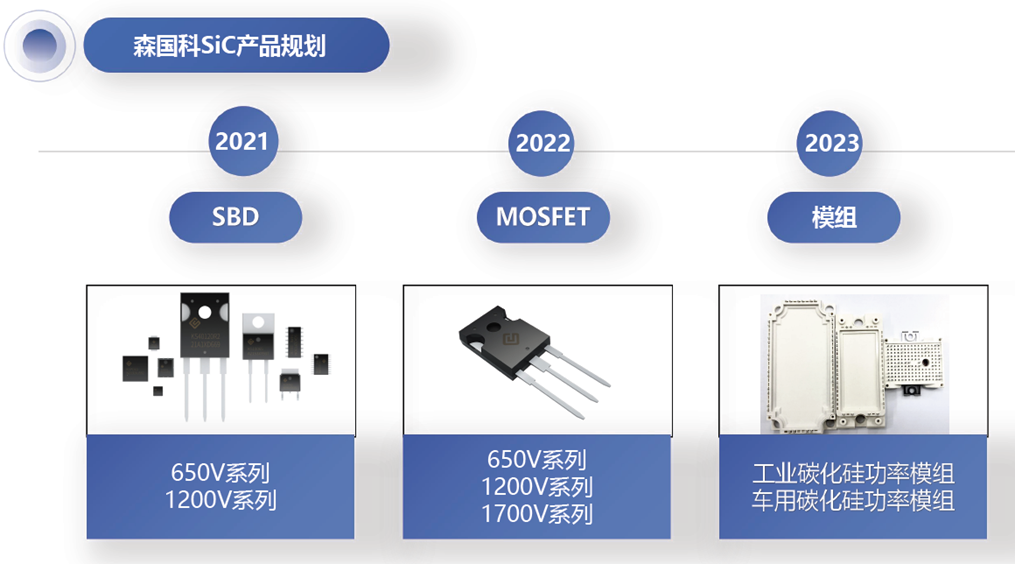

為加速產(chǎn)品研發(fā)進(jìn)程和加大市場(chǎng)開(kāi)拓力度,穎特新于2021年下半年完成了C輪億元級(jí)的融資。據(jù)公司介紹,此次融資得到了資本市場(chǎng)的熱烈反應(yīng),領(lǐng)投方為中金資本,跟投方包括國(guó)家科學(xué)技術(shù)部下屬?lài)?guó)家科技風(fēng)險(xiǎn)開(kāi)發(fā)事業(yè)中心投資的中科海創(chuàng)基金、廣東凌霄泵業(yè)有限公司。此外,森國(guó)科股東還包括A輪和B輪股東北汽產(chǎn)投、藍(lán)思科技、第一創(chuàng)業(yè)證券、粵科鑫泰股權(quán)基金等。新老機(jī)構(gòu)股東涵蓋國(guó)內(nèi)頂尖投資機(jī)構(gòu)、國(guó)資背景基金、產(chǎn)業(yè)鏈資本,股東產(chǎn)學(xué)研用賦能型生態(tài)初步成型。

其650V、1200V、1700V系列SiC MOSFET預(yù)計(jì)2022年Q3開(kāi)始給客戶(hù)送樣,預(yù)計(jì)2023年開(kāi)始將大規(guī)模量產(chǎn)。

森國(guó)科碳化硅產(chǎn)品規(guī)劃

消費(fèi)電子需求持續(xù)低迷,而車(chē)規(guī)芯片供不應(yīng)求,多家車(chē)企因汽車(chē)芯片短缺宣布了暫時(shí)停產(chǎn)或減產(chǎn)計(jì)劃。

面對(duì)半導(dǎo)體行業(yè)整體結(jié)構(gòu)性分化的市場(chǎng)狀況,楊承晉表示:“半導(dǎo)體行業(yè)是一個(gè)典型的周期性行業(yè),我入行20多年以來(lái),經(jīng)歷過(guò)大大小小各種各樣的周期。很多公司會(huì)選擇在行業(yè)低谷期的時(shí)候選擇收縮戰(zhàn)線(xiàn),在行業(yè)高潮的選擇擴(kuò)張。這樣看起來(lái)雖然無(wú)可厚非,但實(shí)際操作起來(lái)是有一定的問(wèn)題的。因?yàn)榘雽?dǎo)體研發(fā)周期長(zhǎng),從產(chǎn)品定義到最后的量產(chǎn)上市要耗費(fèi)大量的時(shí)間,當(dāng)你產(chǎn)品推向市場(chǎng)的時(shí)候,可能景氣度已經(jīng)過(guò)去了。因此,我們森國(guó)科的策略是即使是在產(chǎn)業(yè)鏈的低谷期,我們也要繼續(xù)加大研發(fā)投入修煉內(nèi)功,因?yàn)楫a(chǎn)業(yè)周期始終會(huì)回來(lái),與其追風(fēng)口不如等風(fēng)來(lái)。”

當(dāng)前碳化硅功率半導(dǎo)體國(guó)外晶圓從6寸向8寸發(fā)展,國(guó)內(nèi)晶圓從4寸向6寸發(fā)展,發(fā)展步伐緊隨其后。隨著上游材料及晶圓工藝的進(jìn)一步成熟,碳化硅功率器件的成本會(huì)出現(xiàn)明顯下降,我國(guó)碳化硅功率器件的春天已經(jīng)來(lái)臨。

穎特新依托多年以來(lái)在半導(dǎo)體行業(yè)的技術(shù)沉淀以及國(guó)內(nèi)外知名供應(yīng)鏈伙伴的支持厚積薄發(fā),堅(jiān)持主流產(chǎn)品對(duì)標(biāo)國(guó)外大廠(chǎng)參數(shù)指標(biāo),堅(jiān)持走國(guó)產(chǎn)化定制路線(xiàn)。未來(lái),隨著車(chē)規(guī)級(jí)碳化硅功率器件的量產(chǎn)與核心技術(shù)的升級(jí),期待森國(guó)科能在時(shí)代的風(fēng)口中創(chuàng)造更多屬于他們的輝煌,成為引領(lǐng)國(guó)產(chǎn)芯片走向全球化的領(lǐng)航者。

編輯:ZQY 最后修改時(shí)間:2022-08-15

系客服")

系客服")

聯(lián)系客服")

系客服")