«a(ch©Żn)ŲĘ│÷žø╣®▓╗æ¬(y©®ng)Ū¾Ż¼ę╗éĆ(g©©)▓╗┐╔║÷ęĢĄ─ć°«a(ch©Żn)╚½Ū“Ņ^▓┐æ¶ė├ā”─▄ÅS╔╠

2010 ─Ļ═Ų│÷╩ū┐Ņ═©ą┼éõļŖ«a(ch©Żn)ŲĘŻ╗2012 ─Ļ│§▓ĮŠ▀éõ┴ū╦ßĶFõćļŖąŠĪó─ŻĮM╝░ā”─▄ļŖ│žŽĄĮy(t©»ng)Ą─ūįų„čą░l(f©Ī)║═╔·«a(ch©Żn)─▄┴”Ż¼═Ļ│╔┴╦┤╣ų▒«a(ch©Żn)śI(y©©)µ£▓╝ŠųŻ╗2013 ─Ļ╩ū╠ū╝ęė├ā”─▄ļŖ│žŽĄĮy(t©»ng)į┌ÜWų▐╔╠ė├Ż╗2016 ─Ļ╝»čbŽõ╩Į┤¾ą═ļŖŠW(w©Żng)╝ēā”─▄ļŖ│žŽĄĮy(t©»ng)š²╩Į╔╠ė├Ż╗2020─Ļ┐Ųäō(chu©żng)░Õ╔Ž╩ąĪŻ

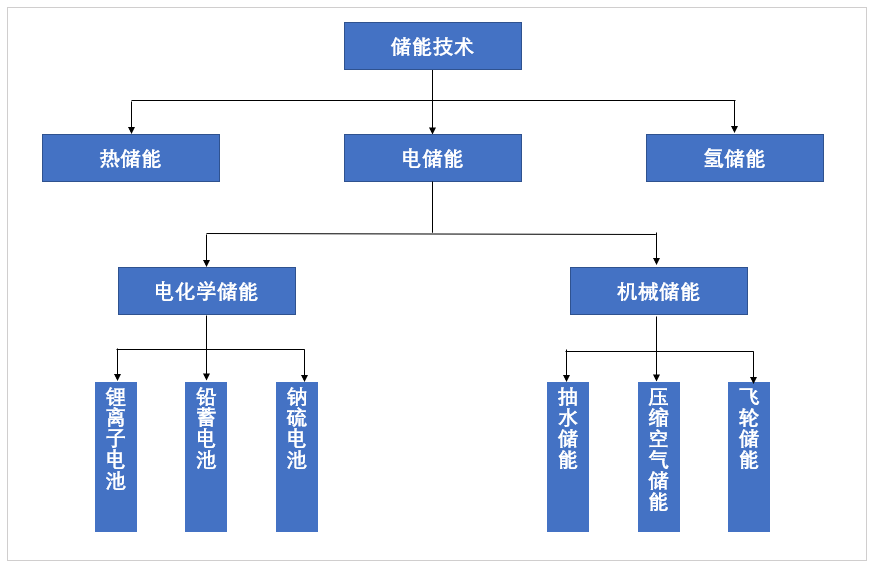

─┐Ū░ų„ę¬ėąā╔┤¾śI(y©©)äš(w©┤)░ÕēKŻ¼ę╗╩Ū╝ę═źā”─▄śI(y©©)äš(w©┤)Ż¼Č■╩Ū═©ą┼ā”─▄éõļŖśI(y©©)äš(w©┤)ĪŻŲņŽ┬?li©ón)ĒėąĮŁ╠Kųą┼d┼╔─▄ļŖ│žėąŽ▐╣½╦ŠĪó³S╩»ųą┼d┼╔─▄─▄į┤▓─┴ŽėąŽ▐╣½╦ŠĪóĮŁ╠K┼╔─▄─▄į┤┐Ų╝╝ėąŽ▐╣½╦ŠĪó╔Ž║Ż┼╔─▄ą┬─▄į┤┐Ų╝╝ėąŽ▐╣½╦Š╦─╝ę╚½┘Yūė╣½╦ŠĪŻ┼╔─▄┐Ų╝╝╩Ūć°ā╚(n©©i)ūŅįń▓╝Šų║Ż═Ō╝ę═źā”─▄Ą─Ų¾śI(y©©)Ż¼▀^╚źÄū─ĻŻ¼Ųõ╝ę═źā”─▄ŽĄĮy(t©»ng)ęčį┌░─┤¾└¹üåĪóėóć°ĪóĄ┬ć°Īó║╔╠mĪóęŌ┤¾└¹ĪóĘ©ć°Ą╚ć°╝ę│╔╩ņ╔╠ė├Ż¼│╔×ķÜWų▐║═░─ų▐ų„ę¬╝ę═źā”─▄õćļŖ│ž╣®æ¬(y©®ng)╔╠ų«ę╗ĪŻ

┼╔─▄┐Ų╝╝śI(y©©)äš(w©┤)ŅI(l©½ng)ė“╝░õN╩█─Ż╩Į

┘Y┴ŽüĒį┤Ż║┼╔─▄┐Ų╝╝šą╣╔Ģ°šf├„Ģ°ĪóąŠ░╦Ėńš¹└Ē

╝ę═źā”─▄śI(y©©)äš(w©┤)ĘĮ├µŻ¼2021─Ļ┼╔─▄┐Ų╝╝ā”─▄«a(ch©Żn)ŲĘ└█ėŗ(j©¼)õN╩█1.54GWhŻ¼═¼▒╚į÷╝ė111.96%Ż¼Ė▀Šė2021─Ļć°ā╚(n©©i)ų„ę¬╝ę═źā”─▄ļŖ│žŲ¾śI(y©©)Ą─│÷žø┴┐░±╩ūŻ¼Ųõ┤╬╩ŪATL║═▒╚üåĄŽĪŻ┤╦═ŌŻ¼ō■(j©┤)╚½Ū“蹊┐ū╔įāÖC(j©®)śŗ(g©░u)░Żą┼╚A▀~Ż©IHS MarkitŻ®Įy(t©»ng)ėŗ(j©¼)Ż¼2021─Ļ┼╔─▄┐Ų╝╝į┌╚½Ū“æ¶ė├ā”─▄╩ął÷š╝ėą┬╩┼┼├¹Ą┌Č■Ż¼āH┤╬ė┌╠ž╦╣└ŁĪŻ═©ą┼ā”─▄éõļŖśI(y©©)äš(w©┤)ĘĮ├µŻ¼▒│┐┐ųą┼d¾wŽĄŻ¼2021─ĻŻ¼┼╔─▄┐Ų╝╝┼cųą┼d┐ĄėŹŻ©ųą┼d═©ėŹ╚½┘Yūė╣½╦ŠŻ®Ą─ā”─▄ļŖ│žŽĄĮy(t©»ng)│╔Į╗Ņ~×ķ1.34ā|į¬Ż¼š╝╚½─Ļ┐é╩š╚ļĄ─6.5%ĪŻ

┼╔─▄┐Ų╝╝ų„ꬫa(ch©Żn)ŲĘ╝░ĮķĮB

┘Y┴ŽüĒį┤Ż║┼╔─▄┐Ų╝╝šą╣╔šf├„Ģ°ĪóąŠ░╦Ėńš¹└Ē

ĘĮ┼d╬┤░¼Ż¼╚½Ū“ā”─▄┤¾Ģr(sh©¬)┤·ęčüĒ

ā”─▄╝┤─▄┴┐Ą─┤µā”ĪŻĖ∙ō■(j©┤)─▄┴┐┤µā”ą╬╩ĮĄ─▓╗═¼Ż¼ÅV┴xā”─▄░³└©ļŖā”─▄Īó¤ßā”─▄║═Üõā”─▄╚²ŅÉĪŻļŖā”─▄╩ŪūŅų„ꬥ─ā”─▄ĘĮ╩ĮŻ¼░┤šš┤µā”įŁ└ĒĄ─▓╗═¼ėųĘų×ķļŖ╗»īW(xu©”)ā”─▄║═ÖC(j©®)ąĄā”─▄ā╔ĘN╝╝ąg(sh©┤)ŅÉą═ĪŻŲõųąŻ¼ļŖ╗»īW(xu©”)ā”─▄╩ŪųĖĖ„ĘNČ■┤╬ļŖ│žā”─▄Ż¼ų„ę¬░³└©õćļxūėļŖ│žĪóŃUąŅļŖ│ž║═Ōc┴“ļŖ│žĄ╚Ż╗ÖC(j©®)ąĄā”─▄ų„ę¬░³└©│ķ╦«ąŅ─▄Īóē║┐s┐šÜŌā”─▄║═’w▌åā”─▄Ą╚ĪŻļŖ╗»īW(xu©”)ā”─▄╩Ūæ¬(y©®ng)ė├ĘČć·ūŅÅVĪó░l(f©Ī)š╣?ji©”)ō┴”ūŅ┤¾Ą─ļŖ┴”ā”─▄╝╝ąg(sh©┤)Ż¼ŪęõćļŖ│ž╩ŪļŖ╗»īW(xu©”)ā”─▄ų„┴„╝╝ąg(sh©┤)┬ĘŠĆĪŻĖ∙ō■(j©┤) CNESA Ą─Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴ 2018 ─ĻŻ¼╚½Ū“ęč═Č▀\(y©┤n)ļŖ╗»īW(xu©”)ā”─▄ĒŚ(xi©żng)─┐ųąõćļxūėļŖ│žĄ─└█ėŗ(j©¼)čbÖC(j©®)ęÄ(gu©®)─ŻūŅ┤¾×ķ 5.7GWŻ¼š╝▒╚ 86.3%ĪŻŌc┴“ļŖ│ž║═ŃUąŅļŖ│žĄ─æ¬(y©®ng)ė├ęÄ(gu©®)─ŻŽÓī”▌^ąĪŻ¼š╝▒╚Ęųäe×ķ 6.0%║═ 5.9%ĪŻ

ā”─▄╝╝ąg(sh©┤)ŅÉą═

┘Y┴ŽüĒį┤Ż║┼╔─▄┐Ų╝╝šą╣╔šf├„Ģ°ĪóąŠ░╦Ėńš¹└Ē

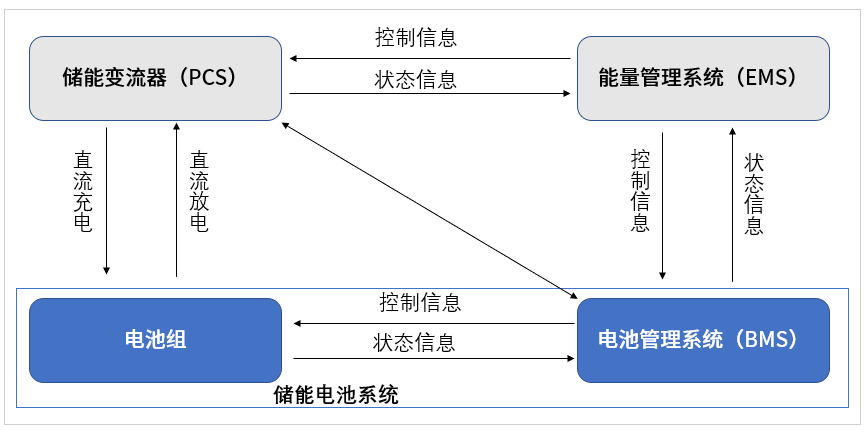

═Ļš¹Ą─ļŖ╗»īW(xu©”)ā”─▄ŽĄĮy(t©»ng)ų„ę¬ė╔ļŖ│žĮMĪóļŖ│ž╣▄└ĒŽĄĮy(t©»ng)Ż©BMSŻ®Īó─▄┴┐╣▄└ĒŽĄĮy(t©»ng)Ż©EMSŻ®Īóā”─▄ūā┴„Ų„Ż©PCSŻ®ęį╝░Ųõ╦¹ļŖÜŌįO(sh©©)éõśŗ(g©░u)│╔ĪŻļŖ│žĮM╩Ūā”─▄ŽĄĮy(t©»ng)ūŅų„ꬥ─śŗ(g©░u)│╔▓┐ĘųŻ╗ļŖ│ž╣▄└ĒŽĄĮy(t©»ng)ų„꬞ō(f©┤)ž¤(z©”)ļŖ│žĄ─▒O(ji©Īn)£yĪóįu╣└Īó▒Żūo(h©┤)ęį╝░Š∙║ŌĄ╚Ż╗ ─▄┴┐╣▄└ĒŽĄĮy(t©»ng)žō(f©┤)ž¤(z©”)öĄ(sh©┤)ō■(j©┤)▓╔╝»ĪóŠW(w©Żng)Įj(lu©░)▒O(ji©Īn)┐ž║═─▄┴┐š{(di©żo)Č╚Ą╚Ż╗ā”─▄ūā┴„Ų„┐╔ęį┐žųŲā”─▄ļŖ│žĮMĄ─│õļŖ║═Ę┼ļŖ▀^│╠Ż¼▀M(j©¼n)ąąĮ╗ų▒┴„Ą─ūāōQĪŻ

ļŖ╗»īW(xu©”)ā”─▄ŽĄĮy(t©»ng)ĮY(ji©”)śŗ(g©░u)╩ŠęŌłD

┘Y┴ŽüĒį┤Ż║┼╔─▄┐Ų╝╝šą╣╔šf├„Ģ°ĪóąŠ░╦Ėńš¹└Ē

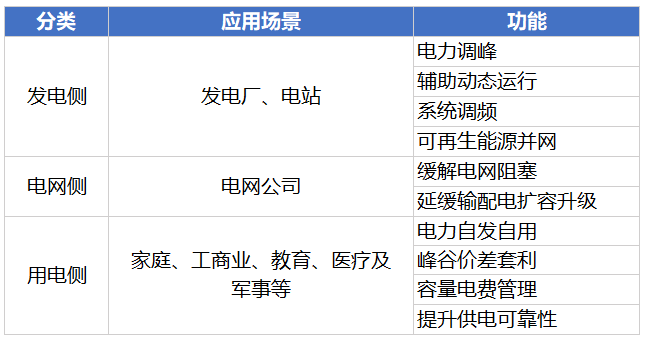

ā”ā”─▄ļŖ│ž«a(ch©Żn)śI(y©©)µ£ęįļŖ│ž pack ×ķųąą─ĪŻā”─▄«a(ch©Żn)śI(y©©)µ£╔Žė╬ų„ę¬╩ŪįŁ▓─┴Ž╝░įO(sh©©)éõŻ¼ė╔š²śOĪóžō(f©┤)śOĪóĖ¶─żĪóļŖĮŌę║ĪóŲõ╦¹▌o▓─ęį╝░╝»│╔įO(sh©©)éõ▓─┴Žśŗ(g©░u)│╔Ż¼ųąė╬ė╔ā”─▄ļŖ│žŽĄĮy(t©»ng)╝»│╔Ż©packŻ®ĮM│╔Ż¼Ųõųą pack ė╔ā”─▄ļŖ│ž+BMS+EMS+PCS+Ųõ╦¹ŽĄĮy(t©»ng)śŗ(g©░u)│╔Ż¼ Ž┬ė╬ų„ę¬æ¬(y©®ng)ė├ł÷Š░╩Ū▒ĒŪ░é╚(c©©)Ż©░l(f©Ī)ļŖé╚(c©©)+ļŖŠW(w©Żng)é╚(c©©)Ż®║═ė├æ¶é╚(c©©)ĪŻŲõųąŻ¼░l(f©Ī)ļŖé╚(c©©)ī”ā”─▄Ą─ąĶŪ¾ł÷Š░ŅÉą═▌^ČÓŻ¼░³└©ļŖ┴”š{(di©żo)ĘÕĪó▌oų·äė(d©░ng) æB(t©żi)▀\(y©┤n)ąąĪóŽĄĮy(t©»ng)š{(di©żo)ŅlĪó┐╔į┘╔·─▄į┤▓óŠW(w©Żng)Ą╚Ż╗▌ö┼õļŖé╚(c©©)ā”─▄ų„ę¬ė├ė┌ŠÅĮŌļŖŠW(w©Żng)ūĶ╚¹Īó čėŠÅ▌ö┼õļŖįO(sh©©)éõöU(ku©░)╚▌╔²╝ēĄ╚Ż╗ė├ļŖé╚(c©©)ā”─▄ų„ę¬ė├ė┌ļŖ┴”ūį░l(f©Ī)ūįė├ĪóĘÕ╣╚ār(ji©ż)▓Ņ╠ū└¹Īó ╚▌┴┐ļŖ┘M(f©©i)╣▄└Ē║═╠ß╔²╣®ļŖ┐╔┐┐ąįĄ╚ĪŻ

ā”─▄«a(ch©Żn)śI(y©©)µ£

┘Y┴ŽüĒį┤Ż║žö(c©ói)═©ūC╚»čąŠ┐╦∙ĪóąŠ░╦Ėńš¹└Ē

ā”─▄æ¬(y©®ng)ė├ł÷Š░ĘųŅÉ

┘Y┴ŽüĒį┤Ż║┼╔─▄┐Ų╝╝šą╣╔šf├„Ģ°ĪóąŠ░╦Ėńš¹└Ē

ļŖ╗»īW(xu©”)ā”─▄╩ął÷▀M(j©¼n)╚ļĖ▀╦┘░l(f©Ī)š╣ļAČ╬Ż¼┼╔─▄┐Ų╝╝ėą═¹ĮĶ┤╦īŹ(sh©¬)¼F(xi©żn)▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣ĪŻ┼╔─▄┐Ų╝╝╩ŪąąśI(y©©)ŅI(l©½ng)Ž╚Ą─õćļŖ│žā”─▄ļŖ│žŽĄĮy(t©»ng)╠ß╣®╔╠Ż¼į┌╚½Ū“ļŖ╗»īW(xu©”)ā”─▄╩ął÷ųąŠ▀ėą▌^Ė▀ŲĘ┼Ųų¬├¹Č╚║═▌^ÅŖ(qi©óng)╩ął÷ĖéĀÄ┴”ĪŻō■(j©┤)ųąć°╗»īW(xu©”)┼c╬’└ĒļŖį┤ąąśI(y©©)ģf(xi©”)Ģ■öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021 ─ĻļŖ╗»īW(xu©”)ā”─▄čbÖC(j©®)╣”┬╩ 1844.6MWŻ¼ š╝▒╚ 24.9%Ż¼▌^ 2020 ─ĻĄ─ 9.2%į÷Ę∙▌^┤¾ĪŻį┌ļŖ╗»īW(xu©”)ā”─▄ĒŚ(xi©żng)─┐ųąŻ¼õćļxūėļŖ│žā”─▄ĒŚ(xi©żng)─┐120 éĆ(g©©)Ż¼ļŖ╗»īW(xu©”)ā”─▄╩ął÷Ę▌Ņ~├„’@╠ßĖ▀Ż¼«a(ch©Żn)śI(y©©)░l(f©Ī)š╣čĖ╦┘Ż¼ėą═¹į┌┤╦╗∙ĄA(ch©│)╔Žöž½@ąąśI(y©©)░l(f©Ī)š╣╝t└¹ĪŻ

ųą├└ÜW╩Ū╚½Ū“ą┬į÷═Č▀\(y©┤n)ā”─▄ĒŚ(xi©żng)─┐╚²┤¾║╦ą─Ąžģ^(q©▒)Ż¼Ųõųą 21 ─Ļ├└ć°š╝▒╚ 34%Īóųąć°š╝▒╚24%Ż¼ÜWų▐š╝▒╚ 22%ĪŻį┌ 2000-2021 ─Ļ╚½Ū“ļŖ┴”ā”─▄╩ął÷└█ėŗ(j©¼)čbÖC(j©®)ęÄ(gu©®)─ŻųąŻ¼│ķ╦«ąŅ─▄š╝ ▒╚ 86.2%Ż¼Ą½ą┬ą═ā”─▄š╝▒╚ 12.2%Ż¼┐ņ╦┘╠ß╔²Ż¼ŲõųąõćļxūėļŖ│žš╝ą┬ą═ā”─▄Ą─▒╚└²▀_(d©ó) 90.9%Ż¼ š╝ō■(j©┤)ų„ę¬╬╗ų├ĪŻļŖ╗»īW(xu©”)ā”─▄ė╔ė┌įO(sh©©)ų├▒Ń└¹Ż¼▀mė├ł÷Š░ČÓśė╗»Ż¼ę“┤╦░l(f©Ī)š╣Ū░Š░ÅVķ¤ĪŻ╩▄╚½Ū“─▄į┤╬ŻÖC(j©®)╝░ļŖ┴”ār(ji©ż)Ė±┤¾Ę∙╔ŽØqė░ĒæŻ¼ÜWų▐æ¶ā”čbÖC(j©®)┤¾Ę∙į÷ķLŻ¼┼╔─▄┐Ų╝╝į┌╚½Ū“æ¶ā”╩ął÷š╝ō■(j©┤)²łŅ^Ąž╬╗Ż¼2021 ─Ļ╚½Ū“Ę▌Ņ~▀_(d©ó) 13%Ż¼āH┤╬ė┌╠ž╦╣└ŁŻ¼╬ęéāŅA(y©┤)ėŗ(j©¼)Ųõį┌╚½Ū“æ¶ā”╩ął÷²ł Ņ^Ąž╬╗ĘĆ(w©¦n)╣╠Ż¼Š▀éõķLŲ┌░l(f©Ī)š╣ā×(y©Łu)ä▌ĪŻ

┘Y┴ŽüĒį┤Ż║CNESAĪó╬„▓┐ūC╚»ĪóąŠ░╦Ėńš¹└Ē

┘Y┴ŽüĒį┤Ż║CNESAĪó╬„▓┐ūC╚»Īó╬ų╠½─▄į┤ĪóRenewable energy worldĪóąŠ░╦Ėńš¹└Ē

ė»└¹─▄┴”ā×(y©Łu)«ÉŻ¼śI(y©©)┐āĘĆ(w©¦n)▓Įį÷ķL

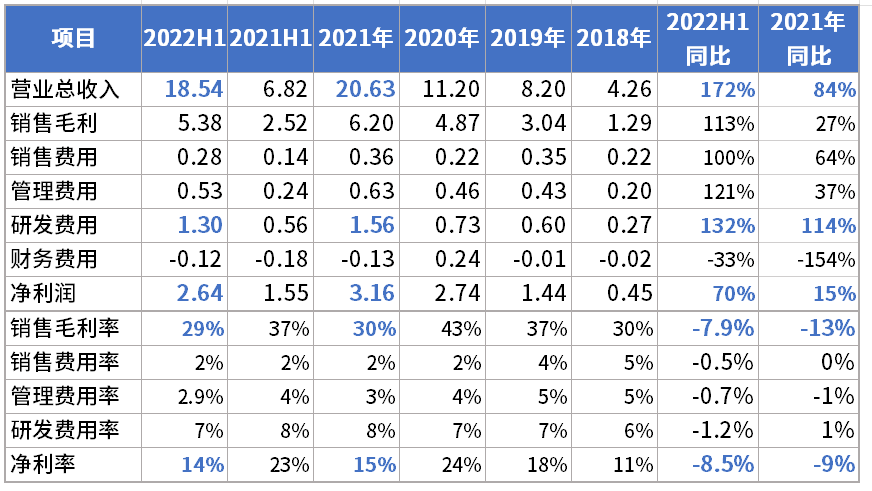

2021─Ļ┼╔─▄┐Ų╝╝Ą─ĀIśI(y©©)╩š╚ļ20.63ā|Ż¼═¼▒╚╔Ž╔²84%Ż¼Üw─Ėā¶└¹ØÖ3.16ā|į¬Ż¼═¼▒╚╔Ž╔²15%Ż╗┐█ĘŪā¶└¹ØÖ3.01ā|į¬Ż¼═¼▒╚╔Ž╔²11.5%Ż¼2021─Ļ├½└¹┬╩30%Ż¼ā¶└¹ØÖ┬╩15%Ż¼čą░l(f©Ī)┘M(f©©i)ė├═Č╚ļ1.56Ż¼═¼▒╚į÷ķL114%ĪŻ 2022 H1īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)┐é╩š╚ļ 18.54 ā|Ż¼═¼▒╚į÷ķL 172%Ż¼ Üw─Ėā¶└¹ØÖ 2.64 ā|Ż¼═¼▒╚į÷ķL 70%Ż¼īŹ(sh©¬)¼F(xi©żn)┐█ĘŪÜw─Ėā¶└¹ØÖ 2.65 ā|Ż¼ ═¼▒╚į÷ķL 79%Ż¼2022H1├½└¹┬╩29%Ż¼ā¶└¹ØÖ┬╩14%Ż¼čą░l(f©Ī)═Č ╚ļ 1.3 ā|į¬Ż¼═¼▒╚į÷ķL 132%ĪŻ2022H1 │÷žø╝s1.2GWhŻ¼ŲõųąŅA(y©┤)ėŗ(j©¼)Q2│÷žø0.64GWhŻ¼Łh(hu©ón)▒╚į÷ķL13%Ż¼ī”æ¬(y©®ng)╩█ār(ji©ż)╝s1.62 į¬/WhŻ¼Łh(hu©ón)▒╚į÷ķL13%ĪŻ

┼╔─▄┐Ų╝╝?x©¼)v╩Ę─Ļł¾(b©żo)/░ļ─Ļł¾(b©żo)žö(c©ói)äš(w©┤)Ūķør ĮŅ~å╬╬╗Ż║ā|į¬╚╦├±Ä┼

┘Y┴ŽüĒį┤Ż║WindĪóąŠ░╦Ėńš¹└Ē

Å─š¹¾wžö(c©ói)ł¾(b©żo)üĒ┐┤Ż¼┼╔─▄┐Ų╝╝¤oę╔╩Ūā×(y©Łu)ąŃĄ─Ż¼Å─å╬Į³Ų┌žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)üĒ┐┤Ż¼į┌ĀI╩š└^└m(x©┤)į÷ķLĄ─ŪķørŽ┬Ż¼ā¶└¹ØÖį÷╦┘Ą═ė┌╩š╚ļį÷╦┘Ż¼ų„ę¬įŁę“╩ŪŻ║ ┴ū╦ßĶFõćā”─▄ļŖ│žŽĄĮy(t©»ng)Ż¼ī”═Ō▓╔┘ÅĄ─ų„ę¬įŁ▓─┴Ž░³└©ļŖūėį¬╝■Īó┴ū╦ßĶFõćĪóŃ~▓ŁĪóļŖĮŌę║ĪóõX╦▄─żĄ╚Ż¼Č°┴ū╦ßĶFõćĪóŃ~▓ŁĄ─Øqār(ji©ż)Ę∙Č╚╠½┤¾╩Ūī¦(d©Żo)ų┬┼╔─▄┐Ų╝╝└¹ØÖ┬╩Ž┬ĮĄĄ─ųžę¬įŁę“Ż¼Č°┼╔─▄┐Ų╝╝«a(ch©Żn)ŲĘų„ę¬╩Ū│÷┐┌Ż¼▀\(y©┤n)┘M(f©©i)╔ŽØq╩Ū┴Ē═Ōę╗éĆ(g©©)ųžę¬įŁę“ĪŻ

ą┬ą═ā”─▄┘ÉĄ└Ż¼ėą═¹│ų└m(x©┤)▒Ż│ųĖ▀Š░ÜŌ

æ¶ė├ā”─▄čbÖC(j©®)Ą─ų„ꬓī(q©▒)äė(d©░ng)ę“╦žŻ║ Ą┌ę╗Ż¼╩▄ĄĮ─▄į┤┤¾═©├øĪ󥞊ēŠųä▌ė░ĒæŻ¼║Ż═ŌļŖār(ji©ż)▓╗öÓ╠ß╔²╔Ņ╗»æ¶ā”Įø(j©®ng)Ø·(j©¼)ąįŻ╗Ą┌Č■Ż¼║Ż═ŌĖ„ć°š■▓▀═Ų▀M(j©¼n)æ¶ā”čbÖC(j©®)Ż╗Ą┌╚²Ż¼«a(ch©Żn)─▄öU(ku©░)Åłų·┴”╠ß╔²╩ąš╝┬╩║═ąąśI(y©©)Ąž╬╗Ż╗Ą┌╦─Ż¼čą░l(f©Ī)─▄┴”▓╗öÓÅŖ(qi©óng)╗»Ż¼ąį─▄ā×(y©Łu)ä▌╠ß╔²╩ął÷ĖéĀÄ┴”ĪŻĖ∙ō■(j©┤) GGII Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼2022H1 ć°ā╚(n©©i)æ¶ė├ā”│÷žø▀_(d©ó)ĄĮ 6GWhŻ¼╗∙▒Š│÷┐┌║Ż═Ō╩ął÷ĪŻÜWų▐×ķæ¶ā”▒¼░l(f©Ī)Ą─ų„ę¬╩ął÷Ż¼ 2022 ─Ļ 1-5 į┬āHĄ┬ć°Š═ėą│¼ 10 ╚f┼_čbÖC(j©®)Ż¼ęŌ┤¾└¹Īó╬„░Óč└║═¢|ÜWæ¶ė├╝ęā”čbÖC(j©®) H1 ╗∙▒Š╠Äė┌╣®▓╗æ¬(y©®ng)Ū¾ĀŅæB(t©żi)ĪŻ2021 ─Ļ╚½Ū“æ¶ā”ą┬į÷čbÖC(j©®) 6.4GWhŻ¼2022 ─Ļėą═¹═╗ŲŲ 15GWhŻ¼2025 ─Ļėą═¹▀_(d©ó)ĄĮ 100GWhŻ¼4 ─Ļ CAGR ×ķ 99%Ż¼╩ął÷┐šķgÅVķ¤ ĪŻ

╩▄─▄į┤┤¾═©├øĪ󥞊ēŠųä▌ė░ĒæŻ¼║Ż═ŌļŖār(ji©ż)▓╗öÓ╠ß╔²╔Ņ╗»æ¶ā”Įø(j©®ng)Ø·(j©¼)ąįĪŻ─┐Ū░ÜWų▐Īó├└ć°Īó╚š▒ŠĪóĒnć°Īó░─ų▐Ą╚ć°Ą─╩ął÷ęč╗∙▒Š│╔╩ņĪŻĖ∙ō■(j©┤)GlobalPetrol PricesĄ─Įy(t©»ng)ėŗ(j©¼)Ż¼2020─ĻĄ┬ć°Īó├└ć°Īó╚š▒ŠĪó░─┤¾└¹üåĄ─ŲĮŠ∙Šė├±ļŖār(ji©ż)Ęųäe×ķ0.387/0.149/0.284/0.263├└į¬/kWhŻ¼×ķć°ā╚(n©©i)═¼Ų┌Šė├±ļŖār(ji©ż)Ą─4.6Īó1.8Īó3.4Īó3.1▒ČĪŻŽÓæ¬(y©®ng)Ą─Ż¼IHSMarkitöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╚½Ū“æ¶ė├ā”─▄čbÖC(j©®)Ū░╚²├¹Ą─Ąžģ^(q©▒)Ęųäe×ķÜWų▐Īó├└ć°Īó╚š▒ŠĪŻ┤╦═ŌŻ¼ėĪČ╚Īó░Ż╝░Ą╚Ąžš²│╔ķL×ķą┬┼d╩ął÷Ż¼ąĶŪ¾▓╗öÓį÷ķLųąĪŻę“┤╦Ż¼ųąć°Ų¾śI(y©©)Ą─æ¶ė├ā”─▄õćļŖ│ž«a(ch©Żn)ŲĘ╗∙▒Š╔Žęį╣®æ¬(y©®ng)║Ż═Ō╩ął÷×ķų„ĪŻ

║Ż═ŌĖ„ć°│÷┼_ČÉ╩š£p├Ō╗“ų▒Įėča(b©│)┘NĄ╚š■▓▀═Ųäė(d©░ng)░l(f©Ī)š╣ĪŻŽÓĻP(gu©Īn)š■▓▀ų„ę¬┐╔ęįĘų×ķā╔ŅÉŻ¼ę╗ŅÉ╩ŪīŹ(sh©¬)ąąŽÓĻP(gu©Īn)ČÉ╩šĄ─£p├ŌŻ¼╚ńęŌ┤¾└¹īó╝ęā”įO(sh©©)éõČÉ╩š£p├Ō╠ß╔²ĄĮ110%Ż¼├└ć°ī”ė┌Ė▀ė┌5kWhĄ─ā”─▄ŽĄĮy(t©»ng)Ż¼ĄĮ2026─ĻĮoėĶūŅĖ▀30% Ą─═Č┘YČÉ╩š£p├ŌŻ╗┴Ēę╗ŅÉät╩ŪīŹ(sh©¬)╩®┘YĮča(b©│)┘NŻ¼╚ń╚š▒Š×ķčbįO(sh©©)õćļŖūėļŖ│žĄ─╝ę═ź║═╔╠æ¶╠ß╣®66%Ą─┘M(f©©i)ė├ča(b©│)┘NŻ¼Ą┬ć°░═Ęź└¹üåų▌×ķ├┐éĆ(g©©)╚▌┴┐3kWhęį╔ŽĄ─ā”─▄ŽĄĮy(t©»ng)╠ß╣®500ÜWį¬Ż©550├└į¬Ż®ča(b©│)┘NĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─Ģr(sh©¬)ķgŻ║2022-10-11

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")