оƬ�a(ch��n)���µ��A(y��)���������Ї�(gu��)�댧(d��o)�w�a(ch��n)�I(y��)�M(j��n)չ��څ��(sh��)

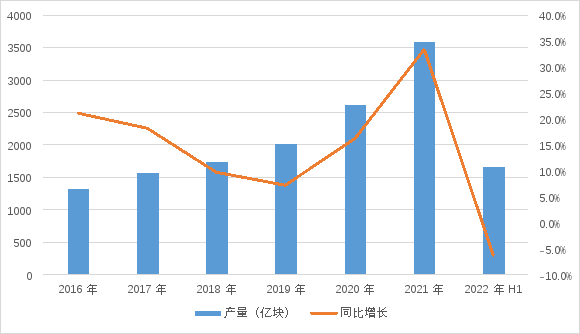

�����(l��i)����(gu��)��(n��i)�����·�a(ch��n)�I(y��)�a(ch��n)��һֱ�S�ָ������L(zh��ng)������2021���Ї�(gu��)�����·�a(ch��n)����3594�|�K��ͬ�����L(zh��ng)33.3%�������10��ͬ�����L(zh��ng)��ߵ�һ�ꡣ������ʼ��δ�����ǣ�2022���ϰ����(gu��)��(n��i)�����·�a(ch��n)��?j��)H��1661�|�K��ͬ���»�6.3%��ͬ�ӄ�(chu��ng)������2009���ԁ�(l��i)���״�ؓ(f��)���L(zh��ng)��

2016-2022H1�Ї�(gu��)�����·�a(ch��n)��������

���ľ��w���·݁�(l��i)�������D��ʾ����1997���ԁ�(l��i)����(gu��)��(n��i)�����·�a(ch��n)��һֱ�S�ָ������L(zh��ng)�B(t��i)��(sh��)������2020��������鶼��δӰ���������L(zh��ng)�����Ľ�����_(k��i)ʼ������(g��)�ϰ����Ї�(gu��)�����·�a(ch��n)���¶����ٶ��ʬF(xi��n)���»���څ��(sh��)��ƽ���������^(gu��)10%��

2019���ԁ�(l��i)�Ї�(gu��)�����·�a(ch��n)���¶�������r

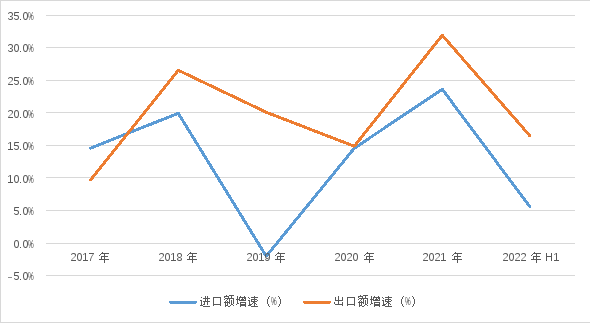

�c֮�෴���ǣ���(gu��)��(n��i)�����·���M(j��n)�����Ј�(ch��ng)�υs�ʬF(xi��n)����������s���B(t��i)��(sh��)���ϰ����M(j��n)�����~���ٷքe��5.5%��16.4%�����У������·�Ј�(ch��ng)�����~�����L(zh��ng)�ڮ�(d��ng)ǰ�a(ch��n)���µ����@���Ȟ�����עĿ��

2017���ԁ�(l��i)�@��(g��)�����·�M(j��n)����������r

�������Q(m��o)�נ�(zh��ng)�ˡ�����ʧ�⼰������T��������ɵ�ȱо������u�ؚw���ԣ���ô��(d��ng)ǰ��(gu��)��(n��i)�����·�a(ch��n)���½��ͳ����~�j����ԭ���Ƿ������c�����P(gu��n)�أ�

����ԭ���������P(gu��n)�I

�����@��(g��)��(w��n)�}�ĸ�Դ���҂���Ҫ�Ѽ����·�a(ch��n)���������M(j��n)�з��_(k��i)�������͇�(gu��)��(n��i)�����·�a(ch��n)���p�ٷ����(l��i)�������ɂ�(g��)�����ԭ���Dz��ɺ�ҕ�ģ�

���ځ�(l��i)��������Ϻ�����һ���̶���Ӱ��˹���(y��ng)朵��\(y��n)�С�

������֪���Ϻ������(gu��)��(n��i)�����·�a(ch��n)�I(y��)�������a(ch��n)���أ�������о��(gu��)�H���_(t��i)�e늼��A���һ�����A�����S����4���Ϻ�����U(ku��)��(du��)�ڼ����·���졢��y(c��)��������܇����(y��ng)朵ȭh(hu��n)��(ji��)���a(ch��n)�\(y��n)������^���Ӱ푡�

�Ϻ����錦(du��)�ڹ���(y��ng)�Ӱ��u(p��ng)��

�L(zh��ng)�ځ�(l��i)�������μ�늡����M(f��i)a(ch��n)Ʒ�ȽK��������ԛ_�����ǜp�a(ch��n)�ĸ�Դ����(gu��)��(n��i)���A������Ҫ������ԓ�I(l��ng)��Ӱ�����(du��)�^��

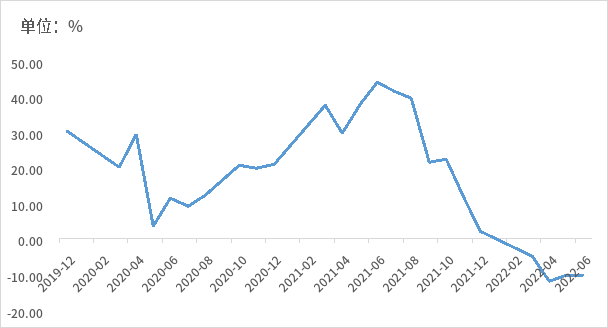

��2021����_(k��i)ʼ�������鷴��(f��)����(j��ng)��(j��)�΄�(sh��)���Ѻ�������Ե�Ӱ푣����������֙C(j��)����������M(f��i)a(ch��n)Ʒ����늮a(ch��n)�I(y��)�����»�څ��(sh��)���@�����l(f��)������ͨ��(li��n)�l(f��)�Ƽ�Qorvo��һ������оƬ����(y��ng)�̵Ŀ��Ρ�

2021����ԁ�(l��i)�����֙C(j��)����늘I(y��)���ٳ��m(x��)�µ�

��(j��)Ϥ����(d��ng)ǰ���M(f��i)����γ����M(j��n)һ�������������ˣ��ϰ������(li��n)늡����e늼��������M(j��n)�Ⱦ���ӆ���`�s����Ϣ���ع⡱�����ā�(l��i)��������(li��n)늡��_(t��i)�e늵ȇ�(gu��)��(n��i)�֏S����о��(gu��)�H���A��������M(f��i)a(ch��n)Ʒռ������(du��)�^�����ܲ���(d��ng)�^��

2022�ϰ�����Ҫ���A�����S�͑��`�s��r

�����S | �`�s��r |

���e� | ���M(f��i)�Ԯa(ch��n)Ʒ�L(zh��ng)�s�͑����R����(k��)���{(di��o)���������ѳ��F(xi��n)�`�s���ŗ���؛����r��Q3�a(ch��n)�������ʌ��»�5%��10% |

(li��n)� | ���M(f��i)���l���^QorvoӋ(j��)�����p��(li��n)늵��L(zh��ng)�ں�ͬ����Ը֧���`�s�M(f��i)1.1�|��Ԫ |

�������M(j��n) | �����L(zh��ng)�ڹ�؛�ϼs���`�s�L(f��ng)�U(xi��n) |

�Y�ρ�(l��i)Դ��о�˸�����

���M(j��n)�������ӷ����(l��i)����ͬ�������ɷ���ԭ��

һ�Ǐİ댧(d��o)�w�ИI(y��)���w����(l��i)����������оƬ�Ј�(ch��ng)�������f��á�

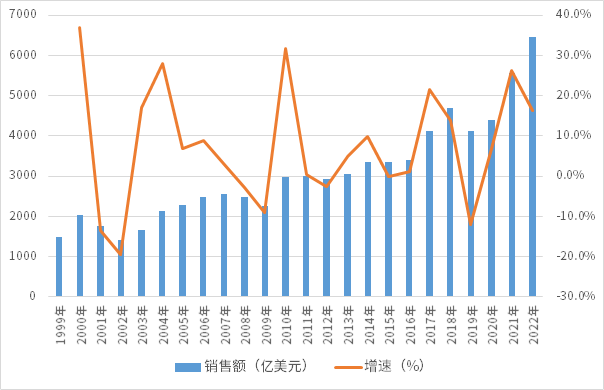

�c��늼����M(f��i)�������Բ�ͬ��������܇�����ؼ�����Դ����(ch��)�ܡ�����ȣ��ڃ�(n��i)�����������ԾS���^�߾���ȡ�����(j��)WSTS�A(y��)�y(c��)��2022��ȫ��댧(d��o)�w�Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��6460�|��Ԫ�����L(zh��ng)16.3%��

1999��-2022��ȫ��댧(d��o)�w�N���~������

���LJ�(gu��)��(n��i)�����(f��)����(f��)�a(ch��n)�^�ã������·��(j��ng)��(zh��ng)������ӏ�(qi��ng)��

���Ϻ�������������U(ku��)��ͣ�a(ch��n)����(f��)�������g����һ��(g��)���£���(du��)�ڻ֏�(f��)�I(y��)��(n��i)�����Ķ����DZ��^�����ġ����⣬�S������о��(gu��)�H���A�缰�L(zh��ng)늿Ƽ��Ȟ����һ�����켰��y(c��)��I(y��)��(j��ng)��(zh��ng)������ӏ�(qi��ng)�����з�(w��n)���Ĺ���(y��ng)朣��ڳ����Ј�(ch��ng)��(j��ng)��(zh��ng)������ӏ�(qi��ng)��

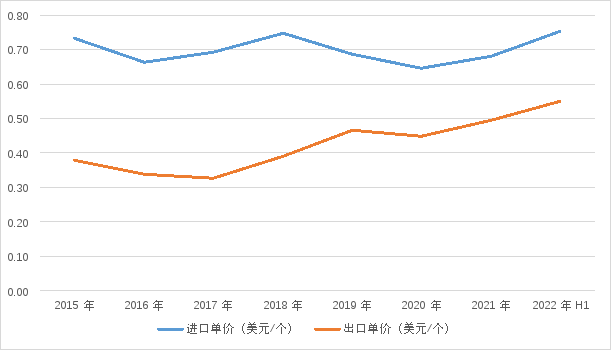

�Ĕ�(sh��)��(j��)������2015���ԁ�(l��i)�Ї�(gu��)�����·���ڵ�ƽ���r(ji��)�dzʬF(xi��n)����(w��n)��������څ��(sh��)��2022H1���r(ji��)�s0.55��Ԫ/��(g��)���^2015�����L(zh��ng)46%�����M(j��n)���Ј�(ch��ng)��(l��i)����2015���ԁ�(l��i)�Ї�(gu��)�����·�M(j��n)�ڵ�ƽ���r(ji��)����(d��ng)���������ǰ�r(ji��)��߀��һ�����»�څ��(sh��)����(du��)�ȁ�(l��i)������(gu��)��(n��i)�����·�a(ch��n)�I(y��)��(j��ng)��(zh��ng)��һֱ��ȡ���M(j��n)����

2015-2022H1�Ї�(gu��)�����·�M(j��n)���چr(ji��)��(du��)��

�C�ϣ���(gu��)��(n��i)�����·�a(ch��n)�I(y��)��Ҫ�����ڼ�늡����M(f��i)��еͶ��I(l��ng)����������Լ����鷴��(f��)Ӱ푣����ڮa(ch��n)���y���»������L(zh��ng)�h(yu��n)��(l��i)��������܇�����ؼ�����Դ�������������Ƅ�(d��ng)�£���(gu��)��(n��i)��댧(d��o)�w�Ј�(ch��ng)���f�S���^�߰l(f��)չ�A(y��)�ڣ������f���ܺ��Ԃ��y(t��ng)�Ј�(ch��ng)����������(l��i)�ĵĄ�(d��ng)ʎ��

��(du��)��δ��(l��i)�댧(d��o)�w�a(ch��n)�I(y��)�l(f��)չ��һЩ�����������Ǻ���

���ā�(l��i)�����S��оƬ�S�������a(ch��n)���_(k��i)�����B�����M(f��i)/������a(ch��n)���D(zhu��n)����܇�����صȶ�ȱ�I(l��ng)��ǰ����ʧ�⡢�Q(m��o)�נ�(zh��ng)�˼����鷴��(f��)�ȶ��ԭ����ɵ�ȱо�ᳱ���ؚw���ԣ�ȱо��(w��n)�}��u�õ����⡣

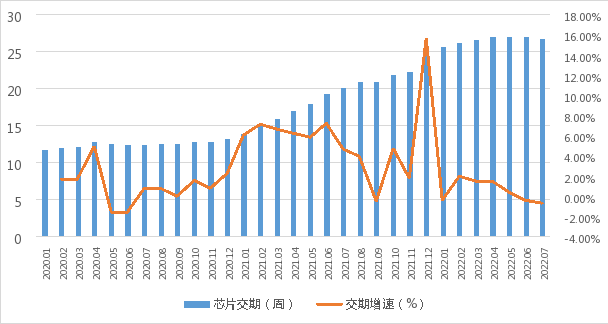

����ԁ�(l��i)ȫ��оƬ���ڼ����ٷž�څ��(sh��)���@

���ڃ�(n��i)���İ댧(d��o)�w����(x��)�֭h(hu��n)��(ji��)��(l��i)����оƬ����ֻ�څ��(sh��)���@�����w��(l��i)��������܇/����/����Դ���U(ku��)���������M(f��i)��ӣ��֙C(j��)��PC��ƽ��ȣ�/��늣����p������ֻ��������N����څ��/ԭ�S�Y(ji��)��(g��u)�Զ�ȱ���������a(ch��n)�ܾ���/�»�������y(c��)�»������K������׃����u����(d��o)������оƬԭ�S/���N������h(hu��n)��(ji��)������/��y(c��)�����°��ꌢ�Ǵ�݆оƬ���顰��ʢ�D(zhu��n)��(w��n)���Ĺ��c(di��n)��

��(d��ng)ǰоƬ����(y��ng)朎�(k��)�漰�r(ji��)���߄�(sh��)

�L(zh��ng)�h(yu��n)��(l��i)�����S��������܇����Ӌ(j��)�㼰����Դ������ٰl(f��)չ�A�Σ����ڵ�����������֧��δ��(l��i)����оƬ�߾���ȵ��P(gu��n)�I��ͬ�r(sh��)�����ڵؾ����Π�(zh��ng)�ˡ����鷴��(f��)��δ��(l��i)�댧(d��o)�w�ИI(y��)������Ӱ���̎δ֪���B�Ӹ���(gu��)��(du��)�ڱ���оƬ�a(ch��n)�I(y��)�ķ�������Ҳ����Ӱ�ȫ��δ��(l��i)����댧(d��o)�w�a(ch��n)�I(y��)�IJ��_�����أ������c���Č��ɞ�ȫ��댧(d��o)�w�a(ch��n)�I(y��)�ġ������ɡ���

����ZQY ����ĕr(sh��)�g��2022-09-24

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")