һ��(g��)С�������u��500�|Ԫ��ȫ����Ҫ܇�Â������S���c�a(ch��n)�I(y��)���

܇����֪����������܇�ġ���(j��ng)ĩ�ҡ�

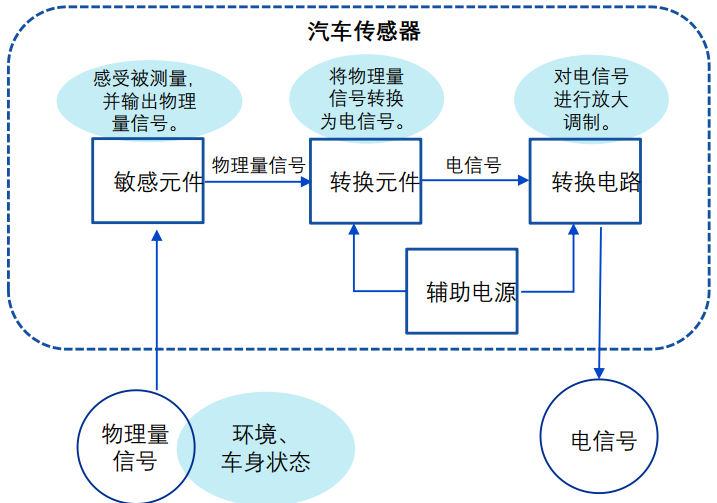

��܇������ָ��܇Ӌ(j��)��C(j��)ϵ�y(t��ng)��ݔ���b�ã�������Ԫ�����D(zhu��n)�QԪ����׃�Q�·���o���Դ�M�ɡ�����܇�\(y��n)���У���܇�������ܲɼ�܇����B(t��i)����ضȡ�������λ�á��D(zhu��n)�ٵȣ��ͭh(hu��n)����Ϣ�������ɼ�������Ϣ�D(zhu��n)�Q�����̖(h��o)��ݔ����܇��������Ɔ�Ԫ��

��܇����������ԭ��

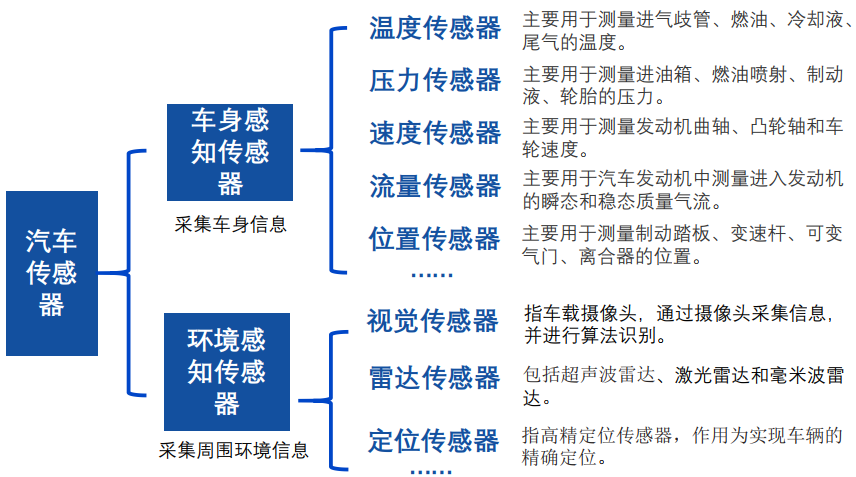

��܇������������Ϣ�ɼ�Դ������(j��)��Ϣ�ɼ���(n��i)�ݵIJ�ͬ�ɷ֞�܇����֪�������ͭh(hu��n)����֪��������܇����֪������ָ�ֲ�����܇�Ą�(d��ng)��ϵ�y(t��ng)������(d��ng)ϵ�y(t��ng)���ױP����ȫϵ�y(t��ng)��܇�����m��ϵ�y(t��ng)����ϵ�y(t��ng)�У����ګ@ȡ��܇܇����Ϣ�Ļ��A(ch��)���������h(hu��n)����֪������ָͨ�^(gu��)�ɼ���ݔ����܇�܇��h(hu��n)����Ϣ�ԅf(xi��)����܇��(sh��)�F(xi��n)�����{����܇��������

��܇�������ķ��

܇����֪������������ݔ��ı��y(c��)����ͬ��Ҫ�֞鉺����������λ�Â��������ضȂ�������(��)���ٶȂ���������(��)�ٶȂ��������՚����������������w���������Ĺ���ԭ���Ͽ��@Щ���������� MEMS ������

܇����֪����������ͼ�����ԭ��

܇����֪����������܇�ġ���(j��ng)ĩ�ҡ���܇����֪�������鲼��܇ȫ�������V����(y��ng)���ڄ�(d��ng)��ϵ�y(t��ng)������Դ܇�����ϵ�y(t��ng)�����ױPϵ�y(t��ng)��܇��ϵ�y(t��ng)����(sh��)�F(xi��n)��(du��)��܇������Ϣ�ĸ�֪�������Q�ߡ���(zh��)�У�����܇�ġ���(j��ng)ĩ�ҡ���Ŀǰ�l(f��)չ�^����졣

���N܇����֪�������ľ��w��(y��ng)�È�(ch��ng)��

���ܻ���늄�(d��ng)������(d��ng)ǧ�|܇����֪�������Ј�(ch��ng)

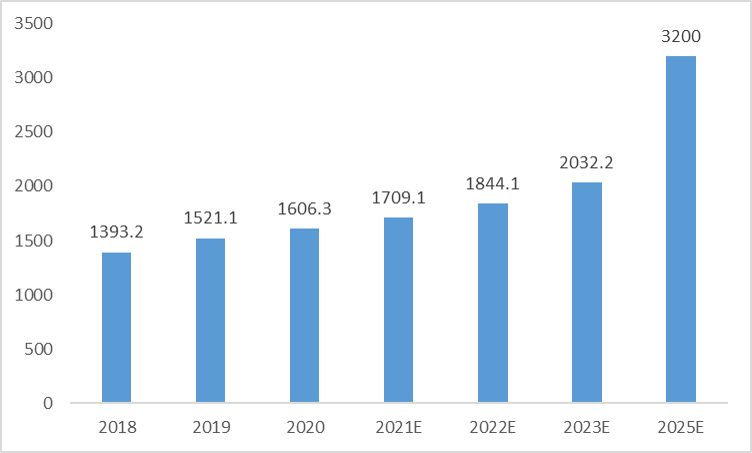

����(j��)ِ���(w��n)��(sh��)��(j��)�@ʾ���S������Դ��܇�����I(y��)�Ԅ�(d��ng)�����h(hu��n)���O(ji��n)�y(c��)���t(y��)����ӵ����ܻ��l(f��)չ��2020�꣬ȫ��������Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��1606.3�|��Ԫ��

ȫ��������Ј�(ch��ng)Ҏ(gu��)ģ���|��Ԫ��

�mȻ��2022����ϰ��꣬�挦(du��)��(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)���_�����¹����鷴��(f��)�ď�(f��)�s�ⲿ�h(hu��n)������Ӯa(ch��n)Ʒ�����w�������»��������S������ĉm������Լ�ȫ��(j��ng)��(j��)���������ã�����܇�����I(y��)�Ԅ�(d��ng)�����t(y��)�����h(hu��n)�������M(f��i)���I(l��ng)������ܻ�����(sh��)�ֻ��Ј�(ch��ng)����ij��m(x��)����(d��ng)�£��A(y��)Ӌ(j��)2022��ȫ�������Ҏ(gu��)ģ���w���M(j��n)һ�����ӣ�����2025�꣬ȫ���������Ҏ(gu��)ģ�A(y��)Ӌ(j��)������3200�|��Ԫ��

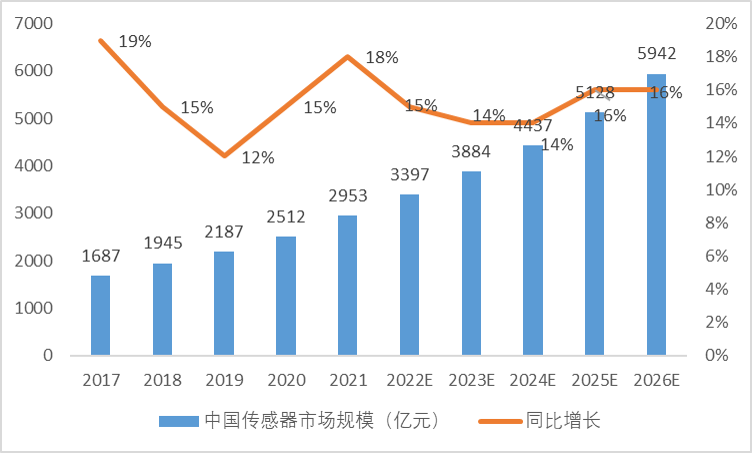

2017-2021�꣬�Ї�(gu��)�������Ј�(ch��ng)Ҏ(gu��)ģ��2017���1687�|Ԫ���L(zh��ng)��2021���2953�|Ԫ�� ���(f��)�����L(zh��ng)�ʞ�15%���ڇ�(gu��)�����ߵ��Ƅ�(d��ng)���Ї�(gu��)�������Ј�(ch��ng)Ҏ(gu��)ģ�����m(x��)���L(zh��ng)���A(y��)Ӌ(j��)2026���Ї�(gu��)�������Ј�(ch��ng)���_(d��)��5942�|Ԫ��

2017-2026���Ї�(gu��)�������Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��

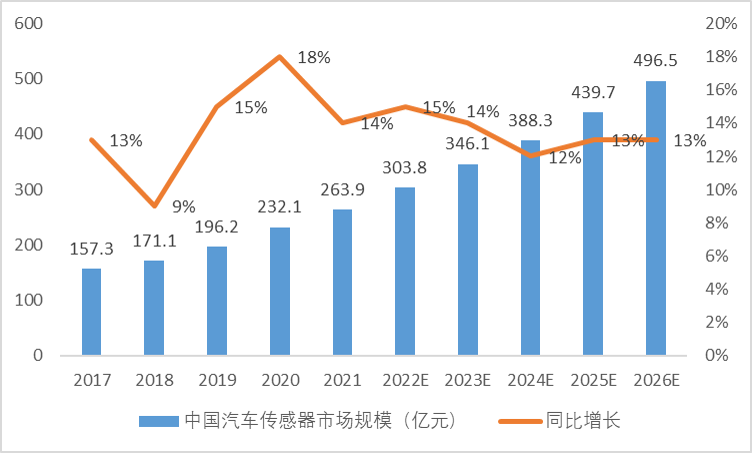

2017-2021�꣬��������܇���ٰl(f��)չ���Ƅ�(d��ng)�£��Ї�(gu��)��܇�������Ј�(ch��ng)Ҏ(gu��)ģ��2017���157.3�|Ԫ���L(zh��ng)��2021���263.9�|Ԫ�����(f��)�����L(zh��ng)�ʞ�13.8%���ڇ�(gu��)�����ߺ�������܇���ٰl(f��)չ���Ƅ�(d��ng)�£��Ї�(gu��)��܇�������Ј�(ch��ng)Ҏ(gu��)ģ�����m(x��)���L(zh��ng)���A(y��)Ӌ(j��)2026���Ї�(gu��)��܇�������Ј�(ch��ng)���ӽ�500�|Ԫ��

2017-2026���Ї�(gu��)��܇�������Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��

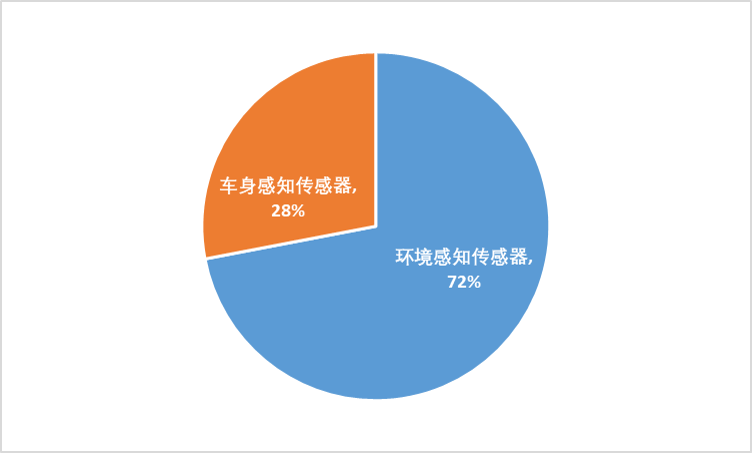

2021�꣬�Ї�(gu��)��܇�������Ј�(ch��ng)�У�܇����֪���������g(sh��)�^����죬�Ј�(ch��ng)ռ�Ȟ�28%��

2021���Ї�(gu��)��܇��������(x��)���Ј�(ch��ng)ռ��

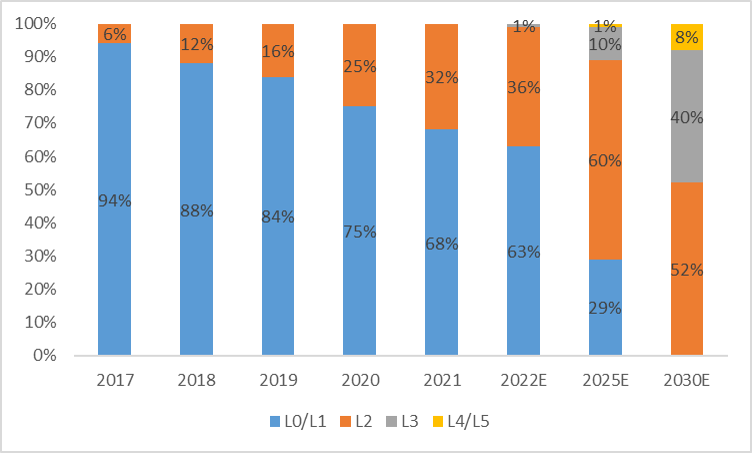

����܇���ܻ���늚⻯�ď�(qi��ng)�����p�桱�(q��)��(d��ng)�£�܇����֪������ӭ��(l��i)�ИI(y��)�C(j��)����

�(q��)��(d��ng)��һ����܇���ܻ�

܇����֪���������ܻ�����(j��)���(q��)��(d��ng)��������܇�㲿�����ܘ�(g��u)�����ܻ�����(j��)������܇Ҏ(gu��)��(j��)�a(ch��n)Ʒ�����y(t��ng)܇��������ڼ��g(sh��)�ͳɱ����ѽ���(w��n)�B(t��i)�����������ľC�ϑ�(y��ng)���Ծ���߅�H�r(ji��)ֵ�����磬������œ����Ę�R(sh��)�e�������M(j��n)�롢��(g��)�Ի�܇�����Ƶȹ�����ه�ڌ�(du��)�{�T�ĸ�֪�����ܿ��{(di��o)���L(f��ng)�ڡ����ܷՇ���(du��)��(n��i)�Â�����������ܻ���������܇���ܻ�����(j��)�����£�܇����֪��������(y��ng)�È�(ch��ng)�������S����ͬ�r(sh��)���ܻ���Ҫ�����������r(ji��)ֵ����

2017-2030����Ԅ�(d��ng)�{(j��)�e�B��

�(q��)��(d��ng)��������܇늄�(d��ng)��

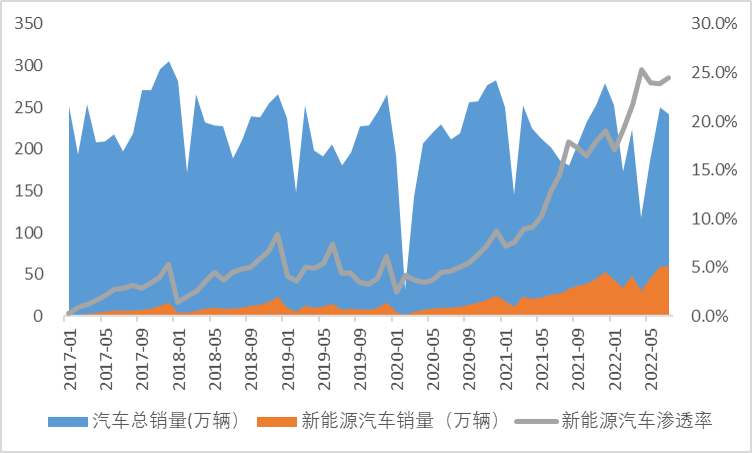

����Դ��܇���m(x��)�߾���ȣ�܇�������ӭ�ИI(y��)�C(j��)��������Դ��܇�ĸ�����׃������܇�Ą�(d��ng)���c����(d��ng)ϵ�y(t��ng)�������Ʉ�(d��ng)��늳��ṩ����(du��)��(y��ng)�Ă�����Ҳ������ͬ��܇��(n��i)�֙C(j��)е�Ą�����̖(h��o)�����Ե����̖(h��o)ȡ�����Դϵ�y(t��ng)�������������������������ÿ���늙C(j��)�ij���늉�Ӌ(j��)���������������Ҫ���S֮����������Դ��܇�B��������������(d��ng)���P(gu��n)܇����������������

��(gu��)��(n��i)����Դ��܇�B��

���^�Ŕ࣬��(gu��)��(n��i)MEMS�S�̍�¶�^��

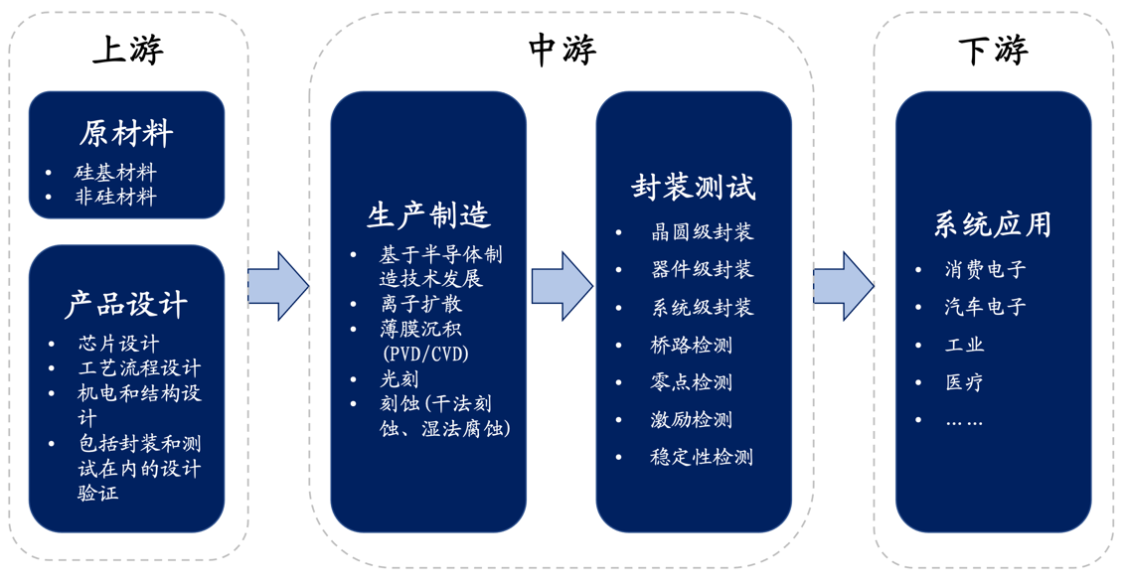

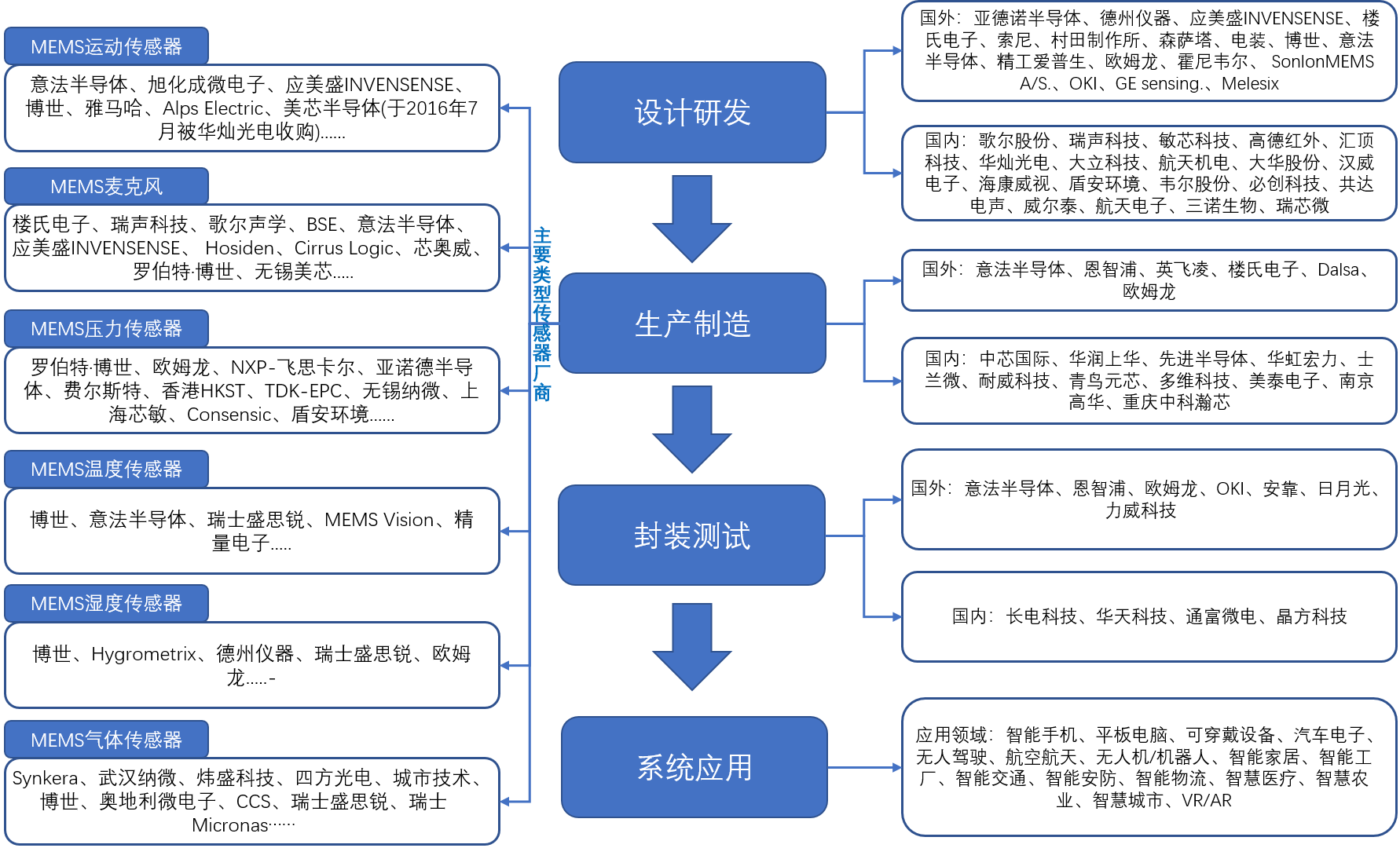

܇����֪�������a(ch��n)�I(y��)朷֞��O(sh��)Ӌ(j��)�аl(f��)�����a(ch��n)���졢���b�y(c��)ԇ��ϵ�y(t��ng)��(y��ng)���Ă�(g��)�h(hu��n)��(ji��)��������Ҫ���O(sh��)Ӌ(j��)��ԭ�����c�O(sh��)�䣬�����������c��y(c��)�����������M(f��i)��ӡ���܇��ӵ�ϵ�y(t��ng)��(y��ng)�õĽK�ˮa(ch��n)Ʒ��

܇����֪�������a(ch��n)�I(y��)�

܇����֪���������a(ch��n)������ IDM �� Fabless �ɷNģʽ����(gu��)�H��S�� IDM ������

܇����֪���������a(ch��n)ģʽ

��(gu��)��(n��i)��I(y��)���O(sh��)Ӌ(j��)�����졢�y(c��)ԇ�O(sh��)��ȭh(hu��n)��(ji��)�c������I(y��)������в�࣬���ĸ�(j��ng)��(zh��ng)���д���ߡ���(gu��)��(n��i)܇����֪�������a(ch��n)�I(y��)�γɏ�ǰ���O(sh��)Ӌ(j��)����˷��b�y(c��)ԇ������朗l����(gu��)��(n��i)���h(hu��n)��(ji��)���^�l(f��)չѸ�٣����ڔ�(sh��)����Ҏ(gu��)ģ���c������Ȼ���ڲ�ࡣ�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)��(gu��)��(n��i)��I(y��)�a(ch��n)Ʒ����һ��Ҏ(gu��)ģƫС������(sh��)��I(y��)��������� 1 �|��Ԫ���̘I(y��)��܇����֪�������O(sh��)Ӌ(j��)���߷���̎����ՠ�B(t��i)�����췽�湤ˇˮƽ������@���H���Ƃ䉺���������ȵͶˮa(ch��n)Ʒ����δ������늲��ϵȸ߶����칤ˇ������؛�����ޣ����b�h(hu��n)��(ji��)��(gu��)��(n��i)��I(y��)�ڼ��g(sh��)�����������S���b�ȵ��Ĵ����g(sh��)���аl(f��)���Ї�(gu��)���ȫ���Ј�(ch��ng)���~���_(d��)20.7%���H�����Ї�(gu��)�_(t��i)���� 42%����ȫ��ڶ���оƬ���b���أ��y(c��)ԇ�h(hu��n)��(ji��)��(gu��)��(n��i)���|(zh��)���y(c��)ԇ�O(sh��)����I(y��)�^�٣��߶��O(sh��)���Ա���(gu��)�����^�Ŕࡣ���w���a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�c������I(y��)������в�࣬���ĸ�(j��ng)��(zh��ng)���д���ߡ�

��(gu��)��(n��i)��܇����֪�������a(ch��n)�I(y��)���Ҫ�S�̼���(y��ng)���I(l��ng)��

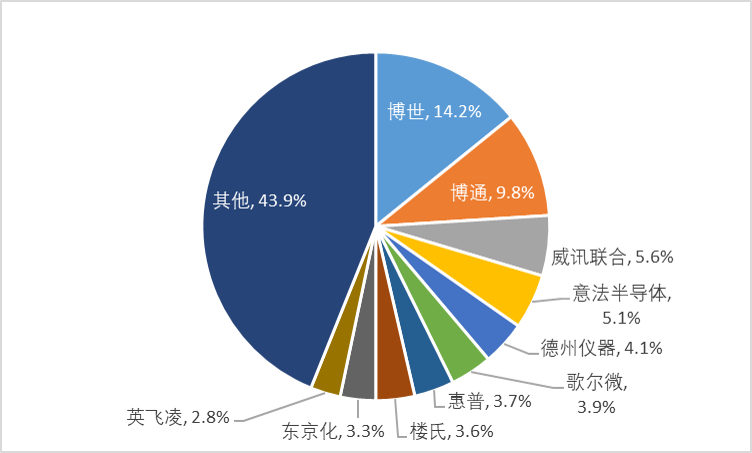

��ȫ���Ј�(ch��ng)�����r��(l��i)����ȫ��MEMS�������ИI(y��)�Ј�(ch��ng)�^���ɢ��2020���ИI(y��)CR5����40%���Ј�(ch��ng)���~��Ҫ����������ͨ����Ӎ(li��n)�ϡ��ⷨ�댧(d��o)�w�ȇ�(gu��)����I(y��)��ռ��(j��)��ǰʮ��I(y��)�ЃH�и蠖һ�҇�(gu��)�a(ch��n)��I(y��)�����w��(l��i)����2020��ȫ��MEMS�������Ј�(ch��ng)�У�������14.2%�ķ��~ռ��λ�е�һ����Ξ鲩ͨ����Ӎ(li��n)�ϣ�ռ�ȷքe��9.8%��5.6%�����蠖��3.9%���Ј�(ch��ng)���~λ�е�����

2020��ȫ��MEMS�������Ј�(ch��ng)��ֲַ���r

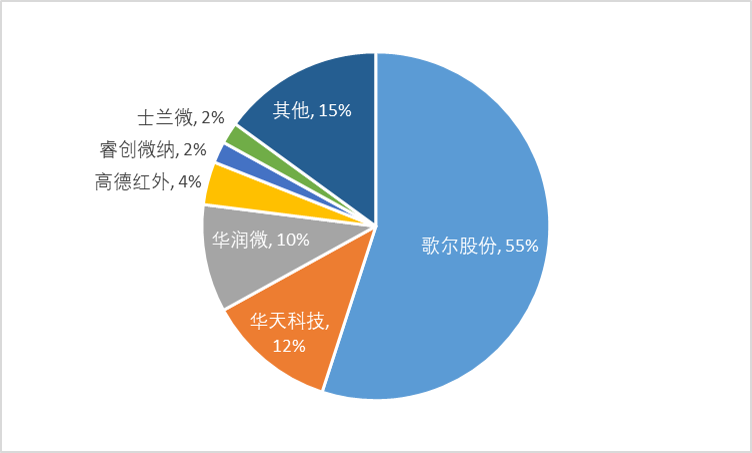

���҇�(gu��)�Ј�(ch��ng)�����r��(l��i)�����ИI(y��)���ж��^�ߣ�2020���ИI(y��)CR3�ӽ�80%�����и蠖���ИI(y��)�^��(du��)���^�����w��(l��i)����2020���҇�(gu��)MEMS�������Ј�(ch��ng)�У��蠖�ɷ���55%�ķ��~ռ��λ�е�һ����Ξ��A��Ƽ����A��(r��n)��ռ�ȷքe��12%��10%��

2020���Ї�(gu��)MEMS�������Ј�(ch��ng)��ֲַ���r

δ��(l��i)܇����֪�������ИI(y��)�l(f��)չڅ��(sh��)

څ��(sh��)һ�����ɻ�

�Ԅ�(d��ng)�{���Ҫ��܇�������Ă���������һ�Ă������Ɍ�(sh��)�F(xi��n)�ļ��g(sh��)�������ޣ������ӂ������Ĕ�(sh��)����e��(du��)����܇������I(y��)��(l��i)�f(shu��)��ζ���ɱ��������ۃr(ji��)�ϝq���ɴ˿������R�Ј�(ch��ng)��(j��ng)��(zh��ng)�����½�����ˣ�����IC���켼�g(sh��)�;���(x��)�ӹ����g(sh��)����ICʽ�������ɞ鮔(d��ng)ǰڅ��(sh��)��

څ��(sh��)����ģ�K��

�S��������܇�İl(f��)չ��܇�w�ϵęC(j��)е�Y(ji��)��(g��u)���M�����ܵ�����O(sh��)��IJٿv�Ϳ��ƣ�����?y��n)���܇�w�e���ޣ�܇�w��(n��i)�ɑ�(y��ng)�Å^(q��)���^(gu��)�ڪMխ��ϵ�y(t��ng)���g�ܵ����ơ���ˣ�������r����ӿ��Ɔ�Ԫ��(y��ng)ԓ�c�ܿ��ƽM���o�ܽY(ji��)���γ����w����ˣ�ͨ�^(gu��)ģ�K����(sh��)�F(xi��n)�Ă�����Ԫ������ɞ��ИI(y��)δ��(l��i)�l(f��)չ�ķ���

څ��(sh��)�����W(w��ng)(li��n)��

�f(w��n)�ﻥ(li��n)���f(w��n)�ﻥͨ�Ǯ�(d��ng)���ИI(y��)�l(f��)չ�����}��������������܇��(n��i)��h(hu��n)����֪�ĺ��IJ�������(sh��)���c��(li��n)�W(w��ng)����(sh��)��(j��)�γ����o��ɵİl(f��)չ�B(t��i)��(sh��)����܇ͨ�^(gu��)��������֪·����r��׃�������ռ����Ĕ�(sh��)��(j��)�c��Ϣ���f�o�������M(j��n)�ЛQ�ߣ���(sh��)�F(xi��n)܇�c܇֮�g�Ļ�(li��n)��ͨ��ͬ�r(sh��)����������(sh��)��(j��)���f�o��܇�S�̺��_(t��i)�M(j��n)���ռ��ͷ������S���܉��һ�r(sh��)�g�˽���܇�τ�(d��ng)��ϵ�y(t��ng)����ȫϵ�y(t��ng)�ȶ�沿���Č�(sh��)�r(sh��)��r���Ķ���܇���ṩ��ȫ형����{�h(hu��n)����

����ZQY ����ĕr(sh��)�g��2022-09-09

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")