���ã��gӭ�M(j��n)�������зf���¿Ƽ�����˾�ٷ��W(w��ng)վ��

���ã��gӭ�M(j��n)�������зf���¿Ƽ�����˾�ٷ��W(w��ng)վ��

���h(hu��n)���հl(f��)�������ȝq�r(ji��)������˾MLCC�a(ch��n)Ʒ���c���ֺ�������֜�ͨ���f(xi��)��һ�º����ȸ��·��׆Ό�(sh��)�H���׃r(ji��)��ȫ�����{(di��o)�����к��s�����4�·����ύ���׆Ό����r(sh��)ͬ��ͬ�����{(di��o)������(zh��)�С�

���h(hu��n)MLCC�q�r(ji��)���l(f��)�Ј�(ch��ng)�߶��P(gu��n)ע��Ұ��|����(gu��)�H�Cȯ�����J(r��n)�鮔(d��ng)ǰMLCCͨ��Ʒ�Ď�(k��)���{(di��o)���u��β��MLCC��؛��/�r(ji��)��ĵ�������(w��n)���ИI(y��)�|����̖(h��o)���_���н�Ƽ��M(j��n)һ������ָ����MLCC�ǵ��͵Ĺ��^�Ŕ��ИI(y��)����(gu��)�a(ch��n)���^�l(f��)��q�r(ji��)�A(y��)ʾ������(w��n)��ů��

MLCC�������մ�����������u(y��)�顰��ӹ��I(y��)���ס����߂��w�eС���w�e�c�����ȸߡ�����SMT�ȃ�(y��u)�c(di��n)���V����(y��ng)�������M(f��i)��ӡ�5GͨӍ����܇��ӡ���늵��I(l��ng)��MLCC�߂䱊����(y��u)�����ԣ����������ı���(d��ng)Ԫ��֮һ��

��(j��)���̮a(ch��n)�I(y��)�о�Ժ��2021��ȫ��MLCC�Ј�(ch��ng)Ҏ(gu��)ģ��1147.19�|Ԫ���A(y��)Ӌ(j��)2022���_(d��)��1204.41�|Ԫ����(j��)�A��(j��ng)�a(ch��n)�I(y��)�о�Ժ��2021���Ї�(gu��)MLCC�Ј�(ch��ng)Ҏ(gu��)ģ��483.5�|Ԫ��ռȫ��Ҏ(gu��)ģ�����s42%���ѳɞ�ȫ������MLCC�Ј�(ch��ng)������(j��)�Ї�(gu��)���Ԫ���f(xi��)��(hu��)��(sh��)��(j��)�@ʾ���S���ИI(y��)��������u���ӣ��A(y��)Ӌ(j��)��2025��ȫ��MLCC�Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��)��1490�|Ԫ��

������MLCC�a(ch��n)�I(y��)朰������β��ϡ����������Լ����Α�(y��ng)�á��մɷ�����MLCC�a(ch��n)Ʒ�������Ҫ�ɱ���Ŀǰ��(gu��)��(n��i)�մɷ��ϏS�̿��ԝM���еͶ�MLCC���a(ch��n)������(du��)����ܡ�����(x��)���ȷ�����Ȼ�����M(j��n)�ڡ�MLCC�a(ch��n)�I(y��)�����������S�̣��ͻ������������߿ɿ��ԡ����͜���u�ɞ�MLCC���g(sh��)�İl(f��)չڅ��(sh��)���a(ch��n)�I(y��)����θ��w���^�V���������M(f��i)��ӡ����I(y��)��ͨ�š���܇��܊�����I(l��ng)��

��(j��)�a(ch��n)�I(y��)�{(di��o)�У�2022��MLCC������Ξ�ͨӍ�Ј�(ch��ng)���֙C(j��)����վ�ȣ���ռ���_(d��)��30%�����S����܇늄�(d��ng)�������ܻ����m(x��)���M(j��n)��MLCC��܇����������������܇�ѳɞ���߳��L(zh��ng)�Ե����Α�(y��ng)���Ј�(ch��ng)�������Cȯ�������R��3��24���Ј�(b��o)�y(c��)�㣬2022-2025��ȫ����܇MLCC�Ј�(ch��ng)Ҏ(gu��)ģ����0.40�f(w��n)�|�w���L(zh��ng)��0.68�f(w��n)�|�w�����L(zh��ng)�ځ�(l��i)����5G����܇��ӡ����I(y��)�Ԅ�(d��ng)���������Ƅ�(d��ng)�ИI(y��)���m(x��)���L(zh��ng)��

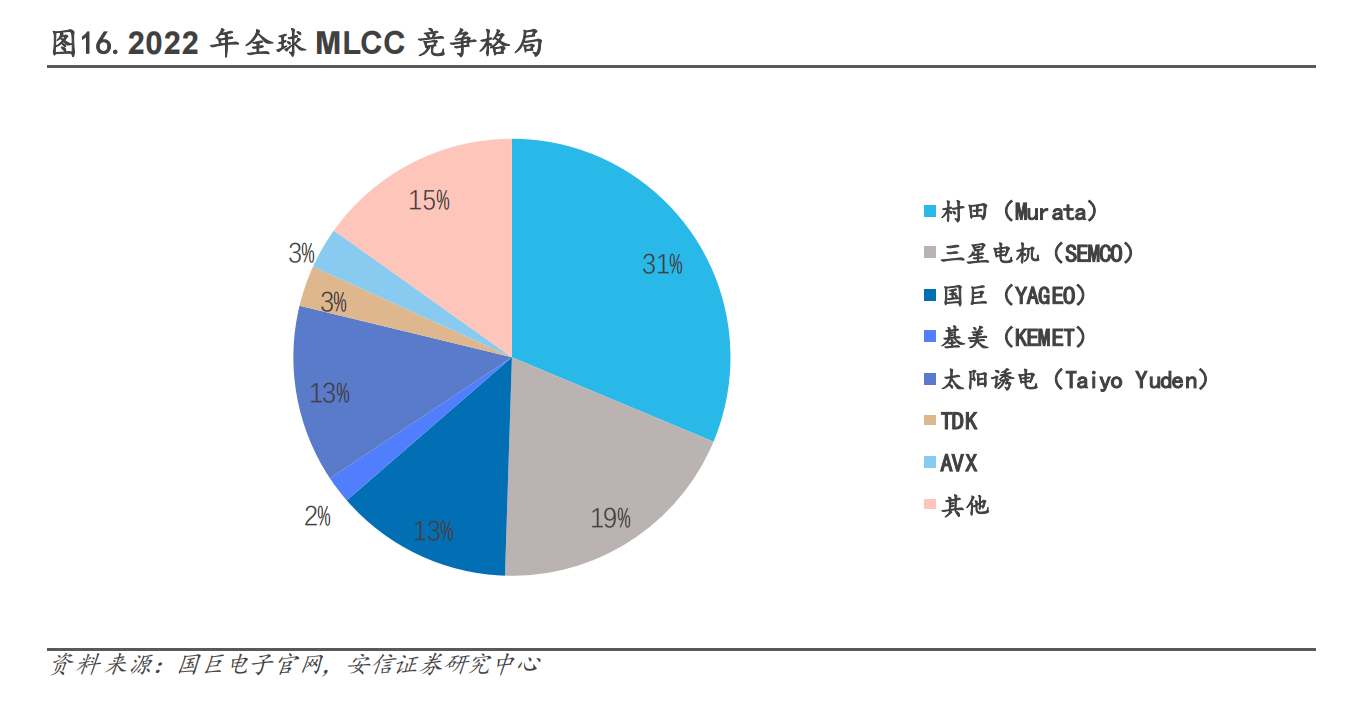

�Ј�(ch��ng)��ַ��棬MLCC����(du��)��(bi��o)��(zh��n)���Ҽ��g(sh��)��Ͷ�Y�T���ߣ��ИI(y��)���c���������^��ռ�ʸߣ�2022��ǰ����S�̺�Ӌ(j��)ռȫ��60%���Ϸ��~����������������늙C(j��)����(gu��)����ռ�ʷքe��31%��19%��15%��

����(j��)Paumanok����(gu��)�a(ch��n)�S����ռ�ʵ���10%���b�ں������^�˳��еͶ�MLCC�Ј�(ch��ng)����(gu��)��(n��i)�S�̵Įa(ch��n)�ܔU(ku��)��Ӌ(j��)�����鼤�M(j��n)���S�����h(hu��n)���L(f��ng)�A���ݵȏS���®a(ch��n)���_(k��i)������(gu��)�a(ch��n)���M(j��n)�������������M(j��n)��

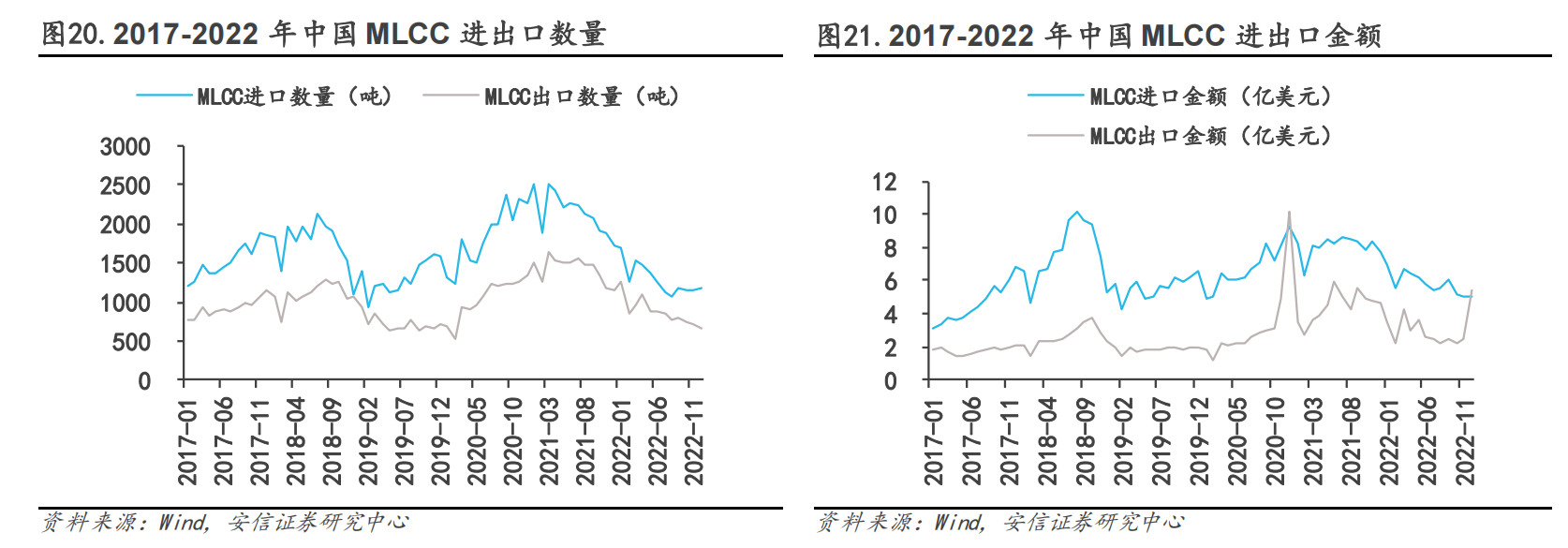

�҇�(gu��)MLCC�������Ǹ߶ˮa(ch��n)Ʒ���^����ه�M(j��n)�ڣ���(j��)�Ї�(gu��)���P(gu��n)����(sh��)��(j��)��2021���҇�(gu��)MLCC�M(j��n)�ڔ�(sh��)���_(d��)��3.45�f(w��n)�|�w�����ڔ�(sh��)����2.02�f(w��n)�|�w��MLCC�M(j��n)�ھ��r(ji��)���@���ڳ��ھ��r(ji��)����ӳ����(gu��)��(n��i)���ڮa(ch��n)Ʒ����(du��)�Ͷ˻���

MLCC���������@��MLCC�ИI(y��)��2021Q2�M(j��n)���������ڣ�2022��r(ji��)����m(x��)���䣬���P(gu��n)�S�̎�(k��)��ˮλ���ߡ�Ŀǰ�ИI(y��)�ѽӽ����ڵײ������c(di��n)�_������(j��)TrendForce��(sh��)��(j��)��2023��2��MLCC����(y��ng)��BB Ratio��������0.79������ʬF(xi��n)߅�H���ƣ��A(y��)Ӌ(j��)���S�ڶ�����MLCC��؛����(d��ng)���ИI(y��)����Ȍ������ޏ�(f��)���ϑB(t��i)��(sh��)��

��һƪ�����_���22�{����������Ƭ

��һƪ�����ǜp�a(ch��n)�惦(ch��)оƬ

�ߴa�P(gu��n)ע�҂�

�]�䣺ivy@yingtexin.net

��ַ�����������A�^(q��)���νֵ����δ��973�f(w��n)����(r��n)�S��(chu��ng)�I(y��)�@A��2��A09

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")