─·║├Ż¼ÜgėŁ▀M(j©¼n)╚ļ╔Ņ█┌╩ąĘf╠žą┬┐Ų╝╝ėąŽ▐╣½╦Š╣┘ĘĮŠW(w©Żng)šŠŻĪ

─·║├Ż¼ÜgėŁ▀M(j©¼n)╚ļ╔Ņ█┌╩ąĘf╠žą┬┐Ų╝╝ėąŽ▐╣½╦Š╣┘ĘĮŠW(w©Żng)šŠŻĪ

ļSų°╚A×ķMate 60ŽĄ┴ą╩ųÖC(j©®)Ą─╗¤ßõN╩█Ż¼ūī│┴╝┼ęčŠ├Ą─║Ż╦╝░ļī¦(d©Żo)¾wį┘┤╬▀M(j©¼n)╚ļ╣½▒ŖĄ─ęĢę░ĪŻ

│÷žø▒O(ji©Īn)┐ž?c©ói)zŽ±Ņ^ąŠŲ¼Ż¼║Ż╦╝░▓Ę└śI(y©©)äš(w©┤)ķ_(k©Īi)╩╝Å═(f©┤)╠K

Į³╚šŻ¼ō■(j©┤)Ž¹Žó╚╦╩┐ĘQŻ¼║Ż╦╝│²┴╦ųžą┬į┌Mate 60ŽĄ┴ą╩ųÖC(j©®)ųžåó„Ķ„ļąŠŲ¼═ŌŻ¼─┐Ū░ę▓š²į┌│÷žøųąć°(gu©«)ųŲįņĄ─▒O(ji©Īn)┐ž?c©ói)zŽ±Ņ^ąŠŲ¼Ż¼▀@╩Ū▀@╝ęųąć°(gu©«)┐Ų╝╝Š▐Ņ^įO(sh©©)Ę©ęÄ(gu©®)▒▄├└ć°(gu©«)ķL(zh©Żng)▀_(d©ó)╦──ĻĄ─│÷┐┌╣▄ųŲĄ─ę╗éĆ(g©©)ą┬█EŽ¾ĪŻę╗ŽĄ┴ą║Ż╦╝śI(y©©)äš(w©┤)Ą─▓╗öÓ╗žÜwŻ¼šf(shu©Ł)├„║Ż╦╝Ė„┤¾śI(y©©)äš(w©┤)š²į┌ų▓ĮÅ═(f©┤)╠KŻ¼ę²░l(f©Ī)ąąśI(y©©)ĻP(gu©Īn)ūóĪŻ

ō■(j©┤)┴╦ĮŌŻ¼║Ż╦╝░ļī¦(d©Żo)¾wŪ░╔Ē╩Ūäō(chu©żng)Į©ė┌1991─ĻĄ─╚A×ķ╝»│╔ļŖ┬ĘįO(sh©©)ėŗ(j©¼)ųąą─ĪŻ×ķģRŠ█ąąśI(y©©)╚╦▓┼Īó░l(f©Ī)ō]«a(ch©Żn)śI(y©©)╝»│╔ā×(y©Łu)ä▌(sh©¼)Ż¼2004─Ļ╚A×ķūóāį(c©©)╔Ņ█┌╩ą║Ż╦╝░ļī¦(d©Żo)¾wėąŽ▐╣½╦ŠŻ©╦ūĘQĪ░┤¾║Ż╦╝Ī▒Ż®ķ_(k©Īi)╩╝╔·«a(ch©Żn)„Ķ„ļŻ©ųŪ─▄įO(sh©©)éõŻ®Īó÷H∙iŻ©öĄ(sh©┤)ō■(j©┤)ųąą─Ż®ĪóĢN“vŻ©AIŻ®Īó░═²łŻ©═©ą┼Ż®Īó╠ņŅĖŻ©═©ą┼Ż®Ą╚ŽĄ┴ąąŠŲ¼Ż¼ęį×ķ╣½╦Š¾wŽĄā╚(n©©i)Ą─ICTśI(y©©)äš(w©┤)░l(f©Ī)š╣Č°Ę■äš(w©┤)Ż╗2018─ĻŻ¼╚A×ķ│╔┴ó╔Ž║Ż║Ż╦╝╝╝ąg(sh©┤)ėąŽ▐╣½╦ŠŻ©╦ūĘQĪ░ąĪ║Ż╦╝Ī▒Ż®Ż¼ų„ꬫa(ch©Żn)ŲĘ░³└©MobileCAMąŠŲ¼ĪóųŪ─▄ęĢŅl▒O(ji©Īn)┐žąŠŲ¼ĪóNB-IoTąŠŲ¼Īó┴ĶŽ÷Ż©═©ą┼Ż®Ą╚ŽĄ┴ąąŠŲ¼Ż¼ķ_(k©Īi)╩╝┴╦ī”(du©¼)═Ō╣½ķ_(k©Īi)õN╩█Ą─▀M(j©¼n)│╠ĪŻ

Įžų┴─┐Ū░Ż¼╚A×ķį┌ųąć°(gu©«)Īóą┬╝ėŲ┬ĪóĒnć°(gu©«)Īó╚š▒ŠĪóÜWų▐Ą╚ĄžįO(sh©©)ėą12éĆ(g©©)▐k╩┬╠Ä║═čą░l(f©Ī)ųąą─Ż¼«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)▒ķ▓╝╚½Ū“100ČÓéĆ(g©©)ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ż¼└█ėŗ(j©¼)╔·«a(ch©Żn)Ą─ūįų„ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Ą─ąŠŲ¼200+Ż¼īŻ└¹▓╝Šų8000+Ż¼į┌╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)ę└╚╗ōĒėąĘŪ│Ż┤¾Ą─ė░Ēæ┴”ĪŻ

śI(y©©)ā╚(n©©i)ų▄ų¬Ż¼░▓Ę└ąŠŲ¼ų„ę¬░³└©Ū░Č╦Ą─ISPąŠŲ¼Ż©─ŻöMözŽ±ÖC(j©®)ų„ąŠŲ¼Ż®ĪóIPC SoCŻ©ŠW(w©Żng)Įj(lu©░)özŽ±ÖC(j©®)ų„ąŠŲ¼Ż®Īó║¾Č╦Ą─DVR/NVR SoCŻ©║¾š▀×ķų„Ż®Ą╚Ż¼Č°╔Ž╬─╠ߥĮĄ─▒O(ji©Īn)┐ž?c©ói)zŽ±Ņ^ąŠŲ¼ų„ę¬╩Ū╚A×ķ╔Ž║ŻąĪ║Ż╦╝▀\(y©┤n)ĀI(y©¬ng)Ą─śI(y©©)äš(w©┤)ĪŻ

į┌├└ć°(gu©«)Į¹┴Ņų«Ū░Ż¼╚A×ķ║Ż╦╝ę╗ų▒╩ŪęĢŅl▒O(ji©Īn)┐ž╩ął÷(ch©Żng)╔Žš╝ų„ī¦(d©Żo)Ąž╬╗Ą─ ICįO(sh©©)ėŗ(j©¼)╣½╦ŠŻ¼ų„ꬫa(ch©Żn)ŲĘ░³└©IPCĪóAI-IPCĪóNVRĪóDVRĪóŽ¹┘M(f©©i)š▀CameraĄ╚Ż¼Ųõį┌IPC SoC ĪóDVR║═NVR SoC Ą╚║¾Č╦ IC ╩ął÷(ch©Żng)š╝ō■(j©┤)┴╦ę╗░ļęį╔ŽĄ─Ę▌Ņ~ĪŻį┌2019─ĻŻ¼║Ż╦╝Ą─ęĢŅl▒O(ji©Īn)┐žąŠŲ¼ĀI(y©¬ng)╩šĮ³50ā|į¬Ż©Ū░Č╦╝s35ā|Ż¼║¾Č╦╝s15ā|Ż®Ż¼ų„ę¬┐═æ¶░³└©║Ż┐Ą═■ęĢĪó┤¾╚AĪóėŅęĢŻ©Ū¦ĘĮ┐Ų╝╝Ż®Ą╚ĪŻ

╚A×ķ║Ż╦╝ų„ę¬░▓Ę└ąŠŲ¼

┘Y┴ŽüĒ(l©ói)į┤Ż║╚A×ķ║Ż╦╝

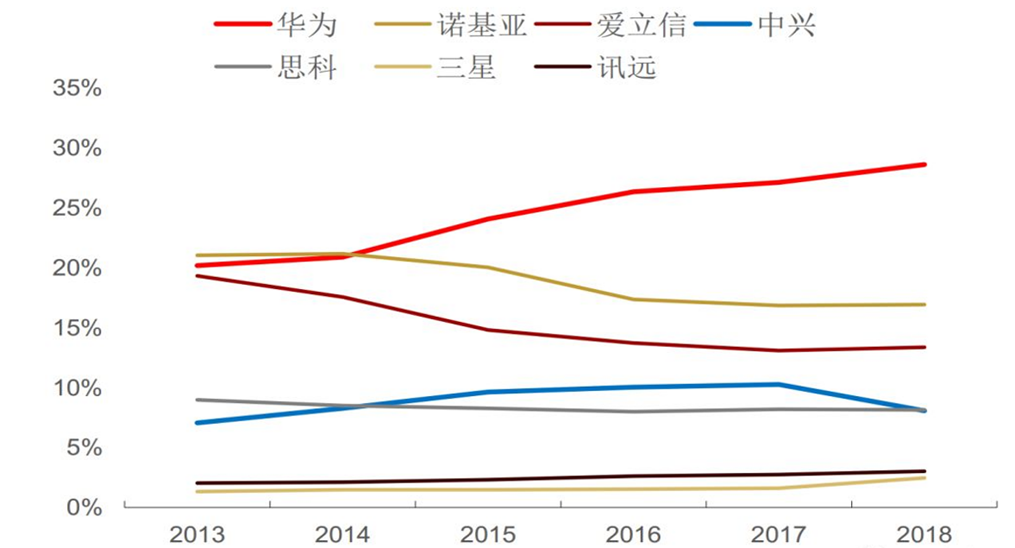

╚A×ķ▒╗ųŲ▓├║¾Ż¼║Ż╦╝ė╔ė┌Š¦łA┤·╣ż╩▄Ž▐▓╗Ą├▓╗═╦│÷░▓Ę└ąŠŲ¼╩ął÷(ch©Żng)ĪŻŽ┬ė╬░▓Ę└ÅS╔╠×ķ▒ŻūC╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)Č©Ż¼╝ė┤¾┴╦ī”(du©¼)ąŪÕĘ┐Ų╝╝ĪóĖ╗Õ½╬óĪó▒▒Š®Š²š²Īó┬ō(li©ón)įü┐Ų╝╝Īó░▓░įĄ╚Ųõ╦¹╣®æ¬(y©®ng)╔╠Ą─Ę÷│ų┴”Č╚Ż¼ęį╠Ņča(b©│)║Ż╦╝═╦│÷╩ął÷(ch©Żng)║¾┴¶Ž┬Ą─Š▐┤¾╣®æ¬(y©®ng)╚▒┐┌ĪŻĖ∙ō■(j©┤)Frost & SullivanĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ĄĮ2021─Ļ║Ż╦╝Ą─Ū░Č╦Ą─IPC SoC╚½Ū“╩ął÷(ch©Żng)Ę▌Ņ~ęčÅ─60%ĮĄų┴āH╩Ż3.9%Ż¼Č°║¾Č╦Ą─NVR SoCę▓ęčĮø(j©®ng)▒╗ąQ╩│ų┴24.5%ĪŻ

▓╗ų╣░▓Ę└Ż¼╩▄ųŲ▓├║¾╚A×ķĖ„┤¾śI(y©©)äš(w©┤)╩▄ė░Ēæ├„’@

╚A×ķ╩Ū╚½Ū“╔┘ėąĄ──▄į┌ČÓéĆ(g©©)╝Ü(x©¼)Ęų╩ął÷(ch©Żng)▀M(j©¼n)ąą▓╝ŠųŻ¼▓óŪę╩ął÷(ch©Żng)Ę▌Ņ~Č╝ĘĆ(w©¦n)ŠėŪ░┴ąĄ─ČÓį¬╗»²łŅ^Ų¾śI(y©©)ĪŻ│²┴╦į┌░▓Ę└ąŠŲ¼╩ął÷(ch©Żng)═ŌŻ¼╚A×ķ▀Ćį┌╩ųÖC(j©®)Īó═©ą┼╗∙šŠĪóĘ■äš(w©┤)Ų„Ą╚ŅI(l©½ng)ė“ę▓ōĒėąĘŪ│Ż┤¾Ą─ąąśI(y©©)ė░Ēæ┴”ĪŻ

1Īó╩ųÖC(j©®)śI(y©©)äš(w©┤)Ż║ųŲ▓├Ū░╚½Ū“Ą┌Č■Īóųąć°(gu©«)Ą┌ę╗Ż¼ųŲ▓├║¾Ą°│÷Ū░╬Õ£S×ķŲõ╦¹

╩ųÖC(j©®)śI(y©©)äš(w©┤)ĘĮ├µŻ¼╚A×ķ╩ųÖC(j©®)ĮKČ╦╣½╦Šė┌2003─Ļ│╔┴óŻ¼║¾Ė─ĮM×ķŽ¹┘M(f©©i)š▀śI(y©©)äš(w©┤)BGŻ¼ų„ꬫa(ch©Żn)ŲĘŠĆ░³║¼Ė▀Č╦PŽĄ┴ą/MateŽĄ┴ąĪóųąČ╦śsę½ŽĄ┴ąĪóęį╝░Ą═Č╦NOVAŽĄ┴ąĄ╚╚½ŽĄ┴ąĄ─«a(ch©Żn)ŲĘ╝ęūÕĪŻĮ³─ĻüĒ(l©ói)Ż¼╚A×ķ╩ųÖC(j©®)õN┴┐│ų└m(x©┤)┐ņ╦┘╠ß╔²Ż¼2015─Ļę╗╝ŠČ╚╚A×ķ╩ųÖC(j©®)õN┴┐1740╚f(w©żn)┼_(t©ói)Ż¼╩ąš╝┬╩āH×ķ5%ĪŻČ°ĄĮ2019─Ļ╚A×ķ╩ųÖC(j©®)│÷žøŠ═ęč▄S╔²ų┴2.41ā|┼_(t©ói)Ż¼╩ąš╝┬╩╔Ž╔²ų┴17.6%Ż¼ę╗┼e│¼įĮ╠O(p©¬ng)╣¹Ż¼│╔×ķ╚½Ū“Ą┌Č■┤¾╩ųÖC(j©®)ÅS╔╠Ż©āH┤╬ė┌╚²ąŪŻ®ĪŻČ°Ė∙ō■(j©┤)CanalysöĄ(sh©┤)ō■(j©┤)Ż¼2020Q2╚A×ķĖ³╩Ūį┌╚½Ū“ųŪ─▄╩ųÖC(j©®)═¼▒╚┤¾Ę∙Ž┬╗¼Ą─▒│Š░Ž┬Ż¼īŹ(sh©¬)¼F(xi©żn)│÷žøĮ³ 5580 ╚f(w©żn)┼_(t©ói)Ż¼│¼▀^(gu©░)╚²ąŪŻ¼ĄŪĒö╚½Ū“ųŪ─▄╩ųÖC(j©®)│÷žø░±╩ūĪŻ

╚A×ķ╩ųÖC(j©®)─▄ē“ĄŪĒö╚½Ū“╩ął÷(ch©Żng)Ż¼┼c║Ż╦╝ūįčąSoCŽóŽóŽÓĻP(gu©Īn)Ż¼▀@ūī╚A×ķŠ▀éõ┴╦╩ął÷(ch©Żng)▓Ņ«É╗»Ą─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ļSų°├└ć°(gu©«)ī”(du©¼)╚A×ķųŲ▓├╔²╝ē(j©¬)ęį╝░ąŠŲ¼│÷┐┌Ž▐ųŲŻ¼╚A×ķ„Ķ„ļąŠŲ¼╔·«a(ch©Żn)ųąöÓŻ¼ų╗─▄▓╔┘Å(g©░u)Ė▀═©Īó┬ō(li©ón)░l(f©Ī)┐Ų4G╠Ä└ĒŲ„Ż¼╚A×ķŲņ┼×ÖC(j©®)Mate║═PŽĄ┴ąĖé(j©¼ng)ĀÄ(zh©źng)┴”£p╚§▓óčė▀t░l(f©Ī)▓╝Ż¼ī¦(d©Żo)ų┬╣½╦ŠųŪ─▄╩ųÖC(j©®)õN┴┐┤¾Ę∙Ž┬ĮĄŻ¼ė÷ĄĮ┴╦Ū░╦∙╬┤ėąĄ─└¦Š│ĪŻ2020 ─Ļ 11 į┬Ż¼╚A×ķą¹▓╝│÷╩█ŲņŽ┬śsę½╩ųÖC(j©®)ĪŻ2020─Ļ╚½─ĻŻ¼╚A×ķųŪ─▄╩ųÖC(j©®)│÷žø┴┐ĮĄų┴1.89ā|▓┐Ż¼═¼▒╚Ž┬╗¼21.45%Ż¼╚½Ū“╩ąš╝┬╩═¼▒╚Ž┬╗¼3.0%ĪŻČ°Ė∙ō■(j©┤) CouterpointĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021 ║═2022─Ļ╚A×ķųŪ─▄╩ųÖC(j©®)│÷žø┴┐į┌ųąć°(gu©«)ųŪ─▄╩ųÖC(j©®)╩ął÷(ch©Żng)╩ąš╝┬╩Ęųäe×ķ10.0%║═7.9%Ż¼ęčĮø(j©®ng)Ą°│÷ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ū░╬ÕĪŻ

Č°į┌╩ųÖC(j©®)SoCŅI(l©½ng)ė“Ż¼╩▄├└ć°(gu©«)ųŲ▓├ė░ĒæŻ¼╚A×ķ║Ż╦╝Ę▌Ņ~┐ņ╦┘Ž┬╗¼Ż¼į┌2021─Ļ╩ął÷(ch©Żng)Ę▌Ņ~ė╔2020─ĻĄ─10%Ž┬Ą°ų┴2%Ż¼┼┼├¹Ą┌┴∙ĪŻČ°ĄĮ2022─Ļ▀@ę╗╩ął÷(ch©Żng)Ę▌Ņ~▀Ćį┌▓╗öÓŽ┬ĮĄŻ¼Å─Q1Ą─1%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĄĮQ3╝ŠČ╚ęčĮø(j©®ng)Äū║§×ķ0ĪŻ▀@ęŌ╬Čų°╚A×ķęčĮø(j©®ng)ŪÕ┐š┴╦║Ż╦╝„Ķ„ļąŠŲ¼Ą─Äņ(k©┤)┤µŻ¼Č°ė╔ė┌├└ć°(gu©«)Į¹┴ŅĄ─┤µį┌Ż¼╚A×ķę▓¤o(w©▓)Ę©Å─┼_(t©ói)ĘeļŖĪó╚²ąŪĄ╚┤·╣żÅS½@╚ĪąŠŲ¼ĪŻ

╚½Ū“ųŪ─▄╩ųÖC(j©®)SoCĖé(j©¼ng)ĀÄ(zh©źng)Ė±Šųč▌ūāŪķør

Counterpoint Research

2Īó═©ą┼śI(y©©)äš(w©┤)Ż║═©ą┼╗∙šŠųŲ▓├Ū░╩ął÷(ch©Żng)Ę▌Ņ~×ķ34.4%,ųŲ▓├║¾Ž┬ĮĄų┴30%

═©ą┼śI(y©©)äš(w©┤)ĘĮ├µŻ¼ę╗ų▒ęįüĒ(l©ói)╩Ū╚A×ķĄ─śI(y©©)äš(w©┤)ųž³c(di©Żn)ĪŻ╣½╦ŠÅ─ųąć°(gu©«)╩ął÷(ch©Żng)Ų▓ĮŻ¼śI(y©©)äš(w©┤)ų▓ĮöU(ku©░)Åłų┴╚½Ū“Ż¼│²░l(f©Ī)š╣ųąć°(gu©«)╝ę═ŌŻ¼╚A×ķūį2014─ĻŲį┌ÜWų▐ļŖą┼╩ął÷(ch©Żng)╚ĪĄ├═╗ŲŲŻ¼▓ó─├Ž┬┤¾┴┐Ę▌Ņ~ĪŻĮĶ┤╦ÖC(j©®)ė÷Ż¼╚A×ķė┌2015─Ļę╗┼e│¼įĮųZ╗∙üåŻ¼│╔×ķ╚½Ū“Ą┌ę╗Ą─═©ėŹįO(sh©©)éõ╔╠ĪŻ┤╦║¾Ż¼╚A×ķ▓╗öÓ└Ł┤¾┼cĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĄ─▓ŅŠÓĪŻį┌2018─ĻŻ¼╚A×ķį┌╚½Ū“ITŠW(w©Żng)Įj(lu©░)įO(sh©©)éõ╩ąš╝┬╩╝s×ķ26%Ż¼į┌╚½Ū“ęŲäė(d©░ng)╗∙šŠįO(sh©©)éõ╩ąš╝┬╩╝s×ķ28%ĪŻį┌2019─ĻŻ¼╣½╦ŠĄ─╩ął÷(ch©Żng)Ę▌Ņ~▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼į┌╚½Ū“╗∙šŠĄ─╩ął÷(ch©Żng)Ę▌Ņ~ęčĮø(j©®ng)▀_(d©ó)ĄĮ34.4%ĪŻ

╚A×ķį┌═©ą┼ŅI(l©½ng)ė“─▄ē“▄Q╔Ē╩└ĮńŪ░┴ąŻ¼┼c║Ż╦╝Ą─░═²ł║═╠ņŅĖąŠŲ¼╝ė│ųŽóŽóŽÓĻP(gu©Īn)ĪŻō■(j©┤)┴╦ĮŌŻ¼░═²ł╩ŪśI(y©©)ĮńŅI(l©½ng)Ž╚Ą─═©ą┼ĮŌøQĘĮ░ĖŻ¼╩Ū╚A×ķį┌║╦ą─ĻP(gu©Īn)µI═©ą┼╝╝ąg(sh©┤)▓╗öÓ╚ĪĄ├═╗ŲŲĄ─ų▒Įė¾w¼F(xi©żn)ĪŻŲõųąŻ¼Balong 700╩Ū║Ż╦╝Ą┌ę╗┐Ņų¦│ų4GĄ─╗∙ĦąŠŲ¼Ż¼ų«║¾║Ż╦╝ŽÓ└^░l(f©Ī)▓╝┴╦Balong 710ĪóBalong 720Īó Balong 5G01ĪóBalong 5000Ą╚ŽĄ┴ą«a(ch©Żn)ŲĘĪŻČ°į┌2019─Ļ1į┬Ż¼╚A×ķ═Ų│÷śI(y©©)Įń╩ū┐Ņ├µŽ“5GĄ─╗∙šŠ║╦ą─ąŠŲ¼Ī░╠ņŅĖąŠŲ¼Ī▒Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)╗∙šŠ│▀┤ń┐sąĪ│¼55%Ż¼ųž┴┐£p▌p23%Ż¼╣”║─╣Ø(ji©”)╩Ī▀_(d©ó)21%Ż¼░▓čbĢr(sh©¬)ķg▒╚ś╦(bi©Īo)£╩(zh©│n)Ą─4G╗∙šŠ╣Ø(ji©”)╩Īę╗░ļĢr(sh©¬)ķgŻ¼ėąą¦ĮŌøQšŠ³c(di©Żn)½@╚ĪļyĪó│╔▒ŠĖ▀Ą╚╠¶æ(zh©żn)ĪŻ

╩▄├└ć°(gu©«)ųŲ▓├Ą─ė░ĒæŻ¼▓┐ĘųÜWų▐ć°(gu©«)╝ęĄ─▀\(y©┤n)ĀI(y©¬ng)╔╠ĮKų╣┴╦┼c╚A×ķĄ─║Žū„Ż¼╣½╦ŠĄ─5GśI(y©©)äš(w©┤)į┌║Ż═ŌöU(ku©░)š╣├„’@╩▄ūĶĪŻĖ∙ō■(j©┤)╩ął÷(ch©Żng)š{(di©żo)čą╣½╦ŠTrendForceĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ╚½Ū“╗∙šŠįO(sh©©)éõ╔╠ųąŻ¼╚A×ķęį30%╩ął÷(ch©Żng)Ę▌Ņ~╬╗┴ąĄ┌ę╗Ż¼Ą┌Č■├¹É█(©żi)┴óą┼23%Ż¼Ą┌╚²├¹ųZ╗∙üå20%Ż¼Ą┌╦─ĪóĄ┌╬Õ├¹Ęųäe╩Ū╚²ąŪĪóųą┼dŻ¼Ė„š╝12.5%Īó3.5%ĪŻļm╚╗╚A×ķĄ─╩ąš╝▒╚į┌ųŲ▓├║¾ėąąĪĘ∙Ą─Ž┬╗¼Ż¼▓╗▀^(gu©░)Ųõæ{ĮĶār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)ęį╝░ųąć°(gu©«)²ŗ┤¾Ą─ā╚(n©©i)ąĶ╩ął÷(ch©Żng)ų¦ō╬Ż¼ę└╚╗└╬└╬š╝ō■(j©┤)╩ął÷(ch©Żng)Ą┌ę╗Ą─╬╗ų├ĪŻ

3ĪóĘ■äš(w©┤)Ų„śI(y©©)äš(w©┤)Ż║š╝▒╚Å─10%Ž┬ĮĄĄĮ1%Ż¼▒╗Ų╚īó│¼Š█ūāäāļx

Ę■äš(w©┤)Ų„śI(y©©)äš(w©┤)ĘĮ├µŻ¼Ė∙ō■(j©┤)IDCĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2019─Ļ╚½Ū“Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)ęÄ(gu©®)─Ż×ķ915ā|├└į¬Ż¼Ųõųąx86╝▄śŗ(g©░u)Ą─Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)š╝▒╚Ė▀▀_(d©ó)95.5%ĪŻÅ─ÅS╔╠┼┼├¹üĒ(l©ói)┐┤Ż¼┤„Ā¢Ż©DellŻ®ęį19.4%Ą─╩ął÷(ch©Żng)Ę▌Ņ~╬╗┴ąĄ┌ę╗Ż¼Č°HPEŻ©╗▌ŲšŻ®ęį16.6%Ą─š╝▒╚┼┼Ą┌Č■Ż¼╚A×ķŻ©HuaweiŻ®Ą─╩ął÷(ch©Żng)Ę▌Ņ~×ķ9.8%Ż¼┼┼├¹Ą┌╚²ĪŻČ°į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ż¼2019─Ļųąć°(gu©«)Ą─X86Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)ųąĄ┌ę╗├¹╩Ū└╦│▒Ż¼š╝ėą28.7%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ╚A×ķęį16.4%Ą─╩ął÷(ch©Żng)Ę▌Ņ~╬╗ŠėĄ┌Č■├¹ĪŻ

ßśī”(du©¼)Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)Ż¼║Ż╦╝į┌2015─Ļ═Ų│÷┴╦Ą┌ę╗┐ŅĘ■äš(w©┤)Ų„ąŠŲ¼Hi1610Ż¼ļS║¾į┌ 2016─Ļ║Ż╦╝ėų═Ų│÷┴╦Ą┌Č■┤·╠Ä└ĒŲ„ąŠŲ¼Hi1612Ż¼2017─Ļ║Ż╦╝═Ų│÷Ą┌╚²┐ŅĘ■äš(w©┤)Ų„ąŠŲ¼Kunpeng916Ż©Hi1616Ż®Ż¼Kunpeng916ė├ė┌╚A×ķT(m©”n)aishan2280ŲĮ║ŌĘ■äš(w©┤)Ų„ĪóTaishan5280┤µā”(ch©│)Ę■äš(w©┤)Ų„ĪóTaishanXR320Ė▀├▄Č╚Ę■äš(w©┤)Ų„║═TaishanX6000Ė▀├▄Č╚Ę■äš(w©┤)Ų„Ą╚ĪŻ2018─ĻŻ¼╚A×ķ═Ų│÷┴╦Ą┌╦─┤·Ę■äš(w©┤)Ų„ąŠŲ¼Kunpeng 920Ż©Hi1620Ż®ĪŻ

╩▄ųŲ▓├║¾Ż¼į┌Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)Ż¼╚A×ķį┌╚½Ū“Ą─š╝▒╚ęčĮø(j©®ng)ė╔9.8%Ž┬ĮĄĄĮ1%ū¾ėęŻ¼į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─š╝▒╚ę▓ė╔16.4%Ž┬ĮĄĄĮ7.4%ĪŻ├µī”(du©¼)▓╗┐╔┐╣┴”ę“╦žŻ¼╚A×ķį┌2021─Ļ│÷╩█┴╦X86Ę■äš(w©┤)Ų„śI(y©©)äš(w©┤)Ż¼Å─╚A×ķäāļxĄ─│¼Š█ūāėą═¹į┌╬┤üĒ(l©ói)ųØuĮė╣▄Ųõ┐š╚▒╩ął÷(ch©Żng)ĪŻ

═╗ŲŲĘŌµiųŲ▓├ęč╚ĪĄ├ļAČ╬ąįä┘└¹Ż¼╚A×ķ«a(ch©Żn)śI(y©©)µ£ėą═¹Ä¦üĒ(l©ói)ę╗▓©ć°(gu©«)«a(ch©Żn)╠µ┤·¤ß│▒

2023─Ļ8į┬29╚šŻ¼╚A×ķĖ▀Č╦ųŪ─▄╩ųÖC(j©®)Mate 60ŽĄ┴ąÅŖ(qi©óng)ä▌(sh©¼)╗žÜwŻ¼Ž¾š„ų°╚A×ķ═╗ŲŲ├└ć°(gu©«)ĘŌµiųŲ▓├ęč╚ĪĄ├ļAČ╬ąįä┘└¹Ż¼ę²░l(f©Ī)ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀┘Å(g©░u)ÖC(j©®)¤ß│▒ĪŻ

į┌┤¾│¼╩ął÷(ch©Żng)ŅA(y©┤)Ų┌Ą─▒│Š░Ž┬Ż¼Ė∙ō■(j©┤)╩ųÖC(j©®)ųąć°(gu©«)ł¾(b©żo)Ą└Ż¼╚A×ķęčīóųŪ─▄╩ųÖC(j©®)2024─Ļ│÷žø┴┐─┐ś╦(bi©Īo)Č©×ķ6000╚f(w©żn)┼_(t©ói)ų┴7000╚f(w©żn)┼_(t©ói)Ż¼▌^2022─Ļ3000╚f(w©żn)┼_(t©ói)Ą─│÷žø┴┐┤¾Ę∙╠ß╔²Ż¼Ūę╚A×ķęč╔Žš{(di©żo)┴╦2023─Ļ╩ųÖC(j©®)š¹¾w│÷žø┴┐─┐ś╦(bi©Īo)Ż¼▓óīóMate 60ŽĄ┴ą╩ųÖC(j©®)Ž┬░ļ─Ļ─┐ś╦(bi©Īo)╠ß╔²│¼20%ĪŻ

Č°Ė∙ō■(j©┤)Ą┌╚²ĘĮ▓ĮŌł¾(b©żo)Ėµ’@╩ŠŻ¼Mate 60 Pro┤Ņ▌d┴╦ą┬ą═„Ķ„ļ9000sąŠŲ¼Ż¼▓ó▓╔ė├┴╦Ž╚▀M(j©¼n)Ą─7╝{├ū╣ż╦ćŻ¼īŹ(sh©¬)ļHŽ┬▌d╦┘Č╚┼c╩ą├µ╔ŽĖ▀Č╦5GŲņ┼×ÖC(j©®)ŽÓ«ö(d©Īng)Ż¼ś╦(bi©Īo)ųŠų°╚A×ķį┌ĻP(gu©Īn)µIŅI(l©½ng)ė“ęčĮø(j©®ng)╚ĪĄ├ųž┤¾═╗ŲŲĪŻ┤╦═ŌŻ¼į┌Ųõ╦¹Ų„╝■ĘĮ├µŻ¼│²┴╦śOéĆ(g©©)äeį¬Ų„╝■▓╔ė├═Ōć°(gu©«)ÅS╔╠«a(ch©Żn)ŲĘ═ŌŻ¼╗∙▒Š╔ŽĮ^┤¾▓┐Ęų▓┐╝■╗∙▒ŠęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)┴╦ć°(gu©«)«a(ch©Żn)╗»ĪŻ╚A×ķMate 60ŽĄ┴ą╩ųÖC(j©®)Ą─ÅŖ(qi©óng)ä▌(sh©¼)╗žÜwŻ¼▓╗āHėą═¹ūī╚A×ķ╩ųÖC(j©®)śI(y©©)äš(w©┤)ųžą┬ū▀╔Žš²▄ēŻ¼╚½├µ└¹║├░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£ć°(gu©«)«a(ch©Żn)╠µ┤·Ż¼Č°Ūęę▓ėą═¹Ä¦äė(d©░ng)╔Žė╬░ļī¦(d©Żo)¾wEDA╣żŠ▀ĪóįO(sh©©)ėŗ(j©¼)ĪóįO(sh©©)éõĪóųŲįņĄ╚║╦ą─Łh(hu©ón)╣Ø(ji©”)Ą─╝╝ąg(sh©┤)═╗ŲŲ┼c░l(f©Ī)š╣ĪŻ

1Īó ąŠŲ¼įO(sh©©)ėŗ(j©¼)╣żŠ▀EDA

į┌EDAŅI(l©½ng)ė“Ż¼ą┬╦╝┐Ų╝╝Ż©SynopsysŻ®ńH“vļŖūėŻ©CadenceŻ®Īó╬„ķT(m©”n)ūėEDAŻ©Siemens EDAŻ®╚²╝ęš╝ō■(j©┤)┴╦Į³░╦│╔Ą─╩ął÷(ch©Żng)Ę▌Ņ~, ć°(gu©«)ā╚(n©©i)╚A┤¾Š┼╠ņ═©▀^(gu©░)╩«ėÓ─ĻĄ─░l(f©Ī)š╣Ż¼ęčĮø(j©®ng)½@Ą├ę╗Č©Ą─╩ął÷(ch©Żng)═╗ŲŲŻ¼Ą½┼c╚²Š▐Ņ^ŽÓ▒╚╚į┤µį┌├„’@Ą─▓ŅŠÓĪŻ

├└ć°(gu©«)Ą─ųŲ▓├Ż¼ī¦(d©Żo)ų┬║Ż╦╝░ļī¦(d©Żo)¾w¤o(w©▓)Ę©Å─ą┬╦╝┐Ų╝╝Ż©SynopsysŻ®ĪóńH“vļŖūėŻ©CadenceŻ®║═╬„ķT(m©”n)ūėEDAŻ©Siemens EDAŻ®╚²╝ę╣½╦Š─Ū└’½@Ą├ļŖūėįO(sh©©)ėŗ(j©¼)ūįäė(d©░ng)╗»(EDA)▄ø╝■ĪŻę“┤╦Ż¼╚A×ķķ_(k©Īi)╩╝┴╦EDAĄ─ūįčąų«┬ĘĪŻį┌2023 ─Ļ 2 į┬Ż¼╚A×ķą¹▓╝┼cć°(gu©«)ā╚(n©©i) EDA Ų¾śI(y©©)╣▓═¼═Ļ│╔┴╦ 14nm ęį╔Ž╣ż╦ć Ą─ć°(gu©«)«a(ch©Żn)╗»Ż¼ļm╚╗įō═╗ŲŲļm╚╗▒╚╝ŌČ╦╝╝ąg(sh©┤)┬õ║¾ā╔ų┴╚²┤·Ż¼Ą½ī”(du©¼)╚A×ķüĒ(l©ói)šf(shu©Ł)ę└╚╗╩Ūę╗éĆ(g©©)ųž┤¾Ą─▀M(j©¼n)▓ĮĪŻį┌EDA╣żŠ▀ć°(gu©«)«a(ch©Żn)╗»╝ė╦┘Ą─▒│Š░Ž┬Ż¼╬┤üĒ(l©ói)ć°(gu©«)ā╚(n©©i)╚A┤¾Š┼╠ņĪóĖ┼éÉļŖūėĪóÅV┴ó╬óĪó°ÖąŠ╬ó╝{ĪóąŠ╚Aš┬Ą╚Ų¾śI(y©©)ėą═¹ėŁüĒ(l©ói)▌^║├Ą─░l(f©Ī)š╣ÖC(j©®)ė÷ĪŻ

2Īó║Ż╦╝ėą═¹ųž╗ž╚½Ū“Ū░╩«┤¾įO(sh©©)ėŗ(j©¼)╣½╦Šąą┴ą

ō■(j©┤)GartnerĮy(t©»ng)ėŗ(j©¼)Ż¼2018─Ļ╚A×ķąŠŲ¼▓╔┘Å(g©░u)Ņ~×ķ210ā|├└į¬Ż¼╬╗┴ą╚½Ū“Ą┌╚²ĪŻČ°║Ż╦╝░ļī¦(d©Żo)¾wĀI(y©¬ng)╩š×ķ503ā|╚╦├±Ä┼Ż©ŽÓ«ö(d©Īng)ė┌76ā|├└į¬Ż®Ż¼═¼▒╚į÷ķL(zh©Żng)43%ĪŻļm╚╗║Ż╦╝▒╦Ģr(sh©¬)ęč╩Ū╚½Ū“Ą┌╬Õ┤¾FablessąŠŲ¼įO(sh©©)ėŗ(j©¼)╣½╦ŠŻ¼Ą½ę¬ØMūŃ╣½╦Š╦∙ėąąĶŪ¾╚į▀h(yu©Żn)▓╗ūŃĪŻ

╩▄ęµė┌╚A×ķśI(y©©)äš(w©┤)Ą─Ė▀╦┘░l(f©Ī)š╣Ż¼į┌2020─ĻĄ┌ę╗╝ŠČ╚Ż¼╚A×ķ║Ż╦╝░ļī¦(d©Żo)¾wŻ©HiSiliconŻ®Ą─õN╩█Ņ~═¼▒╚į÷ķL(zh©Żng)┴╦54ŻźŻ¼▀_(d©ó)ĄĮ╝s26Ż«7ā|├└į¬Ż¼į┘┤╬│╔×ķ╚½Ū“õN╩█Ņ~Ū░╩«Ą─ųąć°(gu©«)┤¾Ļæ░ļī¦(d©Żo)¾w╣®æ¬(y©®ng)╔╠ĪŻ▓╗▀^(gu©░)╩▄ųŲ▓├║¾Ż¼║Ż╦╝Ą─śI(y©©)äš(w©┤)▓╗öÓ╬«┐sŻ¼ųØu═╦│÷┴╦░ļī¦(d©Żo)¾w╚½Ū“Ū░╩«┤¾įO(sh©©)ėŗ(j©¼)╣½╦Šąą┴ąĪŻį┌2023Q2Ż¼ųąć°(gu©«)┤¾ĻæāHėąĒfĀ¢╣╔Ę▌ę╗╝ę╣½╦Š╔Ž░±╚½Ū“Ū░╩«┤¾ąŠŲ¼įO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)░±å╬ĪŻį┌═╗ŲŲ├└ć°(gu©«)ĘŌµiųŲ▓├║¾Ż¼ļSų°║Ż╦╝Ė„┤¾śI(y©©)äš(w©┤)ų▓Į╗žÜwŻ¼ŽÓą┼╬┤üĒ(l©ói)║Ż╦╝į┘┤╬▀M(j©¼n)╚ļ╚½Ū“Ū░╩«┤¾ICįO(sh©©)ėŗ(j©¼)╣½╦Š░±å╬ę▓āH╩ŪĢr(sh©¬)ķgĄ─įń═Ēå¢(w©©n)Ņ}Č°ęčĪŻ

3Īóę╗┤·įO(sh©©)éõŻ¼ę╗┤·╣ż╦ćŻ¼ę╗┤·«a(ch©Żn)ŲĘ

░ļī¦(d©Żo)¾wąąśI(y©©)╦žüĒ(l©ói)ėąĪ░ę╗┤·įO(sh©©)éõŻ¼ę╗┤·╣ż╦ćŻ¼ę╗┤·«a(ch©Żn)ŲĘĪ▒Ą─╠žš„ĪŻ░ļī¦(d©Żo)¾w«a(ch©Żn)ŲĘį┌╝╝ąg(sh©┤)╔ŽĄ─═╗ŲŲ┼c┬õĄžŻ¼ļx▓╗ķ_(k©Īi)įO(sh©©)éõÅS╔╠Ą─ų¦│ųĪŻę“┤╦Ż¼░ļī¦(d©Żo)¾wįO(sh©©)éõąąśI(y©©)╩Ū░ļī¦(d©Żo)¾wąŠŲ¼ųŲįņĄ─╗∙╩»Ż¼ŪµŲ┴╦š¹éĆ(g©©)¼F(xi©żn)┤·ļŖūėą┼Žó«a(ch©Żn)śI(y©©)Ż¼╩Ū░ļī¦(d©Żo)¾wąąśI(y©©)Ą─╗∙ĄA(ch©│)║═║╦ą─ĪŻ

░ļī¦(d©Żo)¾wųŲįņ┴„│╠ų„ę¬░³└©╣ĶŲ¼ųŲįņĪóŪ░Ą└╣ż╦毩Š¦łAųŲįņŻ®Īó║¾Ą└╣ż╦毩ĘŌčb£y(c©©)į毮╚²éĆ(g©©)ų„ꬣh(hu©ón)╣Ø(ji©”)ĪŻį┌░ļī¦(d©Żo)¾wųŲįņįO(sh©©)éõųąŻ¼Ū░Ą└Ż©Š¦łAųŲįņŻ®įO(sh©©)éõš╝▒╚ūŅ┤¾Ż¼š╝81%ĪŻŲõųą╣Ō┐╠Īó┐╠╬gĪó│┴Ęe╩ŪįO(sh©©)éõ╚²┤¾╝■Ż¼╩ął÷(ch©Żng)š╝▒╚║Žėŗ(j©¼)│¼▀^(gu©░)60%ĪŻČ°įO(sh©©)éõ═Č┘Y┼c╣ż╦ćųŲ│╠├▄ŪąŽÓĻP(gu©Īn)Ż¼«ö(d©Īng)ųŲ│╠ĄĮ16/14nmĢr(sh©¬)Ż¼įO(sh©©)éõ═Č┘Yš╝▒╚▀_(d©ó)85%Ż¼Č°7nm╝░ęįŽ┬š╝▒╚īóĖ³Ė▀ĪŻ

─┐Ū░Ż¼░ļī¦(d©Żo)¾wįO(sh©©)éõ╚½Ū“╩ął÷(ch©Żng)╩▄║Ż═ŌÅS╔╠ų„ī¦(d©Żo)Ż¼Ė∙ō■(j©┤)SEMIĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ASMLĪóAMATĪóLAMResearchĪóTELĪóKLA╬Õ┤¾ÅS╔╠2021─Ļ╩š╚ļ║Žėŗ(j©¼)788ā|├└į¬Ż¼š╝╚½Ū“╩ął÷(ch©Żng)╝s77%ĪŻļSų°├└Īó║╔Īó╚šųŲ▓├ēm░Ż┬õĄžŻ¼░ļī¦(d©Żo)¾wįO(sh©©)éõĄ─ć°(gu©«)«a(ch©Żn)╠µ┤·▀ē▌ŗ│ų└m(x©┤)ÅŖ(qi©óng)╗»ĪŻŲõųąŻ¼į┌╣Ō┐╠ÖC(j©®)ŅI(l©½ng)ė“Ż¼╔Ž║Ż╬óļŖūėęčĮø(j©®ng)╚ĪĄ├ę╗Č©Ą─═╗ŲŲŻ╗┐╠╬gįO(sh©©)éõŅI(l©½ng)ė“Ż¼ųą╬ó╣½╦Šę▓ęčĮø(j©®ng)╔Ž╩ąėŁüĒ(l©ói)┴╦┐ņ╦┘Ą─░l(f©Ī)š╣Ż╗Č°▒▒ĘĮ╚Aäō(chu©żng)ū„×ķć°(gu©«)ā╚(n©©i)įO(sh©©)éõ²łŅ^Ż¼ęčį┌ŪÕŽ┤įO(sh©©)éõĪó┐╠╬gįO(sh©©)éõĪóPVD/CVDįO(sh©©)éõĪóč§╗»öU(ku©░)╔óįO(sh©©)éõĄ╚ČÓéĆ(g©©)╝Ü(x©¼)Ęų┘ÉĄ└ōĒėąĘŪ│ŻÅŖ(qi©óng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

4ĪóęįųąąŠć°(gu©«)ļH×ķ┤·▒ĒĄ─ć°(gu©«)ā╚(n©©i)Š¦łA┤¾ÅSīóėŁüĒ(l©ói)┐ņ╦┘░l(f©Ī)š╣

ųąąŠć°(gu©«)ļHĖ¹į┼Š¦łA┤·╣ż22─ĻŻ¼╩Ūųąć°(gu©«)┤¾ĻæęÄ(gu©®)─ŻūŅ┤¾Īó╝╝ąg(sh©┤)ūŅŽ╚▀M(j©¼n)Š¦łA┤·╣żÅS╔╠ĪŻ╣½╦Š12ėó┤ń╝░8ėó┤ńŠ¦łA«a(ch©Żn)─▄Š∙×ķć°(gu©«)ā╚(n©©i)Ą┌ę╗Ż¼╝╝ąg(sh©┤)ÖM┐ń0.35umų┴14nmŻ¼Į³─ĻüĒ(l©ói)╣½╦ŠöU(ku©░)«a(ch©Żn)┐ņ╦┘Ż¼2022«a(ch©Żn)─▄š█║Ž8ėó┤ńŠ¦łA64.91╚f(w©żn)Ų¼/į┬Ż¼░┤¼F(xi©żn)ėą«a(ch©Żn)─▄ęÄ(gu©®)äØĖ„ÅSØM«a(ch©Żn)║¾«a(ch©Żn)─▄īóĘŁ▒ČĪŻ

Ž┬ė╬┐═æ¶ĘĮ├µŻ¼╚A×ķ║Ż╦╝×ķųąąŠć°(gu©«)ļHĄ─Ą┌ę╗┤¾┐═æ¶Ż¼zųąąŠć°(gu©«)ļH╩š╚ļ▒╚└²╝s20%ū¾ėęĪŻÅ─«a(ch©Żn)ŲĘĘĮ├µüĒ(l©ói)┐┤Ż¼ļpĘĮ║Žū„Ą─ų„ę¬┤·╣ż«a(ch©Żn)ŲĘ░³└©Ą═Č╦╩ųÖC(j©®)SOCŻ©14nmŻ®Īó░▓Ę└ĪóÖC(j©®)Ēö║ąĪóöĄ(sh©┤)ūųļŖęĢĄ╚ČÓ├Į¾wąŠŲ¼ęį╝░PMICąŠŲ¼Ą╚ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ųąąŠć°(gu©«)ļHĄ─ąŠŲ¼┤·╣ż─▄┴”ų„ę¬▒Ē¼F(xi©żn)į┌14nm╣ż╦ćęį╔ŽŻ©Š▀éõN+1/N+2╝╝ąg(sh©┤)ā”(ch©│)éõŻ®Ż¼┼c┼_(t©ói)ĘeļŖ║═╚²ąŪ╚į╔ąėą▌^┤¾Ą─▓ŅŠÓĪŻ╩▄ęµė┌├└ć°(gu©«)ī”(du©¼)╚A×ķ│÷┐┌╣▄ųŲĦüĒ(l©ói)Ą─▐D(zhu©Żn)å╬ą¦æ¬(y©®ng)Ż¼ųąąŠć°(gu©«)ļHÅ─┼_(t©ói)ĘeļŖ╩ų╔ŽōīŽ┬▓╗╔┘╚A×ķ║Ż╦╝Ą─ėåå╬ĪŻĄ½┤╦Ū░ļpĘĮĄ─║Žū„ų„ę¬▀Ć╩Ūį┌ī”(du©¼)╣ż╦ćę¬Ū¾▒╚▌^Ą═Ą─ąŠŲ¼╔ŽŻ¼Č°┤╦┤╬╚A×ķMate 60ŽĄ┴ąį┌„Ķ„ļ9000SąŠŲ¼╔ŽųŲ│╠╔ŽĄ─═╗ŲŲŻ¼ęŌ╬Čų°ęįųąąŠć°(gu©«)ļH×ķ┤·▒ĒĄ─ć°(gu©«)ā╚(n©©i)Š¦łA┤¾ÅSęčĮø(j©®ng)į┌╣ż╦ćųŲ│╠╝╝ąg(sh©┤)╔Ž╚ĪĄ├┴╦ųž┤¾Ą─▀M(j©¼n)š╣ĪŻ

5Īó░ļī¦(d©Żo)¾wĘŌ£y(c©©)ć°(gu©«)«a(ch©Żn)╗»ėą═¹▀M(j©¼n)ę╗▓Į╔Ņ╗»

░ļī¦(d©Żo)¾wĘŌ£y(c©©)╩Ū╔Žė╬┬╩Ž╚īŹ(sh©¬)¼F(xi©żn)ć°(gu©«)«a(ch©Żn)╗»Łh(hu©ón)╣Ø(ji©”)Ż¼╚A×ķMate 60ŽĄ┴ą░l(f©Ī)▓╝ę▓īóĦäė(d©░ng)ć°(gu©«)ā╚(n©©i)ĘŌ£y(c©©)ąąśI(y©©)ć°(gu©«)«a(ch©Żn)╠µ┤·Ą─▀M(j©¼n)ę╗▓Į╔Ņ╗»ĪŻ

ō■(j©┤)ąŠ╦╝ŽļĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ╚½Ū“░ļī¦(d©Żo)¾w╬»═ŌĘŌ£y(c©©)╩ął÷(ch©Żng)Ż¼ųąć°(gu©«)┤¾ĻæÅS╔╠ķL(zh©Żng)ļŖ┐Ų╝╝Īó═©Ė╗╬óļŖĪó╚A╠ņ┐Ų╝╝Ęųäeš╝ō■(j©┤) 10.7%Īó 6.5%Īó3.9%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╬╗┴ą╚½Ū“Ą┌ 3ĪóĄ┌ 4ĪóĄ┌ 6 ╬╗Ż¼┤¾ĻæŪ░╩«┤¾ÅS╔╠║Žėŗ(j©¼)š╝ō■(j©┤) 24.55%Ą─╚½Ū“╩ął÷(ch©Żng)ĪŻ

į┌Ž╚▀M(j©¼n)ĘŌčb╝╝ąg(sh©┤)ĘĮ├µŻ¼«ö(d©Īng)Ū░ķL(zh©Żng)ļŖĪó═©Ė╗Īó╚A╠ņĪó«╬∙Īóéź£y(c©©)┐Ų╝╝×ķ┤·▒ĒĄ─ć°(gu©«)«a(ch©Żn)ÅS╔╠ÅVĘ║ķ_(k©Īi)š╣Š¦łA╝ē(j©¬)ĘŌčbĪóSIPĪóFC Ą╚Ž╚▀M(j©¼n)ĘŌčbśI(y©©)äš(w©┤)Ż¼┐═æ¶Ė▓╔wć°(gu©«)ā╚(n©©i)═ŌįO(sh©©)ėŗ(j©¼)╣½╦Š²łŅ^ĪŻęįķL(zh©Żng)ļŖ┐Ų╝╝×ķ└²Ż¼į┌╚A×ķ╩▄ųŲ▓├Ū░Ż¼║Ż╦╝┤¾▓┐ĘųąŠŲ¼Ą─ĘŌ£y(c©©)Č╝╩Ūė╔╚šį┬╣Ō╝»łF(tu©ón)═Ļ│╔Ą─Ż¼Č°ķL(zh©Żng)ļŖĄ─š╝▒╚āH╝s10%ū¾ėęĪŻČ°╩▄ųŲ▓├║¾Ż¼╚A×ķė╔ė┌╝ė┤¾┴╦į┌ųąąŠć°(gu©«)ļH┤·╣żĄ─▒╚└²Ż¼ę“┤╦į┌ĘŌ£y(c©©)╔ŽĮ^┤¾▓┐Ęųėåå╬ę▓▐D(zhu©Żn)å╬Įo┴╦ć°(gu©«)ā╚(n©©i)Ą─ķL(zh©Żng)ļŖ┐Ų╝╝ĪŻ┤╦═ŌŻ¼│÷ė┌╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)ĮĪĄ─┐╝æ]Ż¼ŅA(y©┤)ėŗ(j©¼)═©Ė╗╬óļŖĪó╚A╠ņ┐Ų╝╝Ą╚Ųõ╦¹Ņ^▓┐ÅS╔╠ę▓Ģ■(hu©¼)ėŁüĒ(l©ói)ę╗Č©Ą─▐D(zhu©Żn)å╬ÖC(j©®)ė÷ĪŻ

ī”(du©¼)ė┌╚A×ķ║Ż╦╝Č°čįŻ¼╩ųÖC(j©®)Mate 60ŽĄ┴ąÅŖ(qi©óng)ä▌(sh©¼)╗žÜwŻ¼Ž¾š„ų°╚A×ķ═╗ŲŲ├└ć°(gu©«)ĘŌµiųŲ▓├ęč╚ĪĄ├ļAČ╬ąįä┘└¹Ż¼ŽÓą┼į┌╩ųÖC(j©®)śI(y©©)äš(w©┤)Ą─Ħäė(d©░ng)Ž┬Ż¼╬┤üĒ(l©ói)╚A×ķŲõ╦¹Ė„┤¾śI(y©©)äš(w©┤)ę▓ėą═¹ų▓ĮÅ═(f©┤)╠KĪŻ

Č°ī”(du©¼)ė┌ć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼╚A×ķ╩┬╝■Ū├Ēæ┴╦ć°(gu©«)«a(ch©Żn)╠µ┤·Ą─Š»ńŖŻ¼╬┤üĒ(l©ói)5-10─Ļć°(gu©«)ā╚(n©©i)ļŖūė«a(ch©Żn)śI(y©©)ūįų„┐╔┐žĪóäō(chu©żng)ą┬╔²╝ē(j©¬)╚į╩Ūć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾w░l(f©Ī)š╣Ą─ų„ą²┬╔ĪŻ╬┤üĒ(l©ói)Ż¼į┌╩ųÖC(j©®)ĪóŲ¹▄ćĪóĘ■äš(w©┤)Ų„Īó═©ą┼Ą╚Ž┬ė╬«a(ch©Żn)śI(y©©)µ£ć°(gu©«)«a(ch©Żn)╗»┼õ╠ūąĶŪ¾╝ė╦┘░l(f©Ī)š╣Ą─┌ģä▌(sh©¼)Ž┬Ż¼ŽÓą┼Ģ■(hu©¼)ėąę╗┼·Š▀ėąūįų„ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)┼c║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾wÅS╔╠─▄ē“▓╗öÓė┐¼F(xi©żn)│÷üĒ(l©ói)ĪŻ

5Īó░ļī¦(d©Żo)¾wĘŌ£y(c©©)ć°(gu©«)«a(ch©Żn)╗»ėą═¹▀M(j©¼n)ę╗▓Į╔Ņ╗»

░ļī¦(d©Żo)¾wĘŌ£y(c©©)╩Ū╔Žė╬┬╩Ž╚īŹ(sh©¬)¼F(xi©żn)ć°(gu©«)«a(ch©Żn)╗»Łh(hu©ón)╣Ø(ji©”)Ż¼╚A×ķMate 60ŽĄ┴ą░l(f©Ī)▓╝ę▓īóĦäė(d©░ng)ć°(gu©«)ā╚(n©©i)ĘŌ£y(c©©)ąąśI(y©©)ć°(gu©«)«a(ch©Żn)╠µ┤·Ą─▀M(j©¼n)ę╗▓Į╔Ņ╗»ĪŻ

ō■(j©┤)ąŠ╦╝ŽļĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ╚½Ū“░ļī¦(d©Żo)¾w╬»═ŌĘŌ£y(c©©)╩ął÷(ch©Żng)Ż¼ųąć°(gu©«)┤¾ĻæÅS╔╠ķL(zh©Żng)ļŖ┐Ų╝╝Īó═©Ė╗╬óļŖĪó╚A╠ņ┐Ų╝╝Ęųäeš╝ō■(j©┤) 10.7%Īó 6.5%Īó3.9%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╬╗┴ą╚½Ū“Ą┌ 3ĪóĄ┌ 4ĪóĄ┌ 6 ╬╗Ż¼┤¾ĻæŪ░╩«┤¾ÅS╔╠║Žėŗ(j©¼)š╝ō■(j©┤) 24.55%Ą─╚½Ū“╩ął÷(ch©Żng)ĪŻ

į┌Ž╚▀M(j©¼n)ĘŌčb╝╝ąg(sh©┤)ĘĮ├µŻ¼«ö(d©Īng)Ū░ķL(zh©Żng)ļŖĪó═©Ė╗Īó╚A╠ņĪó«╬∙Īóéź£y(c©©)┐Ų╝╝×ķ┤·▒ĒĄ─ć°(gu©«)«a(ch©Żn)ÅS╔╠ÅVĘ║ķ_(k©Īi)š╣Š¦łA╝ē(j©¬)ĘŌčbĪóSIPĪóFC Ą╚Ž╚▀M(j©¼n)ĘŌčbśI(y©©)äš(w©┤)Ż¼┐═æ¶Ė▓╔wć°(gu©«)ā╚(n©©i)═ŌįO(sh©©)ėŗ(j©¼)╣½╦Š²łŅ^ĪŻęįķL(zh©Żng)ļŖ┐Ų╝╝×ķ└²Ż¼į┌╚A×ķ╩▄ųŲ▓├Ū░Ż¼║Ż╦╝┤¾▓┐ĘųąŠŲ¼Ą─ĘŌ£y(c©©)Č╝╩Ūė╔╚šį┬╣Ō╝»łF(tu©ón)═Ļ│╔Ą─Ż¼Č°ķL(zh©Żng)ļŖĄ─š╝▒╚āH╝s10%ū¾ėęĪŻČ°╩▄ųŲ▓├║¾Ż¼╚A×ķė╔ė┌╝ė┤¾┴╦į┌ųąąŠć°(gu©«)ļH┤·╣żĄ─▒╚└²Ż¼ę“┤╦į┌ĘŌ£y(c©©)╔ŽĮ^┤¾▓┐Ęųėåå╬ę▓▐D(zhu©Żn)å╬Įo┴╦ć°(gu©«)ā╚(n©©i)Ą─ķL(zh©Żng)ļŖ┐Ų╝╝ĪŻ┤╦═ŌŻ¼│÷ė┌╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)ĮĪĄ─┐╝æ]Ż¼ŅA(y©┤)ėŗ(j©¼)═©Ė╗╬óļŖĪó╚A╠ņ┐Ų╝╝Ą╚Ųõ╦¹Ņ^▓┐ÅS╔╠ę▓Ģ■(hu©¼)ėŁüĒ(l©ói)ę╗Č©Ą─▐D(zhu©Żn)å╬ÖC(j©®)ė÷ĪŻ

ī”(du©¼)ė┌╚A×ķ║Ż╦╝Č°čįŻ¼╩ųÖC(j©®)Mate 60ŽĄ┴ąÅŖ(qi©óng)ä▌(sh©¼)╗žÜwŻ¼Ž¾š„ų°╚A×ķ═╗ŲŲ├└ć°(gu©«)ĘŌµiųŲ▓├ęč╚ĪĄ├ļAČ╬ąįä┘└¹Ż¼ŽÓą┼į┌╩ųÖC(j©®)śI(y©©)äš(w©┤)Ą─Ħäė(d©░ng)Ž┬Ż¼╬┤üĒ(l©ói)╚A×ķŲõ╦¹Ė„┤¾śI(y©©)äš(w©┤)ę▓ėą═¹ų▓ĮÅ═(f©┤)╠KĪŻ

Č°ī”(du©¼)ė┌ć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼╚A×ķ╩┬╝■Ū├Ēæ┴╦ć°(gu©«)«a(ch©Żn)╠µ┤·Ą─Š»ńŖŻ¼╬┤üĒ(l©ói)5-10─Ļć°(gu©«)ā╚(n©©i)ļŖūė«a(ch©Żn)śI(y©©)ūįų„┐╔┐žĪóäō(chu©żng)ą┬╔²╝ē(j©¬)╚į╩Ūć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾w░l(f©Ī)š╣Ą─ų„ą²┬╔ĪŻ╬┤üĒ(l©ói)Ż¼į┌╩ųÖC(j©®)ĪóŲ¹▄ćĪóĘ■äš(w©┤)Ų„Īó═©ą┼Ą╚Ž┬ė╬«a(ch©Żn)śI(y©©)µ£ć°(gu©«)«a(ch©Żn)╗»┼õ╠ūąĶŪ¾╝ė╦┘░l(f©Ī)š╣Ą─┌ģä▌(sh©¼)Ž┬Ż¼ŽÓą┼Ģ■(hu©¼)ėąę╗┼·Š▀ėąūįų„ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)┼c║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ć°(gu©«)ā╚(n©©i)░ļī¦(d©Żo)¾wÅS╔╠─▄ē“▓╗öÓė┐¼F(xi©żn)│÷üĒ(l©ói)ĪŻ

Æ▀┤aĻP(gu©Īn)ūó╬ęéā

Ó]ŽõŻ║ivy@yingtexin.net

ĄžųĘŻ║╔Ņ█┌╩ą²ł╚Aģ^(q©▒)├±ų╬ĮųĄ└├±ų╬┤¾Ą└973╚f(w©żn)▒ŖØÖ(r©┤n)žSäō(chu©żng)śI(y©©)ł@AŚØ2śŪA09

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")