˝oVĆűëÓÜ+łŹźłäQëÖĐĐÄËăŇťšPŮ~

ОƏÖĆÔěľÄO¸ßľÄÖĆÔělźţŁŹĘšľĂß^ČĽÎŇřÜÝdОƏ˛ťľĂ˛ťŇŔŮßM(j¨Źn)żÚŁŹśřŇßÇ鹏°l(f¨Ą)ŇÔíŁŹëSÖřşŁÍâОƏSÉĚĎŕŔ^ÍŁš¤ŁŹ§(d¨Ło)ÖÂČŤÇňȹОÓúŃÝÓúÁŇĄŁśřÔÚĐÂÄÜÔ´ĆűÜĐčÇó¸ßËŮÔöéLŁŹßM(j¨Źn)Ňť˛˝§ÓÔŞĆ÷źţĐčÇóĄŁČąĐžî}łÉéŽ(d¨Ąng)Ç°ÜSšŠŞ(y¨Šng)×î´óľÄŐĎľKĄŁ

°ë§(d¨Ło)ówšŠŞ(y¨Šng)泸Ö⣏VĆűĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)äNĘÜ×č

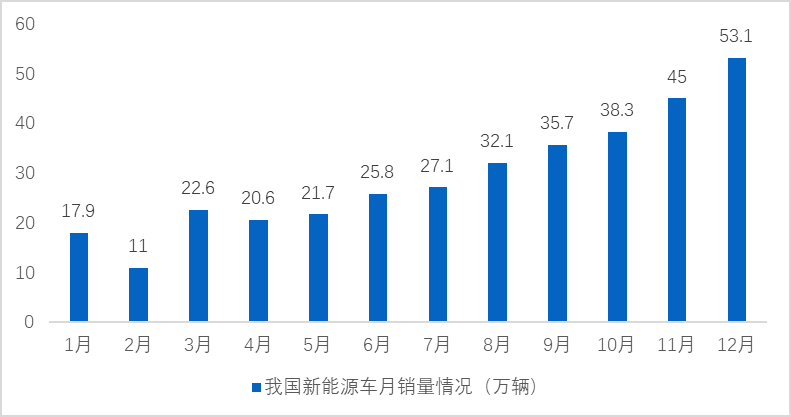

Ä2021Äę1Ô¡ÝĆđŁŹĐÂÄÜÔ´ĆűÜÔÂäNÁżÍŹąČď@ÖřÔöéLŁŹÇŇŽa(ch¨Łn)äNžůˢĐÂÁËŽ(d¨Ąng)ÔÂvʡÓ䣏12Ô¸üĘÇ´˛ĎÂvʡиߥŁ2021Ä꣏ĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)äNˇÖeÍęłÉ354.49ČfÝvşÍ352.05ČfÝvŁŹÍŹąČˇÖeÔöéL159.49%şÍ59.48%ŁŹÔöËŮÝ^ÉĎÄęĂ÷ď@ĚáÉýĄŁ

2021ÄęÎŇřĐÂÄÜÔ´ĆűÜĐčÇóď@ÖřÔöéL

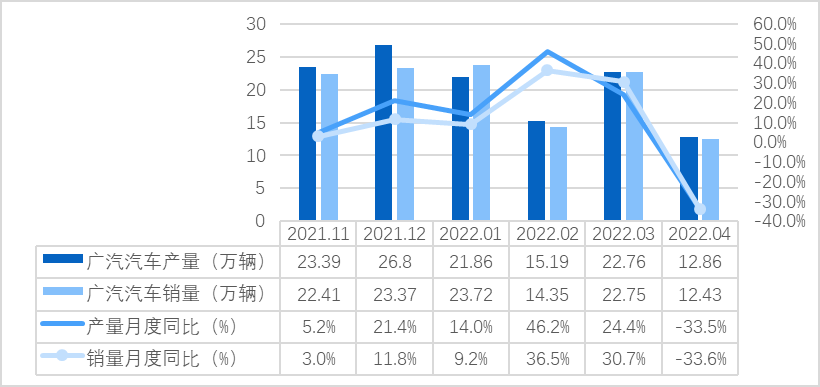

VĆűźŻF(tu¨˘n)ˇ˝Ă棏ÔÚȹОӰíĎÂŁŹšŤËž4ÔÂäNÁżŔ(y¨˘n)ÖŘĎÂťŹŁŹŻBźÓÄęłőVĆűĐÂíĿ͜Ža(ch¨Łn)ŁŹĐžĆŹłÉ隍˞Ö÷ŇŞĆżîiĄŁ4ÔÂVĆűźŻF(tu¨˘n)ĆűÜŽa(ch¨Łn)Áżé 12.86ČfÝvŁŹÍŹąČĎ½ľ 33.52%ŁťäNÁżé 12.43ČfÝvŁŹÍŹąČĎ½ľ 33.56%ĄŁ

ȹОӰíĎÂŁŹVĆűĆűÜ4ÔÂŽa(ch¨Łn)äNÁżď@ÖřĎÂťŹ

´ËÍ⣏2022Äę2ÔÂVĆű°Ł°˛ÖÇÄÜÉúB(t¨¤i)š¤SĐÂÔö20ČfÝvŽa(ch¨Łn)ÄÜÍśŽa(ch¨Łn)ŁŹVĆűďL(f¨Ľng)ëUĐÂÄÜÔ´ÜU˝¨śţĆÚҲĹc2022ÄęŐýʽ͜Ža(ch¨Łn)ŁŹßM(j¨Źn)Ňť˛˝źÓ´óŚĐžĆŹľÄĐčÇóĄŁ

VĆűźŻF(tu¨˘n)ĐÂÔöĐÂÄÜÔ´ĆűÜłÖŔm(x¨´)UŽa(ch¨Łn)

ÔÚ˝¨Ža(ch¨Łn)ÄÜš¤SĂűˇQ | ÓÍśŮY˝đî~Ł¨|ÔŞŁŠ | îA(y¨´)ÓÍśŽa(ch¨Łn)ČŐĆÚ | îA(y¨´)ÓŽa(ch¨Łn)ÄÜŁ¨ČfÝvŁŠ |

VĆű°Ł°˛ÖÇÄÜÉúB(t¨¤i)š¤S | 40.94 | 2022Äę2Ô | 20 |

VĆűŘSĚďĐÂÄÜÔ´ĆűÜU˝¨Ł¨śţĆÚŁŠ | 63.42 | 2022Äę | 20 |

VĆűąžĚďĐÂÄÜÔ´ÜŁ¨ÄęŽa(ch¨Łn)12ČfÝvŁŠŽa(ch¨Łn)ÄÜU´ó˝¨ÔO(sh¨¨) | 34.95 | 2024Äę | 12 |

עŁş1Ą˘VĆű×ÔÖ÷ơĹĆłËÓĂÜĐÂÔö20ČfÝvĐÂÄÜÔ´Ža(ch¨Łn)ÄÜU˝¨íĿҝĆÚŁ¨10ČfÝvŁŠŇŃÓÚ2019Ä꽨łÉÍśŽa(ch¨Łn)ŁŹśţĆÚŁ¨10ČfÝvŁŠŇŃÓÚ2022Äę2Ô½¨łÉĄŁ

2Ą˘VĆűŘSĚďĐÂÄÜÔ´ÜU˝¨íĿҝĆÚŇŃÓÚ2021Äę7ÔÂŐýĘ˝˝¨łÉŁŹśţĆÚÓ2022Ä꽨łÉĄŁ

ŮYÁĎíÔ´ŁşšŤËžšŤó Đž°Ë¸çŐűŔí

ÜŇ(gu¨Š)ОƏřŽa(ch¨Łn)Ěć´úÂʾͣŹśĚĆÚȹОČÔ˘łÖŔm(x¨´)

ÓÉÓÚÔO(sh¨¨)ÓĄ˘ÉúŽa(ch¨Łn)ľČˇ˝ĂćľÄźźĐg(sh¨´)˛îžŕÝ^´óŁŹÖÁ˝ńÎŇřδĐγɞßäřëH¸ ÁŚľÄĆűÜОƏšŠŞ(y¨Šng)ÉĚĄŁÔÚОƏÖĆÔěÉĎŁŹĎŕąČÓÚĎűŮMОƏź°Ňť°ăš¤I(y¨¨)ОƏŁŹĆűÜОƏľÄš¤×÷h(hu¨˘n)žł¸üéşÁÓŁşŘśČˇśúżÉÖÁ-40Ąć~155ĄćĄ˘¸ßŐńÓĄ˘śŕˇŰmĄ˘ë´Ĺ¸É_ľČĄŁÓÉÓÚÉćź°ČËÉí°˛ČŤî}ŁŹĆűÜОƏŚÓڿɿżĐÔź°°˛ČŤĐÔľÄŇŞÇóҲ¸ü¸ßŁŹŇť°ăÔO(sh¨¨)ÓŰĂüé15Äęťň20ČfšŤŔ北Ą°ÜŇ(gu¨Š)źĄąĐžĆŹĐčŇŞ˝(j¨Šng)ß^Ŕ(y¨˘n)żÁľÄŐJ(r¨¨n)×CÁ÷łĚŁŹ°üŔ¨żÉżżĐÔË(bi¨Ąo)Ę(zh¨łn) AEC-Q100Ą˘Ů|(zh¨Ź)ÁżšÜŔíË(bi¨Ąo)Ę(zh¨łn)ISO/TS 16949Ą˘šŚÄÜ°˛ČŤË(bi¨Ąo)Ę(zh¨łn)ISO26262ľČĄŁ

Őűówíż´ŁŹÎŇřÔÚĆűÜОƏîI(l¨Ťng)ÓňľÄĘĐöˇÝî~Ŕ(y¨˘n)ÖŘĆŤľÍŁŹÜŇ(gu¨Š)ОƏßM(j¨Źn)żÚŇŔٜȸßß_(d¨˘)95%×óÓŇĄŁÇŇÓÉÓÚŇßÇéÓ°íŁŹśĚĆÚȹОî}ëyŇԾþ˝˝âQĄŁ

ÎŇřÜŇ(gu¨Š)ОƏ¸÷îI(l¨Ťng)ÓňťůľA(ch¨ł)ËŽĆ˝Ĺc×ÔÖ÷ÂĘľÍĎÂ

Ža(ch¨Łn)ơˇNî | Ö÷ŇŞ˛îžŕĹcťůľA(ch¨ł) | ×ÔÖ÷ÂĘ |

ÓË㥢żŘÖĆîОƏ | MCUĄ˘GPUĄ˘FPGAľČͨÓĂОƏîI(l¨Ťng)Óň¸ßśČĹ࣏ǰČý´óĘĐŐźÂĘźs7łÉŁŹĂćĎňADASľÄASICźźĐg(sh¨´)¡žÉвť´_ś¨ŁŹřČ(n¨¨i)łő(chu¨¤ng)ĆóI(y¨¨)Ý^śŕĄŁ | Łź1% |

÷¸ĐĆ÷ | ÔÚÜÉí¸ĐÖŞîI(l¨Ťng)ÓňřÍâĆóI(y¨¨)¸ßśČĹ࣏ǰČý´óĘĐŐźÂĘ70%ŇÔÉĎŁŹřČ(n¨¨i)ťůľA(ch¨ł)˛ť×㣏ÔÚŇÓXĄ˘şÁĂײ¨Ŕ×ß_(d¨˘)ľČĐÂĹdh(hu¨˘n)žł÷¸ĐĆ÷îI(l¨Ťng)ÓňŁŹřČ(n¨¨i)žßÓĐŇťś¨ťůľA(ch¨ł)ŁŹ˛żˇÖŇŃŹF(xi¨¤n)ÉĚÓĂÜĄ˘š¤łĚÜľČîI(l¨Ťng)ÓňľÄŞ(y¨Šng)ÓĂĄŁ | 4% |

šŚÂĘ°ë§(d¨Ło)ów | IGBTĄ˘MOSDTîI(l¨Ťng)ÓňĹcřÍâ˛îžŕÝ^´óŁŹřČ(n¨¨i)ÔÚšŚÂʡÖÁ˘Ć÷źţşÍÄŁKľČîI(l¨Ťng)Óň¸üéÉĂéLŁŹČý´úťŻşĎÎď°ë§(d¨Ło)ówîI(l¨Ťng)ÓňřČ(n¨¨i)ŐýÔÚ˛źžÖĄŁ | 8% |

ͨĐĹîОƏ | V2XŮÓÚÔöÁżĘĐöŁŹřČ(n¨¨i)ŇŔżż5G˛źžÖÓŇ°l(f¨Ą)ŐšťůľA(ch¨ł)ĄŁ | Łź3% |

´ćŚĆ÷ОƏ | ´ćŚĆ÷ŮÓÚÜÓĂ°ë§(d¨Ło)ówÔöÁżĘĐöŁŹÖ÷ŇŞąťĂŔšâĄ˘ČýĐÇľČĹ࣏řČ(n¨¨i)ÔÚÜÓĂSRAMĄ˘ŔűťůĐÍDRAMľČh(hu¨˘n)š(ji¨Ś)ÓĐťůľA(ch¨ł)ĄŁ | 8% |

ëÔ´šÜŔíОƏŁ¨PMICŁŠ | ÓÉÓÚÜŇ(gu¨Š)źŽa(ch¨Łn)ơҪÇóŔ(y¨˘n)¸ńŁŹUŽa(ch¨Łn)Ý^ÂýŁŹŇň´ËëÔ´šÜŔíICłÉéÁË×îéśĚČąľÄОƏ֎ҝĄŁČŤÇňÇ°Îĺ´óPMICšŠŞ(y¨Šng)É̡ÖeéľÂÖÝxĆ÷Ą˘DialogĄ˘¸ßͨĄ˘Ň⡨°ë§(d¨Ło)ówĄ˘Ó˘ďwÁ裏CR5ß_(d¨˘)46%ŁŹĆäÖĐWĂŔĆóI(y¨¨)¸üĘÇÔÚÖĐřŐźţ(j¨´)ÁË80%ŇÔÉĎľÄĘĐöˇÝî~ŁŹřČ(n¨¨i)ĘŽ´óÉĎĘĐšŤËžëÔ´šÜŔíОƏľÄĘĐöˇÝî~˛ťłŹß^6.83%ĄŁ | Łź7% |

ĆäËű | / | Łź3% |

łŹźłäQëÖĐĐÄËÄĂćé_ť¨ŁŹĐŰĐÄ˛Ş˛ŞľÄVĆűÔŇÖŘ˝đąŁŐĎ°ë§(d¨Ło)ówšŠŞ(y¨Šng)ć

ţ(j¨´) Gartner, Inc. ˇQŁŹľ˝ 2025 Ä꣏ОƏśĚČąŇÔź°ë❯şÍ×ÔÓń{ńľČÚ Ý˘ÍĆÓÇ° 10 ĂűĆűÜÔĘźÔO(sh¨¨)äÖĆÔěÉĚ (OEM) ÖĐľÄ 50% ÔO(sh¨¨)Ó×ÔźşľÄОƏĄŁ˝üČŐŁŹVĆűźŻF(tu¨˘n)ĹcťĐž°ë§(d¨Ło)ówŁŹžÍš¤I(y¨¨)ź°ĆűÜОƏßM(j¨Źn)ĐĐÉîśČşĎ×÷ŁŹÖ÷ŇŞÄżľÄÔÚÓÚ´_ąŁ°ë§(d¨Ło)ówšŠŞ(y¨Šng)氲ȍşÍˇ(w¨§n)ś¨ĄŁ

ĘÂÉĎŁŹVĆűŮYąžÓÚ2021Äę3ÔÂÍśŮYťĐž°ë§(d¨Ło)ówĄŁVĆűͨß^(chu¨¤ng)ĐÂľÄćÖ÷ËźžSŁŹVĆűŮYąžŇԝО°ë§(d¨Ło)ówéşËĐÄŁŹÓĂÍśŮYÖđ˛˝(g¨°u)˝¨łö°ë§(d¨Ło)ów/ОƏÉúB(t¨¤i)ČŚŁŹ´ňͨŽa(ch¨Łn)I(y¨¨)ćşËĐÄźźĐg(sh¨´)şÍŮYÔ´ŁŹ¸˛Éw°ë§(d¨Ło)ów˛ÄÁĎĄ˘ž§AÖĆÔ쥢¸ßĐÔÄÜОƏŃĐ°l(f¨Ą)Ą˘ÜŇ(gu¨Š)źMCUОƏÖĆÔěľČşËĐÄŽa(ch¨Łn)I(y¨¨)h(hu¨˘n)š(ji¨Ś)ŁŹÄĆűÜŞ(y¨Šng)ÓĂöž°łö°l(f¨Ą)Ś°ë§(d¨Ło)ów/ОƏîI(l¨Ťng)ÓňßM(j¨Źn)ĐĐŽa(ch¨Łn)I(y¨¨)ĹŕÓýşÍŮxÄÜŁŹźÓËŮĆűÜОƏřŽa(ch¨Łn)Ěć´úľÄßM(j¨Źn)łĚĄŁÔÚĚáÉýĆűÜОƏšŠŞ(y¨Šng)氲ȍľÄÍŹrŁŹßúŔ@ĎÂŇť´ú°ë§(d¨Ło)ówßM(j¨Źn)ĐĐÇ°Ő°˛źžÖŁŹÍĆßM(j¨Źn)/˛źžÖ×ÔŃĐОƏĄ˘ÜŇ(gu¨Š)Ža(ch¨Łn)ơŁŹÄ¸ůąžÉĎ˝âQÜĆóȹОëyî}ŁŹßM(j¨Źn)Ňť˛˝ÍĆÓĆóI(y¨¨)ŢD(zhu¨Łn)ĐÍĄŁ

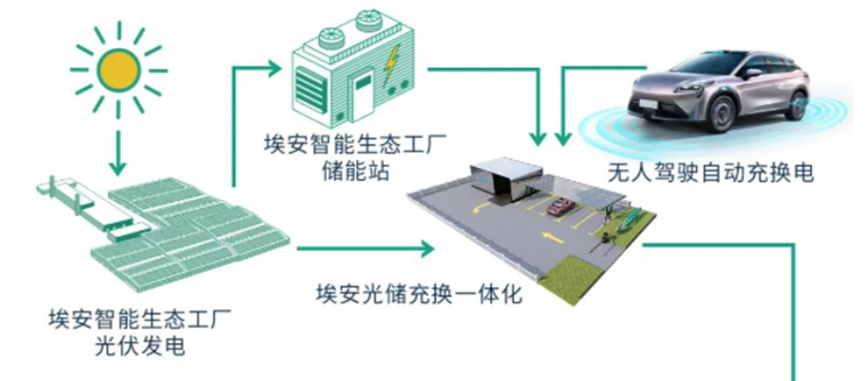

ţ(j¨´)Đž°Ë¸çÓ^˛ěŁŹVĆűČŤÁŚ˛źžÖĆűÜОƏšŠŞ(y¨Šng)ćżÉÄÜĹcĆäŇ(gu¨Š)ľÄłŹźłäQëŐžÓĐÖřÖą˝ÓęP(gu¨Ąn)ĎľĄŁ4ÔÂ21ČŐĎűϢŁŹVĆű°Ł°˛šŮˇ˝Đű˛źŁŹĘ××ůłŹźłäQëÖĐĐÄŐýĘ˝ÂäľŘVÖÝÄĎ´ó¸ÉžĄŁß@ĘÇřČ(n¨¨i)Ę׳äQëĎľ˝y(t¨Żng)ŁŹéδíoČËń{ń×ÔÓłäQëĚᚊҝówĘ˝ˇţŐ(w¨´)ĄŁ

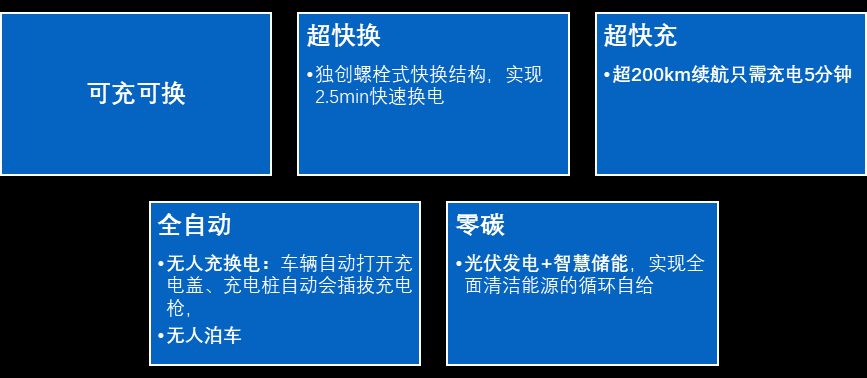

ÔłŹźłäQëŐž˛ÉÓĂšâˇüÄÜÔ´°l(f¨Ą)룏´ňÔěšâĄ˘ŚĄ˘łäĄ˘QŇťówŃa˝oÉúB(t¨¤i)şÍëłŘŃh(hu¨˘n)ÉúB(t¨¤i)ĄŁłäëŐžČ(n¨¨i)ĹääA480łŹłäśŁŹíÓĐĿǰ×îżěľÄ480kWłä뚌ÂĘŁŹ×î´óëÁ÷ß_(d¨˘)600AŁŹłäë5ˇÖçżÉŤ@ľĂ200kmŔm(x¨´)ş˝ĄŁŐžČ(n¨¨i)ßĚᚊżěËŮQëˇţŐ(w¨´)ŁŹĆűܲ´ÜßM(j¨Źn)ČëQë ^(q¨ą)ŁŹ2.5ˇÖçžÍÄÜÍęłÉëłŘ¸üQŁŹ×ĆűÜѸËŮťÖÍ(f¨´)Ŕm(x¨´)ş˝ĄŁ

´ËÍ⣏łäëşÍQëľÄß^łĚÍęČŤ×ÔÓŁŹÖ§łÖČŤ×ÔÓoČ˲´ÜĄ˘×ÔӰβĺłä륢×ÔÓQëłŘľČśŕ회ÄÜŁŹÜÖ÷oĐčĎÂÜžÍÄÜÍęłÉłäQ륣łäëŐžßÖ§łÖETCĘ˝ąă˝Ýłä룏˝ś¨VĆű°Ł°˛AppşóŁŹĂż´ÎłäÍęë×ÔÓżŰŮMĄŁ°Ł°˛łŹłäÜÖ÷ßżÉĎíĘÜ×Ô˝¨ŐžˇţŐ(w¨´)ŮMČŤĂ⥢şĎ˝¨ŐžˇţŐ(w¨´)ŮMp°ëľČ(y¨u)ťÝŁŹĆ˝žů°ŮšŤŔďëŮM˛ťľ˝10ÔŞĄŁ

VĆű°Ł°˛łŹźłäQëÖĐĐĸĹrź°şËĐÄÁÁüc

°´ŐŐÓŁŹVĆű°Ł°˛ß˘ÔÚŇŃÓĐľÄÜĄ˘śÁżŽa(ch¨Łn)łŹłäźźĐg(sh¨´)ťůľA(ch¨ł)ÉĎŁŹÓ2022ÄęČ(n¨¨i)ÔÚVÖÝĘĐÝ ^(q¨ą)Č(n¨¨i)˝¨łÉ220×ůłäëŐžŁŹŹF(xi¨¤n)3km°ë˝¸˛ÉwŁťľ˝2025Äęß@Ňťľ(sh¨´)×Ö˘ÔöźÓľ˝1000×ůŁŹŹF(xi¨¤n)1.5km°ë˝¸˛ÉwŁŹÍ¨ß^Ôö˝¨łäQÖĐĐľȜŕˇNĐÎĘ˝˘VÖÝ´ňÔěłÉČŤÇňĘץ°°Ł°˛łŹłäÖŽśźĄąĄŁ

ÄŹF(xi¨¤n)ÓоijäëŐž˝¨ÔO(sh¨¨)łÉąžíż´ŁŹŇÔÎľíéŔýŁŹłäëŐžłÉąžÖĐłőĘźÔO(sh¨¨)äłÉąžŐźąČ×î¸ßŁŹ°´ŐŐ32ÖąÁ÷ś+12˝ťÁ÷śľÄĹäÖĂŁŹźŮÔO(sh¨¨)ÖąÁ÷ś/˝ťÁ÷śÎrˇÖeé2/0.2ČfÔŞŁŹtłőĘźÔO(sh¨¨)äźsé170ČfÔŞĄŁśřĚŘËšŔłŹłäëŐžÔěrźsé200ČfÔŞĄŁVĆű°Ł°˛łŹźłäQëÖĐĐÄĹääA480łŹłäśŁŹíÓĐĿǰ×îżěľÄ480kWłä뚌ÂĘŁŹÔěršŔÓÔÚ500ČfÔŞĄŁĆäÖĐIGBTĄ˘MOSľČ°ë§(d¨Ło)ówĆ÷źţŐźąČÔÚ25%×óÓŇĄŁ

śřŹF(xi¨¤n)´ćQëŐžˇ˝Ă棏Ć佨ÔO(sh¨¨)łÉąžĄ˘ß\ IłÉąžßh(yu¨Łn)ßh(yu¨Łn)¸ßÓÚłäëŐžĄŁQëŐžĐčŇŞŇťĚףÓĂÔO(sh¨¨)䣏ČçÎľíľÄ˝¨ÔěłÉąžÔÚ200Čf×óÓŇŁŹĚŘËšŔQëŐžÔěrźsé300ČfĄŁVĆű°Ł°˛łŹźłäQëÖĐĐÄíÓĐČŤ×ÔÓQëľČ(y¨u)ÝŁŹîA(y¨´)ÓÔěrąČÎľíşÍĚŘËšŔQëŇŞ¸ßľÄśŕĄŁIGBTľČ°ë§(d¨Ło)ówĆ÷źţłÉąž˘ß_(d¨˘)100ČfÔŞĄŁ

żÉŇŁŹČôδíVĆű°Ł°˛ßÓ˘łŹźłäëŐžÍŘŐšľ˝ČŤřźs300łÇĘĐŁŹťůąžŹF(xi¨¤n)ŚľŘźź°ŇÔÉĎłÇĘĐľÄČŤ¸˛ÉwŁŹß@˘§ížŢ´óľÄ°ë§(d¨Ło)ówĆ÷źţĐčÇóĘĐöĄŁ

łýÁËłäQëłÉąžŁŹVĆű°Ł°˛łŹźłäQëÖĐĐÄŁŹß°üşŹŚÄÜŐžşÍšâˇü°l(f¨Ą)ëłÉąžĄŁČçźŇÍĽˇÖ˛źĘ˝šâˇüíÄż˝¨ÔO(sh¨¨)ĆڳɹžŇť°ă°üŔ¨˝MźţĄ˘Äć×Ć÷Ą˘Ö§źÜĄ˘ĘŠš¤Ą˘ÝĹäëžÂˇĄ˘Ýo˛ÄľČ˛żˇÖŁŹśř˝Mźţźs50%-60%ŁťÄć×Ć÷źs6.5%-13%ĄŁŚÄÜŐžˇ˝Ă棏BMS/PCSľČ°ë§(d¨Ło)ówĆ÷źţłÉąžŐźąČźs18%ĄŁ

žCşĎšŔËăíż´ŁŹĂż×ůVĆű°Ł°˛Ăż×ůłäQëÖĐĐÄÍśŮYî~źsé1600ČfÔŞŁŹĆäÖĐŁŹ°ë§(d¨Ło)ówĆ÷źţłÉąžîA(y¨´)ÓÔÚ324Čf×óÓŇĄŁVĆű°Ł°˛Ó2022ÄęÔÚV|ĘĄ˝¨Ôě220×ůłŹźłäQëÖĐĐĢ§Ó°ë§(d¨Ło)ówĆ÷źţźs7.04|ÔŞŁŹĆä2025Ä꽨ÔO(sh¨¨)1000×ůłŹźłäQëŐž§íľÄ°ë§(d¨Ło)ówĆ÷źţĘĐöŇ(gu¨Š)ÄŁ˘ß_(d¨˘)32|ÔŞĄŁ

žÝŁşZQY ×îşóĐ޸ÄrégŁş2022-07-15

ĎľżÍˇţ")

ĎľżÍˇţ")

ĎľżÍˇţ")

ĎľżÍˇţ")