◊Ó–¬»ę«Ú÷ų“™ĺßąAīķĻ§ŹSģa(ch®£n)ń‹°ĘÉr(ji®§)łŮľįŌ¬”őĎ™(y®©ng)”√«ťõr∑÷őŲ

ĺßąAīķĻ§ÓI(l®ęng)”Úłā†éłŮĺ÷∑Ä(w®ßn)∂®£¨8”ĘīÁļÕ12”ĘīÁ «ģĒ(d®°ng)Ō¬÷ųŃų≥ŖīÁ

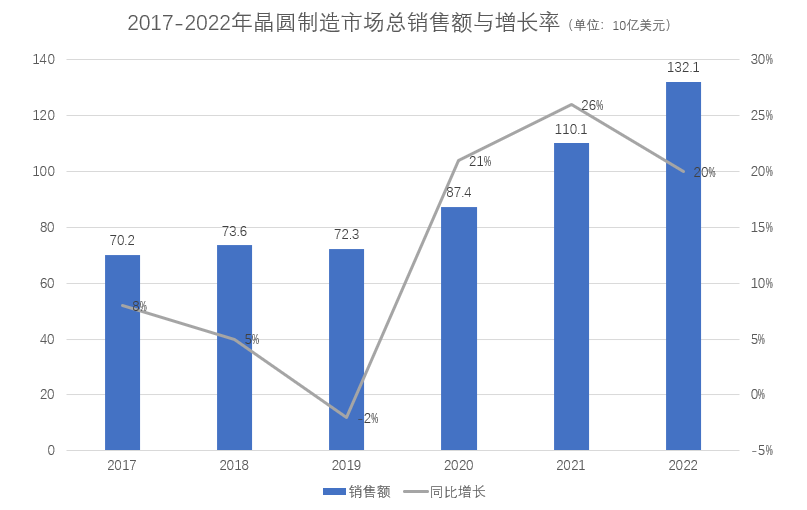

ĹŁńÍĀŪ£¨”…”ŕ ‹“ś”ŕ∆Ż‹áŽä◊”°ĘĻ§ėI(y®®)Ņō÷∆°ĘAIOTĶ»łŖ‘ŲťLĎ™(y®©ng)”√ –ąŲƶ(du®¨)įŽĆß(d®£o)ůwĶńŹä(qi®Ęng)ĄŇ–Ť«ů£¨ĺßąA÷∆‘ž –ąŲ‘ŲťLŹä(qi®Ęng)ĄŇ°£łýďĢ(j®ī)IC InsightsĶńĒĶ(sh®ī)ďĢ(j®ī)£¨2021ńÍĺßąA÷∆‘ž –ąŲŅāšN ŘÓ~Õ¨Ī»‘ŲťL26%£¨ ◊īőÕĽ∆∆1000É|√ņ‘™īůÍP(gu®°n)Ŗ_(d®Ę)ĶĹ1101É|√ņ‘™£¨≤ĘĆĘņ^ņm(x®ī)“‘ńÍĺý11.6%ĶńňŔ∂»≥÷ņm(x®ī)‘ŲťL£¨÷Ī÷Ń2025ńÍÓA(y®ī)”č(j®¨)ŅāšN ŘÓ~ĆĘŖ_(d®Ę)ĶĹ1706É|√ņ‘™°£

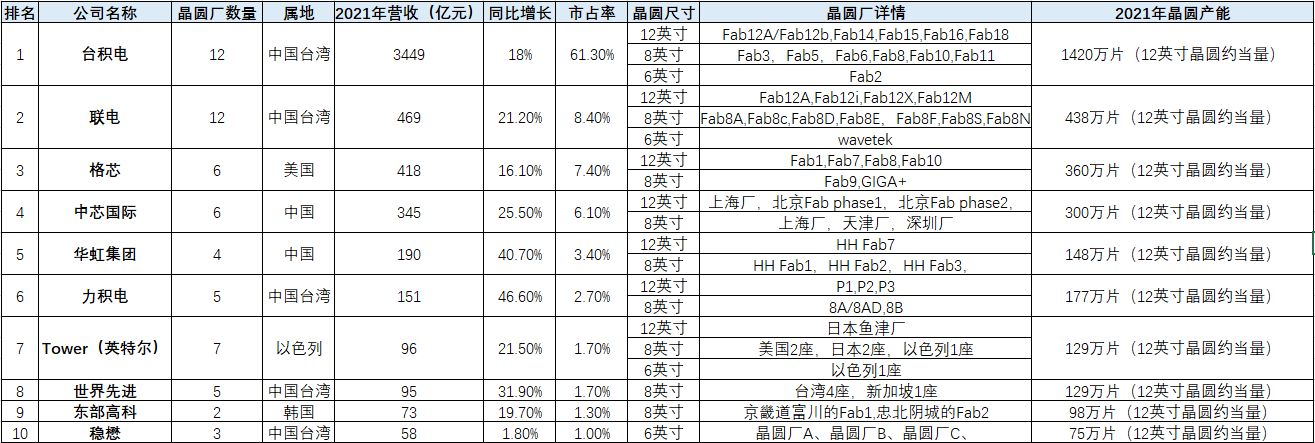

Źńłā†éłŮĺ÷ĀŪŅī£¨ĺßąAīķĻ§––ėI(y®®)łŮĺ÷Ōŗƶ(du®¨)∑Ä(w®ßn)∂®£¨2021ńÍ«į ģīůŹS…ŐļÕ2020ńÍŌŗĪ»ĽýĪĺ…Ōõ]”–◊ÉĽĮ°£ńŅ«į£¨»ę«Ú«į ģīůĆ£ĆŔīķĻ§ŹS…Ő÷ų“™”–Ň_(t®Ęi)∑eŽä°Ę¬ď(li®Ęn)Žä°ĘłŮ–ĺ°Ę÷––ĺáÝŽH°Ę»AļÁľĮąF(tu®Ęn)°ĘѶ∑eŽä°ĘTower°Ę ņĹÁŌ»ŖM(j®¨n)°ĘĖ|≤ŅłŖŅ∆°Ę∑Ä(w®ßn)Ūģ°£∆š÷–Ň_(t®Ęi)∑eŽä“Ľľ“™ö(d®≤)īů£¨ –’ľ¬ ≥¨Ŗ^60%£¨ŖBņm(x®ī)∂ŗńÍ∑Ä(w®ßn)ĺ”ĺßąAīķĻ§––ėI(y®®)Ķŕ“ĽĶńĆö◊ý°£

»ę«Ú«į ģīůīķĻ§ŹS…ŐĺßąAģa(ch®£n)ń‹«ťõr“Ľ”[

įīĶō”ÚĀŪĄĚ∑÷£¨«į ģīůĆ£ĆŔĺßąAīķĻ§Ļęňĺ÷ų“™∑÷≤ľ‘ŕ÷–áÝŇ_(t®Ęi)ě≥ļÕ÷–áÝīůÍĎěť÷ų°£∆š÷–£¨÷–áÝŇ_(t®Ęi)ě≥”–Ň_(t®Ęi)∑eŽä°Ę¬ď(li®Ęn)Žä°ĘѶ∑eŽä°Ę ņĹÁŌ»ŖM(j®¨n)°Ę∑Ä(w®ßn)ŪģőŚľ“īķĻ§∆ůėI(y®®)£¨’Żůw –’ľ¬ ěť75%£Ľ÷–áÝīůÍĎ”–÷––ĺáÝŽHļÕ»AļÁľĮąF(tu®Ęn)É…ľ“ŹS…Ő£¨∑÷Ąe’ľďĢ(j®ī)ŃňĶŕňńļÕĶŕőŚĶńőĽ÷√£¨2021ńÍ’Żůw –’ľ¬ ěť9.51%£Ľ√ņáÝ”–łŮ–ĺ“Ľľ“īķĻ§ŹS£¨ –’ľ¬ ěť7.43%£Ľ∆šňŻ“‘…ęŃ–ĶńłŖňĢļÕŪnáÝĶńĖ|≤ŅłŖŅ∆ –’ľ¬ ∂ľ‘ŕ2%“‘Ō¬°£

†I ’∑Ĺ√ś£¨ ‹“ś”ŕĺßąAīķĻ§∆ĹĺýšN ŘÉr(ji®§)łŮ…ŌĚq11.5£•£¨“‘ľįÜőőĽ≥ŲōõŃŅ‘ŲťL18£•£¨2021ńÍ»ę«Ú÷ų“™ĺßąAīķĻ§ŹS…Ő†I ’īů∑ý‘ŲťL£¨∆š÷–»AļÁľĮąF(tu®Ęn)°ĘѶ∑eŽä°Ę ņĹÁŌ»ŖM(j®¨n)Õ¨Ī»‘ŲťLłŁ «‘ŕ30%“‘…Ō°£

ģa(ch®£n)ń‹∑Ĺ√ś£¨ďĢ(j®ī)≤ĽÕÍ»ęĹy(t®Įng)”č(j®¨)£¨Ŗ@ ģľ“īķĻ§ŹS…Ő‘ŕ»ę«ÚľsďŪ”–60◊ý◊ů”“ĺßąAŹS°£∆š÷–Ň_(t®Ęi)∑eŽä‘ŕģa(ch®£n)ń‹∑Ĺ√śĆŔ”ŕ™ö(d®≤)“Ľôn£¨2021ńÍŇ_(t®Ęi)∑eŽäĺßąA≥ŲōõŃŅŖ_(d®Ę)1420»f∆¨12”ĘīÁĺßąAľsģĒ(d®°ng)ŃŅ£¨ļÕ2020ńÍŌŗĪ»‘ŲťL14.52%°£īňÕ‚£¨÷––ĺáÝŽH2021ńÍĺßąA≥ŲōõŃŅěť300»f∆¨12”ĘīÁĺßąAľsģĒ(d®°ng)ŃŅ£¨‘ŕáÝÉ»(n®®i)ĺßąAŹS÷–ģa(ch®£n)ń‹◊Óīů°£

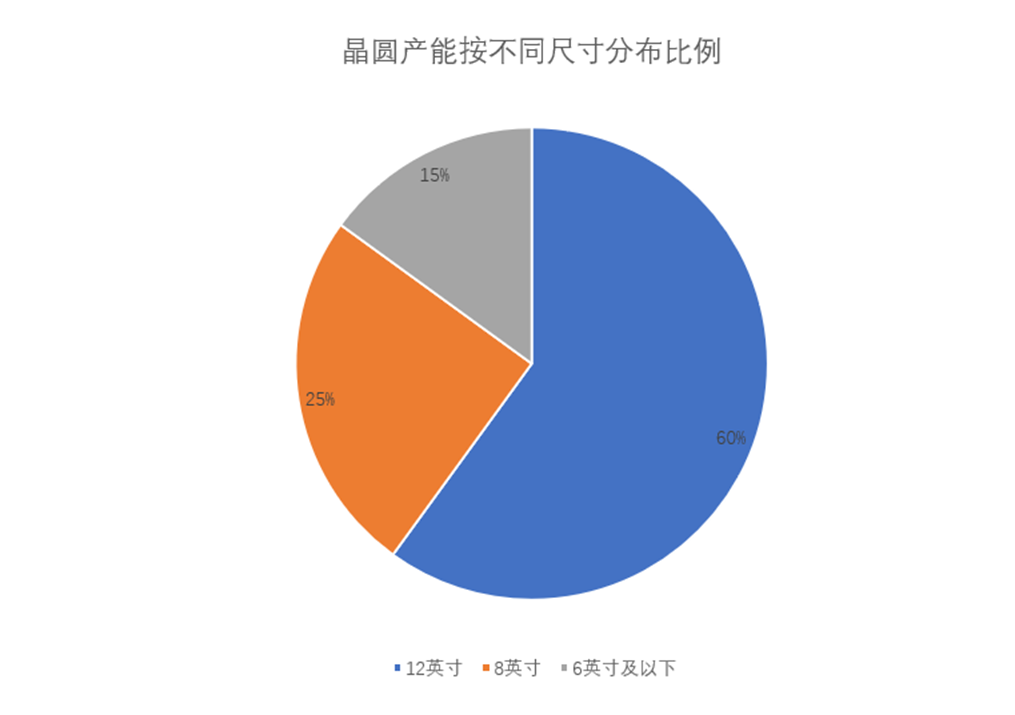

ĺßąA≥ŖīÁ∑Ĺ√ś£¨łýďĢ(j®ī)SEMIĶńĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ£¨◊‘2011ńÍ∆ū£¨‘ŕ»ę«Ú≤ĽÕ¨≥ŖīÁĺßąA÷–£¨12”ĘīÁĺßąAŅā≥ŲōõŃŅ –’ľ¬ ≥¨Ŗ^50%£¨«“◊‘2014ńÍ∆ū∑Ä(w®ßn)∂®‘ŕ60%“‘…Ō£¨∂Ý8”ĘīÁĺßąAÉH’ľŅā –ąŲ“é(gu®©)ń£Ķń25%°£÷ĶĶ√“ĽŐŠ «£¨ŽS÷Ý4”ĘīÁĺßąAŹS¬ż¬żĪĽŐ‘Ő≠£¨6”ĘīÁĺßąA“‘Ō¬ĶńĺßąA –’ľ¬ ≤ĽĒŗŅs–°£¨ńŅ«įľs’ľ15%◊ů”“Ķń∑›Ó~°£

ŽS÷ÝĺßąAīķĻ§ľľ–g(sh®ī)Ķń≤ĽĒŗłŁ–¬ĶŁīķ£¨ńŅ«į8”ĘīÁļÕ12”ĘīÁĺßąA“—≥…ěťĺßąAīķĻ§ŹSĶń÷ųŃųŇš÷√°£∆š÷–£¨8”ĘīÁ÷ų“™”√”ŕ≥… ž÷∆≥ŐľįŐō∑N÷∆≥Ő°£ŽS÷ÝīśÉ¶(ch®≥)”č(j®¨)ň„°ĘŖÖĺČ”č(j®¨)ň„°ĘőÔ¬ď(li®Ęn)ĺW(w®£ng)Ķ»–¬Ď™(y®©ng)”√ĶńŇd∆ūéߥ”(d®įng)ŃňNOR Flash°Ę÷łľy◊R(sh®™)Ąe–ĺ∆¨°ĘŽä‘ī–ĺ∆¨Ķ»ģa(ch®£n)∆∑ƶ(du®¨)8”ĘīÁĺßąAĶń–Ť«ů°£īňÕ‚£¨ĹŁńÍĀŪ–¬ń‹‘ī∆Ż‹áĶńģa(ch®£n)šNÉ…Õķéߥ”(d®įng)ŃňMOSFET°ĘIGBTĶ»8”ĘīÁĻ¶¬ ∆ųľĢĶń–Ť«ů°£‘ŕŌ¬”őĪä∂ŗÓI(l®ęng)”Ú–Ť«ůĶńÚĆ(q®Ī)Ą”(d®įng)Ō¬£¨8”ĘīÁĺßąAīķĻ§ģa(ch®£n)ń‹ńŅ«įŐé”ŕĻ©≤ĽĎ™(y®©ng)«ůĶń†ÓĎB(t®§i)°£

÷ĶĶ√◊Ę“‚Ķń «£¨‘ŕ8”ĘīÁģa(ch®£n)ń‹ŕÖĺoĶń«ťõrŌ¬£¨“—”–≤Ņ∑÷ŅÕĎŰť_ ľĆĘģa(ch®£n)∆∑Źń8”ĘīÁřD(zhu®£n)ŌÚ12”ĘīÁ…ķģa(ch®£n)°£––ėI(y®®)»ň Ņ÷ł≥Ų£¨12 ”ĘīÁĶńĺßąA÷ĪŹĹěť300mm£¨∆š√ś∑e «8”ĘīÁĺßąAĶń2.25Ī∂£¨ĺßąA≥ŖīÁĶńĒU(ku®į)īů Ļ√Ņ∆¨ĺßąAŅ…«–łÓĶń–ĺ∆¨ĒĶ(sh®ī)ŃŅ…Ō…ż°£ŽS÷ÝĺßąA≥ŖīÁĶń…żľČ(j®™)“‘ľįŃľ¬ Ķń…Ō…ż£¨ÜőőĽ√ś∑e–ĺ∆¨Ķń≥…ĪĺĆĘÔ@÷ÝĹĶĶÕ£¨ĺßąAŹS◊∑÷ū12 ”ĘīÁīů≥ŖīÁģa(ch®£n)ĺÄĶńĹ®‘O(sh®®)…żľČ(j®™) «īůĄ›ňýŕÖ°£

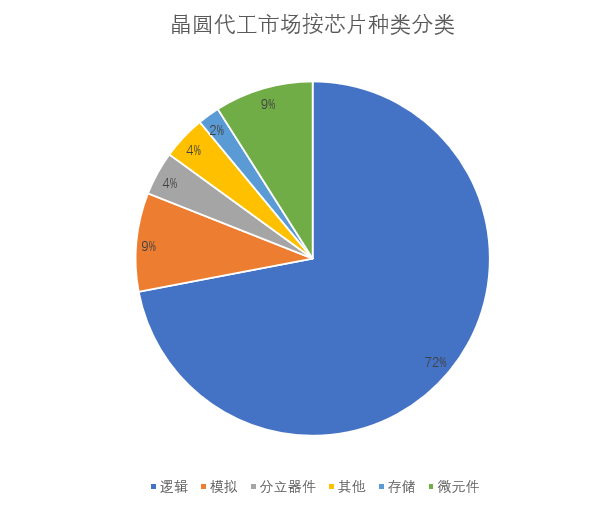

Ō¬”őĎ™(y®©ng)”√∑Ĺ√ś£¨ńŅ«įĺßąAīķĻ§Ō¬”őĶń÷ų“™Ď™(y®©ng)”√ÓI(l®ęng)”Ú?y®§n)ťŌŻŔM(f®®i)Žä◊”°ĘĻ§ėI(y®®)Ņō÷∆°Ę∆Ż‹áŽä◊”°ĘőÔ¬ď(li®Ęn)ĺW(w®£ng)Ķ»ÓI(l®ęng)”Ú°£įī’’–ĺ∆¨∑NÓźĀŪĄĚ∑÷Ķń‘í£¨ŖČ›č–ĺ∆¨ «Ķŕ“ĽīůĎ™(y®©ng)”√ –ąŲ£¨’ľĪ»≥¨Ŗ^70%£¨∆šīő «ń£ĒM–ĺ∆¨£¨’ľĪ»Ĺ”ĹŁ10%£¨Ķ໿ «∑÷Žx∆ųľĢ£¨’ľĪ»ľs5%◊ů”“°£

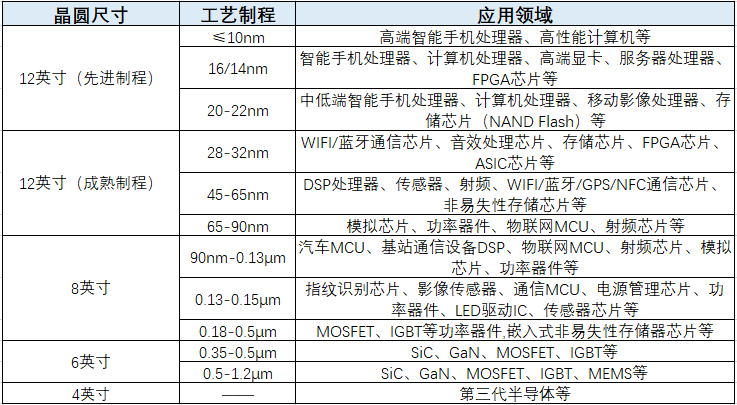

ĺŖůwĀŪŅī£¨ńŅ«į8”ĘīÁĺßąA≥ŖīÁ÷ų“™Ļ§ňá÷∆≥Ő‘ŕ0.13-90nm£¨÷ų“™Ď™(y®©ng)”√”ŕ÷łľy◊R(sh®™)Ąe°ĘMCU°ĘŽä‘īĻ‹ņŪ°ĘÔ@ ĺÚĆ(q®Ī)Ą”(d®įng)°ĘMOSFET°ĘIGBTĶ»ÓI(l®ęng)”Ú£Ľ12”ĘīÁ≥… ž÷∆≥Ő÷ų“™Ď™(y®©ng)”√‘ŕDSPŐéņŪ∆ų°Ę…šÓl°Ęň{(l®Ęn)—ņ°ĘGPSĆß(d®£o)ļĹĶ»ÓI(l®ęng)”Ú£Ľ12”ĘīÁŌ»ŖM(j®¨n)÷∆≥Ő“‘20nměťĻĚ(ji®¶)Łc(di®£n)£¨20nm“‘Ō¬÷ų“™Ď™(y®©ng)”√”ŕ ÷ôC(j®©)ŐéņŪ∆ųļÕłŖ–‘ń‹”č(j®¨)ň„ôC(j®©)Ķ»Ć¶(du®¨)”č(j®¨)ň„“™«ů›^łŖĶńÓI(l®ęng)”Ú?y®§n)ť÷ų£¨∂?0nm-32nmĄt÷ų“™Ď™(y®©ng)”√”ŕFPGA°ĘASIC°ĘīśÉ¶(ch®≥)Ķ»ÓI(l®ęng)”Ú°£

≤ĽÕ¨ĺßąA≥ŖīÁ≤ĽÕ¨Ļ§ňá÷∆≥ŐĶńŌ¬”őĎ™(y®©ng)”√ÓI(l®ęng)”Ú

ģa(ch®£n)ń‹Ļ©≤ĽĎ™(y®©ng)«ů£¨ĚqÉr(ji®§)ŇcĒU(ku®į)ģa(ch®£n)ōěī©“Ŗ«ť“‘ĀŪĺßąAīķĻ§––ėI(y®®) ľĹK

2020ńÍĶń“Ŗ«ťĆ¶(du®¨)»ę«ÚĹõ(j®©ng)Ěķ(j®¨)”įŪĎ ģ∑÷…ÓŖh(yu®£n)°£“Ŗ«ť‘ž≥…Õ£Ļ§Õ£ģa(ch®£n)◊ĆĻ©Ď™(y®©ng)śú?zh®≥n)‹◊Ť£¨ ĻĶ√įŽĆ?d®£o)ůwģa(ch®£n)ėI(y®®)śúĻ©–Ť≥Ų¨F(xi®§n)áņ(y®Ęn)÷ō ßļ‚Ķń«ťõr°£ěťŃňďĆģa(ch®£n)ń‹£¨Ō¬”őŅÕĎŰĚqÉr(ji®§)ďĆŔŹ“—≤®ľįĶĹ…Ō”őĶńĺßąA÷∆‘ž£¨Ŗ@Ćß(d®£o)÷¬ĺßąAŹSģa(ch®£n)ń‹≥÷ņm(x®ī)ĺoŹą£¨÷Ľń‹ĚqÉr(ji®§)Ď™(y®©ng)ƶ(du®¨)°£ŃŪ“Ľ∑Ĺ√ś£¨»Ī–ĺļÕĻ©Ď™(y®©ng)śúį≤»ę–Ť«ů“żįl(f®°)Ńň“ĽąŲĄď(chu®§ng)ľo(j®¨)šõĶńĺßąAŹSÕ∂ŔYüŠ≥Ī£¨≤ĘÕ∆Ą”(d®įng)łųáÝ’ĢłģŐŠĻ©ōĒ(c®Ęi)’Ģľ§ĄÓ(l®¨)“‘īŔŖM(j®¨n)ĺßąA÷∆‘žĪĺĶōĽĮ°£Ņv”^“Ŗ«ťĀŪĶńĺßąAīķĻ§ÓI(l®ęng)”Ú£¨°įĚqÉr(ji®§)°Ī°Ę°įĒU(ku®į)ģa(ch®£n)°ĪÉ…āÄ(g®®)ÍP(gu®°n)śI‘~ōěī© ľĹK°£

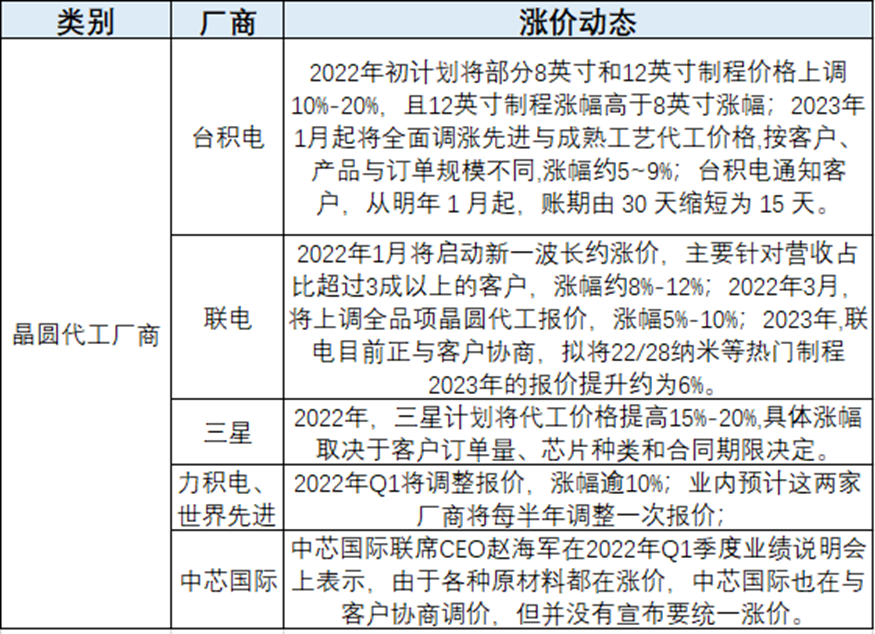

ĚqÉr(ji®§)«ťõr∑Ĺ√ś£¨2022ńÍ≥ű£¨Ň_(t®Ęi)∑eŽä”č(j®¨)ĄĚĆĘ≤Ņ∑÷8”ĘīÁļÕ12”ĘīÁ÷∆≥ŐÉr(ji®§)łŮ…Ō’{(di®§o)10%-20%£¨«“12”ĘīÁ÷∆≥ŐĚq∑ýłŖ”ŕ8”ĘīÁ°£‘ŕŖ@›Ü’{(di®§o)Ér(ji®§)÷ģļů≤Ľĺ√£¨Ň_(t®Ęi)∑eŽäĹ”÷Ýņ^ņm(x®ī)įl(f®°)≤ľĶŕ∂ĢīőĚqÉr(ji®§)”č(j®¨)ĄĚ£¨–Ż≤ľŹń2023ńÍ1‘¬∆ū»ę√ś’{(di®§o)ĚqŌ»ŖM(j®¨n)Ňc≥… žĻ§ňáĶńīķĻ§Ér(ji®§)łŮ£¨įīŅÕĎŰ°Ęģa(ch®£n)∆∑Ňc”ÜÜő“é(gu®©)ń£≤ĽÕ¨£¨Ěq∑ýľs5%-9%°£≥żŃňĚqÉr(ji®§)Õ‚£¨Ň_(t®Ęi)∑eŽä“—Õ®÷™ŅÕĎŰ£¨Źń√ųńÍ1‘¬∆ū£¨Ŕ~∆ŕĆĘ”…30ŐžŅs∂Őěť15Őž°£¬ď(li®Ęn)Žä∑Ĺ√ś£¨Šėƶ(du®¨)†I ’’ľĪ»Ŗ_(d®Ę)»ż≥…“‘…ŌĶń»żīůŅÕĎŰ£¨Ěq∑ýľsěť8%÷Ń12%£¨2022ńÍ1‘¬∆ū…ķ–ß°£ńŅ«į£¨¬ď(li®Ęn)Žä÷ų“™ŅÕĎŰ“‘AMD°ĘłŖÕ®°ĘĶ¬÷›Éx∆ų°Ę”Ęā•Ŗ_(d®Ę)Ķ»īůŹSěť÷ų£ĽIDMīůŹS»ż–«∑Ĺ√ś£¨‘ŕŇ_(t®Ęi)∑eŽä–Ż≤ľĚqÉr(ji®§)ļů≤Ľĺ√£¨»ż–«ĺÕĺoĹ”÷Ý–Ż≤ľĚqÉr(ji®§)£¨”č(j®¨)ĄĚĆĘīķĻ§Ér(ji®§)łŮŐŠłŖ15%-20%,ĺŖůwĚq∑ý»°õQ”ŕŅÕĎŰ”ÜÜőŃŅ°Ę–ĺ∆¨∑NÓźļÕļŌÕ¨∆ŕŌřõQ∂®°£īňÕ‚£¨÷––ĺáÝŽH¬ď(li®Ęn)ŌĮCEOŕwļ£‹ä‘ŕ2022ńÍQ1ľĺ∂»ėI(y®®)ŅÉ’f√ųēĢ(hu®¨)…ŌĪŪ ĺ£¨”…”ŕłų∑N‘≠≤ńŃŌ∂ľ‘ŕĚqÉr(ji®§)£¨÷––ĺáÝŽH“≤‘ŕŇcŅÕĎŰÖf(xi®¶)…Ő’{(di®§o)Ér(ji®§)°£

ěťŃňŹōĶ◊Ĺ‚õQ»Ī–ĺÜĖÓ}£¨≥żŃňĚqÉr(ji®§)÷ģÕ‚£¨łųīůĺßąAŹSĒU(ku®į)ģa(ch®£n)ĶńĄ”(d®įng)◊ų“≤◊‘2021ńÍ“‘ĀŪ ľĹK≤Ľ‘ÝĒŗŖ^°£łýďĢ(j®ī) –ąŲ—–ĺŅôC(j®©)ėč(g®įu)GartnerĶńĒĶ(sh®ī)ďĢ(j®ī)£¨»ę«Ú–ĺ∆¨÷∆‘ž…ŐĹŮńÍĶńŔYĪĺ÷ß≥ŲÓA(y®ī)”č(j®¨)ļŌ”č(j®¨)ĆĘŖ_(d®Ę)ĶĹ1460É|√ņ‘™£¨Ī»“Ŗ«ťĪ©įl(f®°)«įĶńňģ∆ĹłŖ≥Ųľs50%£¨ «őŚńÍ«įňģ∆ĹĶńÉ…Ī∂°£∆š÷–£¨◊ųěť»ę«ÚĺßąAīķĻ§żąÓ^£¨Ň_(t®Ęi)∑eŽäĹŮńÍĶńŔYĪĺ÷ß≥ŲÓA(y®ī)ĻņĆĘŖ_(d®Ę)400÷Ń440É|√ņ‘™£¨ļÕ»•ńÍŌŗĪ»īů‘Ų33%-46.5%°£

īňÕ‚£¨łýďĢ(j®ī)SEMIĶńĒĶ(sh®ī)ďĢ(j®ī)Ĺy(t®Įng)”č(j®¨)£¨»ę«ÚįŽĆß(d®£o)ůw÷∆‘ž…Ő‘ŕ2021ńÍļÕ2022ńÍĆĘ–¬Ĺ®29◊ýĻ§ŹS£¨“‘ĚM◊„ –ąŲƶ(du®¨)–ĺ∆¨Ķń»’“ś‘ŲťLĶń–Ť«ů°£ŹńÖ^(q®Ī)”Ú∑÷≤ľŅī£¨÷–áÝīůÍĎļÕŇ_(t®Ęi)ě≥ĶōÖ^(q®Ī)ĆĘ‘ŕ–¬ĶńŹS∑ŅĹ®‘O(sh®®)÷–ÓI(l®ęng)Ō»£¨∑÷Ąeěť8◊ý£Ľ∆šīő «√ņ÷ř6◊ý£ĽöW÷ř/÷–Ė|3◊ý£Ľ»’ĪĺļÕŪnáÝłų2◊ý°£Ŗ@–©–¬Ĺ®Ļ§ŹS÷–£¨300mm(12”ĘīÁ)ŹS’ľďĢ(j®ī)÷ųѶ£¨∆š÷–2021ńÍ–¬Ĺ®15◊ý£¨2022ńÍ–¬Ĺ®7◊ý°£∆š”ŗ7āÄ(g®®)Ļ§ŹSįŁņ®100mm(4”ĘīÁ)£¨150mm(6”ĘīÁ)ļÕ200mm(8”ĘīÁ)°£Ŗ@29ľ“Ļ§ŹS»ę≤ŅĹ®≥…Õ∂ģa(ch®£n)ļů£¨√Ņ‘¬Ņ……ķģa(ch®£n)∂ŗŖ_(d®Ę)260»f∆¨ĺßąA(Ķ»–ß8”ĘīÁ)°£

»ę«Ú÷ų“™ĺßąAŹSģa(ch®£n)ń‹ĒU(ku®į)≥š«ťõr

ŔYŃŌĀŪ

‘ī£ļ–ĺįňłÁ’ŻņŪ

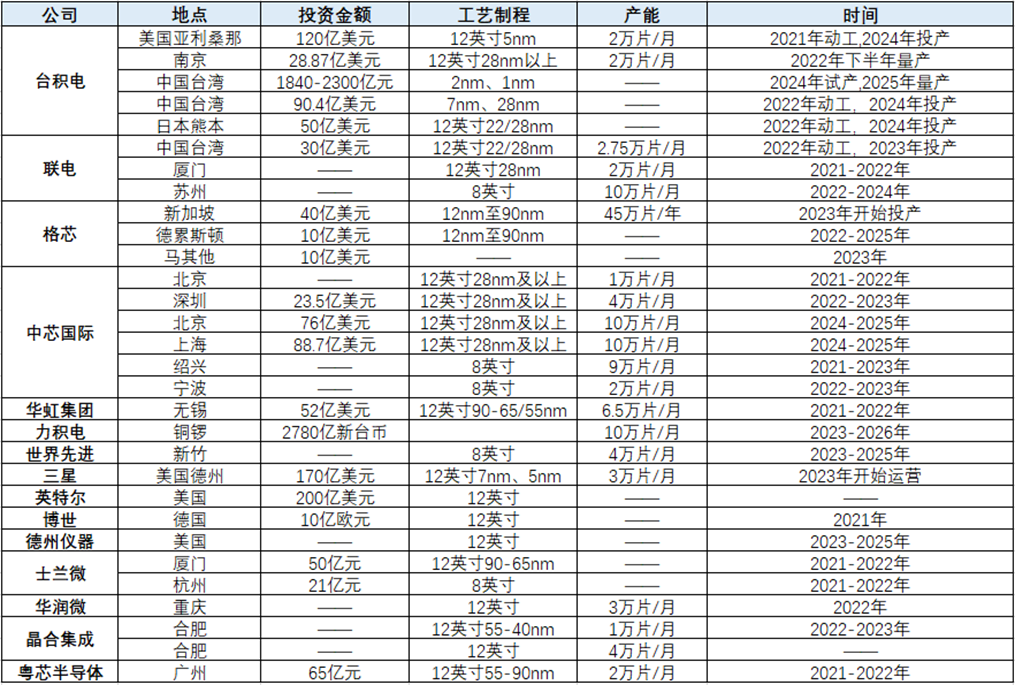

Źń…ŌĪŪŅ…“‘Ņī≥Ų£¨ĺßąAīķĻ§żąÓ^Ň_(t®Ęi)∑eŽäŌ»ļůÜĘĄ”(d®įng)Ńň‘ŕ√ņáÝĀÜņŻ…£ń«÷›°Ę÷–áÝńŌĺ©°Ę÷–áÝŇ_(t®Ęi)ě≥łŖ–ŘĶ»ĶōĶńĹ®ŹSļÕĒU(ku®į)ģa(ch®£n)”č(j®¨)ĄĚ°£ĹŮńÍĶńŔYĪĺ÷ß≥ŲÓA(y®ī)”č(j®¨)≥¨Ŗ^400É|√ņ‘™£¨»żńÍÉ»(n®®i)÷ß≥ŲłŁ «łŖŖ_(d®Ę)1000É|√ņ‘™°£∆š÷–£¨ńŌĺ©Ļ§ŹS∑Ĺ√ś£¨Ň_(t®Ęi)∑eŽäĪŪ ĺĆĘÕ∂ŔY28.87É|√ņ‘™ĒU(ku®į)‘Ų28nmģa(ch®£n)ń‹£¨‘ŕ2023ńÍĆć(sh®™)¨F(xi®§n)28nm–ĺ∆¨‘¬ģa(ch®£n)ń‹4»f∆¨£ĽīňÕ‚£¨Ň_(t®Ęi)∑eŽäŖÄ”č(j®¨)ĄĚ‘ŕ»’ĪĺĺŇ÷›–‹Īĺ –ŇdĹ®12”ĘīÁĺßąAŹS£¨ĺŘĹĻ22ľ{√◊ľį28ľ{√◊÷∆≥Ő£¨ģa(ch®£n)ń‹ľsŖ_(d®Ę)ĶĹ4.5»f∆¨£¨≥ű∆ŕÓA(y®ī)ĻņŔYĪĺ÷ß≥Ųľs70É|√ņ‘™£ĽÕ¨ēr(sh®™)Ň_(t®Ęi)∑eŽäŖÄ–Ż≤ľĆĘ”ŕłŖ–Ř‘O(sh®®)ŃĘ…ķģa(ch®£n)7ľ{√◊ľį28 ľ{√◊÷∆≥ŐĶńĺßąAŹS£¨ÓA(y®ī)”č(j®¨)”ŕ2022ńÍť_ ľĄ”(d®įng)Ļ§£¨≤Ę”ŕ2024ńÍť_ ľŃŅģa(ch®£n)°£

◊ųěť÷–áÝīůÍĎĺßąAīķĻ§żąÓ^£¨÷––ĺáÝŽH2022ńÍŔYĪĺť_÷ßěť50É|√ņ‘™°£ģa(ch®£n)ń‹ĒU(ku®į)≥š∑Ĺ√ś£¨÷––ĺáÝŽH»•ńÍ10‘¬–Ż≤ľ‘ŕĪĪĺ©°Ę…ÓŘŕ°Ę…Ōļ£Ķ»ĶōÜĘĄ”(d®įng)ĒU(ku®į)ģa(ch®£n)£¨ÓA(y®ī)”č(j®¨)≥‚ŔYŅāÓ~≥¨Ŗ^110É|√ņ‘™£¨–¬ģa(ch®£n)ń‹ĆĘ”ŕ2023ńÍÍĎņm(x®ī)ť_≥Ų°£∆š÷–…Ōļ£ŇRłŘ◊‘ŔQ(m®§o)Ö^(q®Ī)“é(gu®©)ĄĚŇdĹ®12”ĘīÁ28ľ{√◊÷∆≥ŐĺßąAŹS£¨”č(j®¨)ĄĚÕ∂ŔYĹūÓ~ěť88.7É|√ņ‘™£¨◊ÓłŖ‘¬ģa(ch®£n)ń‹ĆĘŖ_(d®Ę)ĶĹ10»f∆¨°£īňÕ‚£¨÷––ĺáÝŽHŖÄ”č(j®¨)ĄĚ”ŕ…ÓŘŕ –∆ļ…ĹÖ^(q®Ī)ŇdĹ®12 ”ĘīÁ28ľ{√◊÷∆≥ŐĺßąAŹS£¨śi∂®ÚĆ(q®Ī)Ą”(d®įng)–ĺ∆¨ľįŽä‘īĻ‹ņŪ–ĺ∆¨Ķ»ģa(ch®£n)∆∑£¨“é(gu®©)ĄĚ‘¬ģa(ch®£n)ń‹ěť4»f∆¨°£

≥żŃň…Ō ŲŹS…ŐÕ‚£¨»ę«Ú÷ų“™ĶńIDMŹS…ŐĹŁńÍĀŪ“≤īů∂ľ–Ż≤ľŃňĒU(ku®į)ģa(ch®£n)”č(j®¨)ĄĚ°£»ż–«‘໕ńÍĪŪ ĺ£¨Õ∂ŔYÓ~ĆĘ≥¨Ŗ^170É|√ņ‘™‘ŕ√ņáÝŇdĹ®“‘5ľ{√◊Ō»ŖM(j®¨n)÷∆≥Őěť÷ųĶń12”ĘīÁĺßąAŹS£¨Ć√ēr(sh®™)ĆĘ‘Ųľ”ģa(ch®£n)ń‹3»f∆¨/‘¬£Ľ”ĘŐō†ĖĪŪ ĺĆĘ≥‚ŔY200É|‘™‘ŕ√ņáÝĒU(ku®į)≥š12”ĘīÁĶńģa(ch®£n)ń‹£¨ŌŗÍP(gu®°n)ĶńÉ…◊ý–¬Ļ§ŹSĆĘ‘ŕĹŮńÍť_Ļ§Ĺ®‘O(sh®®)£¨ÓA(y®ī)”č(j®¨)2025ńÍÕ∂ģa(ch®£n)°£

÷ĶĶ√Źä(qi®Ęng)’{(di®§o)Ķń «£¨◊ųěťń£ĒM–ĺ∆¨ÓI(l®ęng)”ÚĶńĹ^ƶ(du®¨)żąÓ^£¨Ķ¬÷›Éx∆ų2021ńÍ∆ššN ŘÓ~Ŗ_(d®Ę)ĶĹ140.50É|√ņ‘™£¨’ľ»ę«Úń£ĒM –ąŲ19%Ķń∑›Ó~°£ďĢ(j®ī)ŃňĹ‚£¨Ķ¬÷›Éx∆ųīůľs“ĽįŽĶńń£ĒM∆ųľĢ «‘ŕ300mm£®12”ĘīÁ£©ĺßąA…Ō÷∆‘žĶń°£2022ńÍ2‘¬£¨Ķ¬÷›Éx∆ų–Ż≤ľŃňőīĀŪé◊ńÍĶńŔYĪĺ÷ß≥Ų”č(j®¨)ĄĚ£¨ĶĹ2025ńÍĶ¬÷›Éx∆ų√ŅńÍĆĘ÷ß≥Ųľs 35 É|√ņ‘™”√”ŕ–ĺ∆¨÷∆‘ž°£ģa(ch®£n)ń‹ĒU(ku®į)≥š∑Ĺ√ś£¨Ķ¬÷›Éx∆ųĆĘ–¬Ĺ®4◊ýĻ§ŹS£¨÷ų“™‘ŕ÷x†Ė¬ŁŖM(j®¨n)––£¨‘ďĻęňĺ”č(j®¨)ĄĚĹŮńÍÕÍ≥…«įÉ…ľ“Ļ§ŹSĶńĹ®‘O(sh®®)£¨ÓA(y®ī)”č(j®¨)2025ńÍĶŕ“Ľľ“Ļ§ŹSÕ∂ģa(ch®£n)£¨Ķ໿ļÕĶŕňńľ“Ļ§ŹSĶńĹ®‘O(sh®®)ĆĘ‘ŕ2026ńÍ÷Ń2030ńÍ÷ģťgť_ ľ°£Ķ¬÷›Éx∆ųĪŪ ĺ£¨Ĺõ(j®©ng)Ŗ^“Ľ–©ĒU(ku®į)ģa(ch®£n)ļů£¨Ć√ēr(sh®™)ĻęňĺĆĘďŪ”–įňľ“300mmĺßąAŹS°£

ĪMĻ‹ńŅ«įłųīůŹS…Ő∂ľ‘ŕľ”īůŔYĪĺť_÷ß”√”ŕģa(ch®£n)ń‹ĒU(ku®į)≥š£¨Ķę «”…”ŕĺßąAŹSĹ®‘O(sh®®)ŔYĪĺť_÷ß›^łŖ°ĘĹ®‘O(sh®®)ėň(bi®°o)ú (zh®≥n)áņ(y®Ęn)łŮ°ĘĹ®‘O(sh®®)÷‹∆ŕ召ż£¨”…ŹS∑ŅĹ®‘O(sh®®)ĶĹģa(ch®£n)ń‹Ňņ∆¬°ĘŃľ¬ ŐŠ…żīůłŇ–Ť“™3ńÍ◊ů”“Ķńēr(sh®™)ťg£¨Ŗ@‘ŕ“Ľ∂®≥Ő∂»…Ō÷∆ľsŃňĺßąAŹSģa(ch®£n)ń‹ĶńĻ©Ĺo∂ňĒU(ku®į)Źą°£“Úīň–¬Ĺ®ŹS…Őģa(ch®£n)ń‹ĶńŠĆ∑Ň»‘»Ľ–Ť“™ēr(sh®™)ťg£¨≤Ę≤Ľń‹ĺŹĹ‚ģĒ(d®°ng)Ō¬Ķńģa(ch®£n)ń‹ĺoŹąĺ÷√ś°£

ďĢ(j®ī)IC InsightsĶńĒĶ(sh®ī)ďĢ(j®ī)Ĺy(t®Įng)”č(j®¨)£¨ńŅ«įłųīůĺßąAŹSĶń∆Ĺĺýģa(ch®£n)ń‹ņŻ”√¬ ‘ŕ95%ĶńłŖőĽłĹĹŁ£¨≤Ņ∑÷ŹS…ŐłŁ «Ĺ”ĹŁ100%≥¨ōď(f®ī)ļ…Ŗ\(y®īn)řD(zhu®£n)°£‘ŕŖ@∑N«ťõrŌ¬£¨≤Ņ∑÷–Ť«ů›^ÕķĶńģa(ch®£n)∆∑ĹĽōõ∆ŕ“≤≤ĽĒŗ—”ťL°£“‘‹á“é(gu®©)IGBTěťņż£¨”…”ŕńŅ«įģa(ch®£n)ń‹Ķń‘ŲťLňŔ∂»Ŗh(yu®£n)ĶÕ”ŕŌ¬”ő–Ť«ůĶń‘ŲťLňŔ∂»°£“Úīň£¨∆šĹĽōõ∆ŕ‘ŕ’ż≥£8-12÷‹◊ů”“ĶńĽýĶA(ch®≥)…Ō≤ĽĒŗņ≠ťL£¨…ű÷Ń“Ľ∂»≥¨Ŗ^50÷‹“‘…Ō£¨”»∆š“‘”ĘÔwŃŤ°Ę∂ų÷«∆÷Ķ»ļ£Õ‚‹á“é(gu®©)∆∑īůŹS»Īōõ◊Óěť√ųÔ@°£

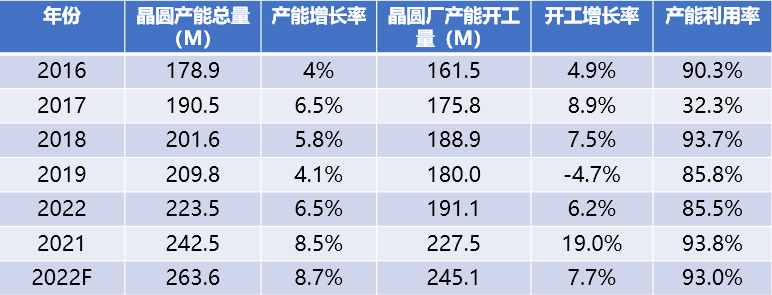

2016-2022ńÍľĮ≥…Žä¬∑ĺßąAģa(ch®£n)ń‹ŕÖĄ›£®8”ĘīÁľsģĒ(d®°ng)ŃŅ£©

ŔYŃŌĀŪ‘ī£ļIC Insights

“‘šN∂®ģa(ch®£n)£¨ĺßąAīķĻ§ŹS…ŐŇcŌ¬”őŅÕĎŰ…Ó∂»ĹČ∂®

ŽS÷ÝłųīůĺßąAīķĻ§ŹSīůŇeĒU(ku®į)ģa(ch®£n)£¨≤Ņ∑÷ĹK∂ň–Ť«ůť_ ľŌ¬Ľ¨£¨ –ąŲť_ ľĎnĎ]īķĻ§ģa(ch®£n)ń‹ «∑ŮĻ©Ŗ^”ŕ«ů°£ĶęėI(y®®)É»(n®®i)»ň Ņ÷ł≥Ų£¨īůŹS∂ľ «‘ŕī_∂®ŅÕĎŰ’ś’ż–Ť«ůļů£¨≤Ň“Ľ∆ūļŌ◊ųĒU(ku®į)ģa(ch®£n)°£“Ľ∑Ĺ√ś£¨ŅÕĎŰŅ…“‘Ī£◊C◊‘ľļĺßąAĶń∑Ä(w®ßn)∂®Ļ©Ď™(y®©ng)£ĽŃŪ“Ľ∑Ĺ√ś£¨ĺßąAŹS“≤Ņ…“‘Ī‹√‚ģa(ch®£n)ń‹ťe÷√£¨◊ÓĹKüo»ňŔIÜőĶńĺ÷√ś≥Ų¨F(xi®§n)°£

ďĢ(j®ī)ŃňĹ‚£¨ĺÕŌ»ŖM(j®¨n)÷∆≥ŐĀŪŅī£¨īķĻ§ŹS÷Ľ“™”–“ĽÉ…āÄ(g®®)÷łėň(bi®°o)ŅÕĎŰńÍ≥Ųōõ≥¨Ŗ^…ŌÉ|āÄ(g®®)–ĺ∆¨“é(gu®©)ń£ĺÕń‹ĽōĪĺ£¨Ň_(t®Ęi)∑eŽä°Ę»ż–«°Ę÷––ĺáÝŽHĶ»∂ľ∑eėOĹ®ŃĘŇcŅÕĎŰťL∆ŕļŌ◊ųÍP(gu®°n)ŌĶ£¨∆š÷–Ň_(t®Ęi)∑eŽäŌ»ŖM(j®¨n)÷∆≥ŐŅÕĎŰģa(ch®£n)∆∑ĺÄ≥¨Ŗ^įŔ∑N£¨Õ∂∆¨įŽńÍĺÕŅ…Ľō ’≥…Īĺ°£∂Ý∂ĢĺÄŹS…Ő»Á¬ď(li®Ęn)Žä£¨Õ¨ė”“≤”…ŅÕĎŰ“‘◊h∂®Ér(ji®§)łŮÓA(y®ī)Ō»÷ßł∂”ÜĹūĶń∑Ĺ Ĺ£¨»°Ķ√‘ďŹSÖ^(q®Ī)ģa(ch®£n)ń‹°£

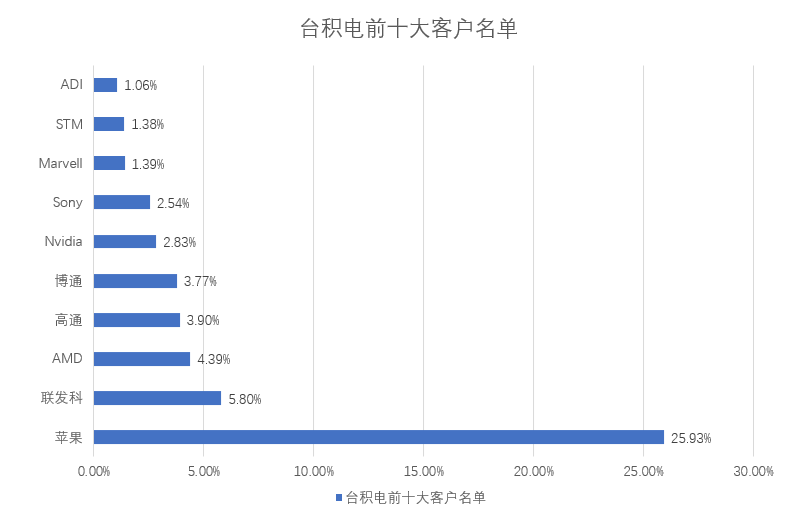

“‘Ň_(t®Ęi)∑eŽäěťņż£¨◊ųěť»ę«ÚĶŕ“ĽīůĺßąAīķĻ§ŹS£¨Ň_(t®Ęi)∑eŽäĶń÷ų“™ŅÕĎŰěťŐOĻŻ°Ę¬ď(li®Ęn)įl(f®°)Ņ∆°ĘAMD°ĘłŖÕ®°Ę≤©Õ®°Ę”Ęā•Ŗ_(d®Ę)°ĘňųńŠĶ»––ėI(y®®)ĺřÓ^°£“Ľ÷Ī“‘ĀŪ£¨ŐOĻŻ∂ľ «Ň_(t®Ęi)∑eŽä◊ÓīůĶńŅÕĎŰ£¨ŐOĻŻĻęňĺ◊‘—–ĶńAŌĶŃ––ĺ∆¨”–ļ‹ťL“Ľ∂őēr(sh®™)ťgĺý”…Ň_(t®Ęi)∑eŽä™ö(d®≤)ľ“īķĻ§°£◊ÓĹŁŖ@É…ńÍņÔ£¨ŐOĻŻ”÷Õ∆≥ŲŃň◊‘—–PCŐéņŪ∆ųMŌĶŃ––ĺ∆¨£¨Õ¨ė”“≤ «ĹĽĹoŇ_(t®Ęi)∑eŽäīķĻ§°£”…”ŕŐOĻŻ∆žŌ¬ĶńMac/iPadŽäńXļÕiPhone ÷ôC(j®©)Ķńē≥šN£¨ ĻĶ√ŐOĻŻĶń–ĺ∆¨–Ť«ůÕķ Ę£¨“ÚīňÉHŐOĻŻ“Ľľ“ĺÕěťŇ_(t®Ęi)∑eŽäōēęI(xi®§n)ŃňĆĘĹŁ26%Ķń ’»Ž£¨ŖbŖbÓI(l®ęng)Ō»Ň_(t®Ęi)∑eŽä∆šňŁŅÕĎŰ°£

÷ĶĶ√“ĽŐŠ «£¨Žm»ĽŇ_(t®Ęi)∑eŽä”č(j®¨)ĄĚ’{(di®§o)Ěq√ųńÍĺßąAīķĻ§ĶńÉr(ji®§)łŮ£¨ĶęďĢ(j®ī)÷–áÝŇ_(t®Ęi)ě≥ĶōÖ^(q®Ī)Ļ©Ď™(y®©ng)śúÕł¬∂£¨Ň_(t®Ęi)∑eŽäƶ(du®¨)Ķŕ“ĽīůŅÕĎŰŐOĻŻĶńĚqÉr(ji®§)◊ÓĶÕ£¨ÉHěť3%°£◊ųěťĻęňĺĶńĶŕ“ĽīůŅÕĎŰ£¨ŐOĻŻę@Ķ√Ńň≤ĽÕ¨”ŕ∆šňŻŅÕĎŰĶńVIPīż”Ų£¨ģÖĺĻŇ_(t®Ęi)∑eŽäőīĀŪĶń†I ’ŖÄĶ√ŅŅŐOĻŻĀŪ∂ĶĶ◊°£

≥żŃňŐOĻŻÕ‚£¨Ň_(t®Ęi)∑eŽäĶńĶŕ∂ĢīůŅÕĎŰ «¬ď(li®Ęn)įl(f®°)Ņ∆£¨’ľĪ»ěť5.8%°£ŹńĒĶ(sh®ī)ďĢ(j®ī)…ŌŅī£¨¬ď(li®Ęn)įl(f®°)Ņ∆–ĺ∆¨Ķń∑›Ó~’ľĪ»Žm»ĽÔ@÷ÝŐŠ…żŃň£¨≤ĽŖ^ōēęI(xi®§n)∑›Ó~“≤≤Ľň„łŖ£¨ÉHŌŗģĒ(d®°ng)”ŕŐOĻŻĶńŃ„Ó^∂Ý“—°£‘ŔĺÕ «AMDŇŇ‘ŕĶ໿√Ż£¨ĹŁńÍĀŪĹŤ÷ķŇ_(t®Ęi)∑eŽä7nm÷∆≥ŐĻ§ňᣨAMD∆žŌ¬ĶńŐéņŪ∆ų»°Ķ√ŃňĺřīůĶńÕĽ∆∆£¨Ć¶(du®¨)IntelŅ…÷^ «≤Ĺ≤ĹĺoĪ∆£¨ĶęōēęI(xi®§n)Ķń ’»Ž’ľĪ»“≤≤ĽĶĹ5%°£

ŔYŃŌĀŪ‘ī£ļ–ĺįňłÁ’ŻņŪ

÷ĶĶ√Źä(qi®Ęng)’{(di®§o)Ķń «£¨÷––ĺáÝŽH◊ųěť÷–áÝīůÍĎ“é(gu®©)ń£◊Óīů°Ęľľ–g(sh®ī)◊ÓŌ»ŖM(j®¨n)ĺßąAīķĻ§ŹS…Ő£¨ĹŁńÍĀŪ‘ŕáÝģa(ch®£n)ŐśīķĶńéߥ”(d®įng)Ō¬”≠ĀŪŅžňŔįl(f®°)’Ļ°£Ļęť_ŔYŃŌÔ@ ĺ£¨÷––ĺáÝŽHłŻ‘ŇĺßąAīķĻ§22ńÍ£¨Ļęňĺ12”ĘīÁľį8”ĘīÁĺßąAģa(ch®£n)ń‹ĺýěťáÝÉ»(n®®i)Ķŕ“Ľ£¨ľľ–g(sh®ī)ôMŅÁ0.35um÷Ń14nm£¨áÝÉ»(n®®i)ł≤…w◊Ó»ęĶńŌ»ŖM(j®¨n)ľį≥… ž÷∆≥Ő°£ĻęňĺĹŁńÍĀŪŅžňŔĒU(ku®į)ģa(ch®£n)£¨2022Q1ģa(ch®£n)ń‹’ŘļŌ8”ĘīÁĺßąA64.91»f∆¨/‘¬£¨įī¨F(xi®§n)”–ģa(ch®£n)ń‹“é(gu®©)ĄĚłųŹSĚMģa(ch®£n)ļůģa(ch®£n)ń‹ĆĘ∑≠Ī∂°£

÷––ĺáÝŽH«į ģīůŅÕĎŰ√ŻÜő

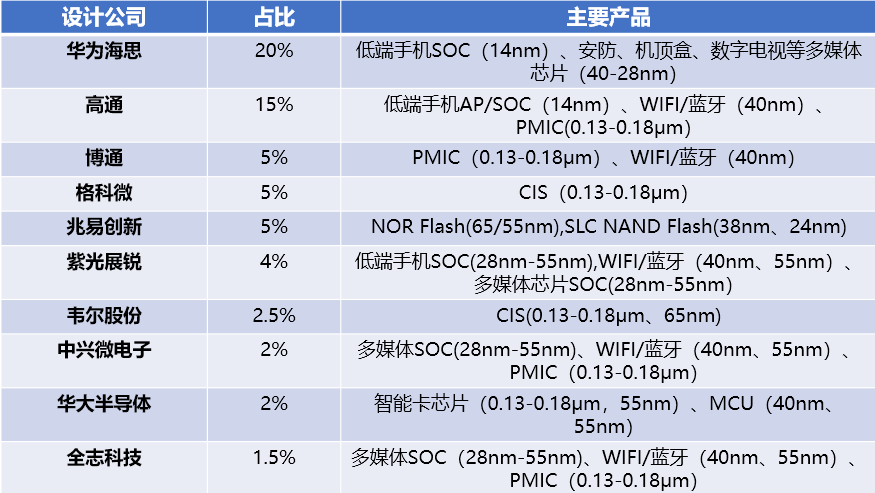

Ō¬”őŅÕĎŰ∑Ĺ√ś£¨»Aěťļ£ňľěť÷––ĺáÝŽHĶńĶŕ“ĽīůŅÕĎŰ£¨’ľ÷––ĺáÝŽH ’»ŽĪ»ņżľs20%◊ů”“°£Źńģa(ch®£n)∆∑∑Ĺ√śĀŪŅī£¨Žp∑ĹļŌ◊ųĶń÷ų“™īķĻ§ģa(ch®£n)∆∑įŁņ®ĶÕ∂ň ÷ôC(j®©)SOC£®14nm£©°Ęį≤∑ņ°ĘôC(j®©)ŪĒļ–°ĘĒĶ(sh®ī)◊÷Žä“ēĶ»∂ŗ√Ĺůw–ĺ∆¨“‘ľįPMIC–ĺ∆¨Ķ»°£

÷ĶĶ√◊Ę“‚Ķń «£¨÷––ĺáÝŽHĶń–ĺ∆¨īķĻ§ń‹Ń¶÷ų“™ĪŪ¨F(xi®§n)‘ŕ14nmĻ§ňá“‘…Ō£¨ŇcŇ_(t®Ęi)∑eŽäļÕ»ż–«»‘…–”–›^īůĶń≤Óĺŗ°£ ‹“ś”ŕ√ņáÝƶ(du®¨)»Aěť≥ŲŅŕĻ‹÷∆éßĀŪĶńřD(zhu®£n)Üő–ßĎ™(y®©ng)£¨÷––ĺáÝŽHŹńŇ_(t®Ęi)∑eŽä ÷…ŌďĆŌ¬≤Ľ…Ŕ»Aěťļ£ňľĶń”ÜÜő°£ĶęńŅ«įŽp∑ĹĶńļŌ◊ų÷ų“™ŖÄ «‘ŕƶ(du®¨)Ļ§ňá“™«ůĪ»›^ĶÕĶń–ĺ∆¨…Ō£¨Ļ§ňá“™«ů›^łŖĶńĪ»»Á5nmĻ§ňáĶńųŤųŽ9000£¨”…”ŕĻ§ňáľľ–g(sh®ī)Ōř÷∆£¨÷––ĺáÝŽHēļēr(sh®™)ŖÄ «üo∑®…ķģa(ch®£n)°£

≥żŃň»AěťÕ‚£¨÷––ĺáÝŽHĶńĶŕ∂ĢīůŅÕĎŰěťłŖÕ®£¨’ľĪ»ľs15%◊ů”“£¨Žp∑ĹļŌ◊ųĶń÷ų“™ģa(ch®£n)ń‹ěťĶÕ∂ň ÷ôC(j®©)AP/SOC£®14nm£©°ĘWIFi/ň{(l®Ęn)—ņ°ĘPMICĶ»°£∆šňŻĪ»»Á≤©Õ®°ĘłŮŅ∆őĘ°Ę’◊“◊Ąď(chu®§ng)–¬°Ę◊ŌĻ‚’ĻšJňńľ“ĻęňĺļŌ”č(j®¨)’ľĪ»ľs20%◊ů”“£¨ł≤…wĶńģa(ch®£n)∆∑÷ų“™įŁņ®CIS°ĘNOR Flash°ĘNAND Flash°ĘWiFI°Ęň{(l®Ęn)—ņ–ĺ∆¨Ķ»°£

ĺé›č£ļZQY ◊Óļů–řłńēr(sh®™)ťg£ļ2022-07-04

ŌĶŅÕ∑Ģ")

ŌĶŅÕ∑Ģ")

ŌĶŅÕ∑Ģ")

ŌĶŅÕ∑Ģ")