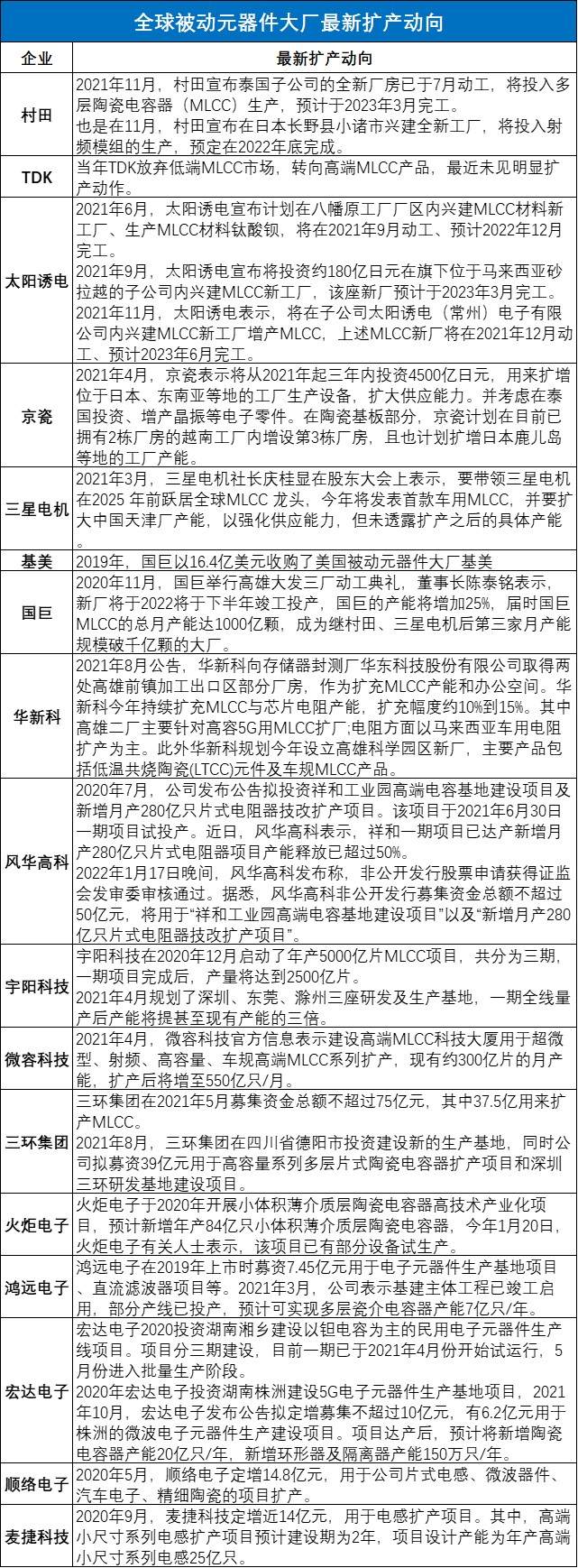

╗“ųž╦▄╚½Ū“╣®æ¬(y©®ng)║═«a(ch©Żn)─▄Ė±ŠųŻĪ▒╗äė(d©░ng)į¬Ų„╝■┤¾ÅSūŅą┬öU(ku©░)«a(ch©Żn)äė(d©░ng)Ž“

▒╗äė(d©░ng)į¬Ų„╝■┤¾ÅSūŅą┬öU(ku©░)«a(ch©Żn)äė(d©░ng)Ž“

Į³ā╔─ĻŻ¼ųŪ─▄╩ųÖC(j©®)ĪóŲ¹▄ćĪóPCĪóIoTĄ╚Ž┬ė╬╩ął÷(ch©Żng)ąĶŪ¾╝żį÷Ż¼»B╝ėę▀Ūķø_ō¶╔Žė╬ų┬╣®æ¬(y©®ng)▓╗ūŃŻ¼▀@śėĄ─╣®ąĶ├¼Č▄═Ųäė(d©░ng)MLCCār(ji©ż)Ė±▀M(j©¼n)ąąę╗▌åėųę╗▌åĄ─╔ŽØqĪŻ

į┌2021─ĻŽ┬░ļ─ĻŻ¼╚½Ū“MLCCöU(ku©░)«a(ch©Żn)│▒ø░ė┐Č°üĒ(l©ói)ĪŻęįŽ┬╩ŪĖ„┤¾▒╗äė(d©░ng)į¬Ų„╝■ÅS╔╠ūŅą┬Ą─öU(ku©░)«a(ch©Żn)äė(d©░ng)Ž“ĪŻ

Å─╔ŽłD┼¹┬Čą┼Žó┐╔ų¬Ż¼╚šĒn┤¾ÅS╚ń╚š▒Š┤Õ╠’Īó╠½Ļ¢(y©óng)šTļŖĪóŠ®┤╔Ż¼ęį╝░╚²ąŪļŖÖC(j©®)╝Ŗ╝Ŗ▀M(j©¼n)ąą┤¾ęÄ(gu©®)─ŻöU(ku©░)«a(ch©Żn)Ż¼╗“?q©▒)ó╔Ņ▀h(yu©Żn)ė░Ēæ╚½Ū“MLCCĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ

┤╦═ŌŻ¼ć°(gu©«)«a(ch©Żn)ÅS╔╠╚ńć°(gu©«)Š▐Īó’L(f©źng)╚AĖ▀┐ŲĪóėŅĻ¢(y©óng)Īó╬ó╚▌Ą╚ę▓ŽŲŲ┴╦öU(ku©░)«a(ch©Żn)│▒ĪŻ

ļSų°ć°(gu©«)╝ęæ(zh©żn)┬įąĶŪ¾║═ų¦│ųš■▓▀Ą─ų▓Į┬õĄžŻ¼ą┬─▄į┤Ų¹▄ćĪó╣ŌĘ³Īó5GĄ╚«a(ch©Żn)śI(y©©)į┌Į³─Ļ┐ņ╦┘ß╚ŲŻ¼æ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)ĻP(gu©Īn)ūóČ╚š²į┌┐ņ╦┘╔Ž╔²ĪŻųą├└┘Q(m©żo)ęūĀÄ(zh©źng)Č╦▒│Š░Ž┬Ż¼ųą┼d║═╚A×ķĮė▀B▒╗┤“ē║Ż¼Ė„┤¾ĮKČ╦ÅS╔╠ķ_╩╝īó┼õ╠ū╣®æ¬(y©®ng)µ£Ž“ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)▐D(zhu©Żn)ęŲŻ¼ĘeśO═Ų▀M(j©¼n)ĻP(gu©Īn)µI┴Ń▓┐╝■Ą─ūįų„┐╔┐ž▀M(j©¼n)│╠ĪŻ

▓╗āHąŠŲ¼ę¬ć°(gu©«)«a(ch©Żn)╠µ┤·Ż¼▒╗äė(d©░ng)į¬Ų„╝■Ą─ć°(gu©«)«a(ch©Żn)╠µ┤·ę▓š²į┌▀M(j©¼n)ąąĪŻ

ū„×ķ╩ął÷(ch©Żng)Ę▌Ņ~š╝▒╚ūŅĖ▀Ą─▒╗äė(d©░ng)į¬Ų„╝■Ż¼MLCCć°(gu©«)«a(ch©Żn)╠µ┤·┐šķgÅVķ¤Ż¼ęį’L(f©źng)╚AĖ▀┐ŲĪó╚²Łh(hu©ón)╝»łF(tu©ón)ĪóėŅĻ¢(y©óng)┐Ų╝╝Īó╬ó╚▌┐Ų╝╝ĪóĒśĮj(lu©░)×ķ┤·▒ĒĄ─ć°(gu©«)ā╚(n©©i)ÅS╔╠īó│ų└m(x©┤)╩▄ęµė┌ć°(gu©«)«a(ch©Żn)╠µ┤·┌ģä▌(sh©¼)ĪŻ

MLCCąąśI(y©©)ę╗ė[

MLCCĪ¬Ī¬Ų¼╩ĮČÓīė╠š┤╔ļŖ╚▌Ų„Ż©Multi-layer Ceramic CapacitorŻ®Ż¼¾wĘeąĪŻ©MLCCå╬┴ŻļŖ╚▌Ų„▒╚ę╗┴Ż├ūĄ─¾wĘe▀ĆąĪŻ®Īóė├┴┐┤¾Ż©Ž┬ė╬æ¬(y©®ng)ė├ÅVĘ║Ż®Ż¼Š▀ėą─═Ė▀ē║Īó─═Ė▀£žĪó▀m║Žė┌▒Ē├µ┘NčbĄ╚╠ž³c(di©Żn)Ż¼╩Ū▒ŖČÓųŪ─▄ĮKČ╦Č╝▒ž▓╗┐╔╔┘Ą─ųžę¬į¬╝■Ż¼▒╗ĘQū„Ī░ļŖūė╣żśI(y©©)┤¾├ūĪ▒ĪŻ

Į³─ĻļSų°5GĪó╬’┬ō(li©ón)ŠW(w©Żng)Īóą┬─▄į┤Ų¹▄ćĄ╚╝╝ąg(sh©┤)▓╗öÓ░l(f©Ī)š╣Ųš╝░Ż¼MLCCąĶŪ¾▓╗öÓ┼╩╔²Ż¼╚šęµ╩▄ĄĮśI(y©©)ĮńųžęĢĪŻ

╚½Ū“MLCC╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾ĪŻō■(j©┤)ųąć°(gu©«)ļŖūėį¬╝■ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż©CECAŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╚½Ū“MLCC╩ął÷(ch©Żng)ęÄ(gu©®)─Ż═¼▒╚į÷ķL(zh©Żng)11.1%ų┴1017ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2021─Ļīó▀_(d©ó)ĄĮ1148ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)12.9%Ż¼ĄĮ2025─Ļīó▀_(d©ó)ĄĮ1490ā|į¬Ż¼╬Õ─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ7.9%ĪŻČ°ųąć°(gu©«)MLCCąąśI(y©©)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ460ā|į¬Ż¼╝sš╝╚½Ū“45.23%Ż¼╩Ū╚½Ū“ūŅ┤¾Ą─MLCC╩ął÷(ch©Żng)ĪŻ

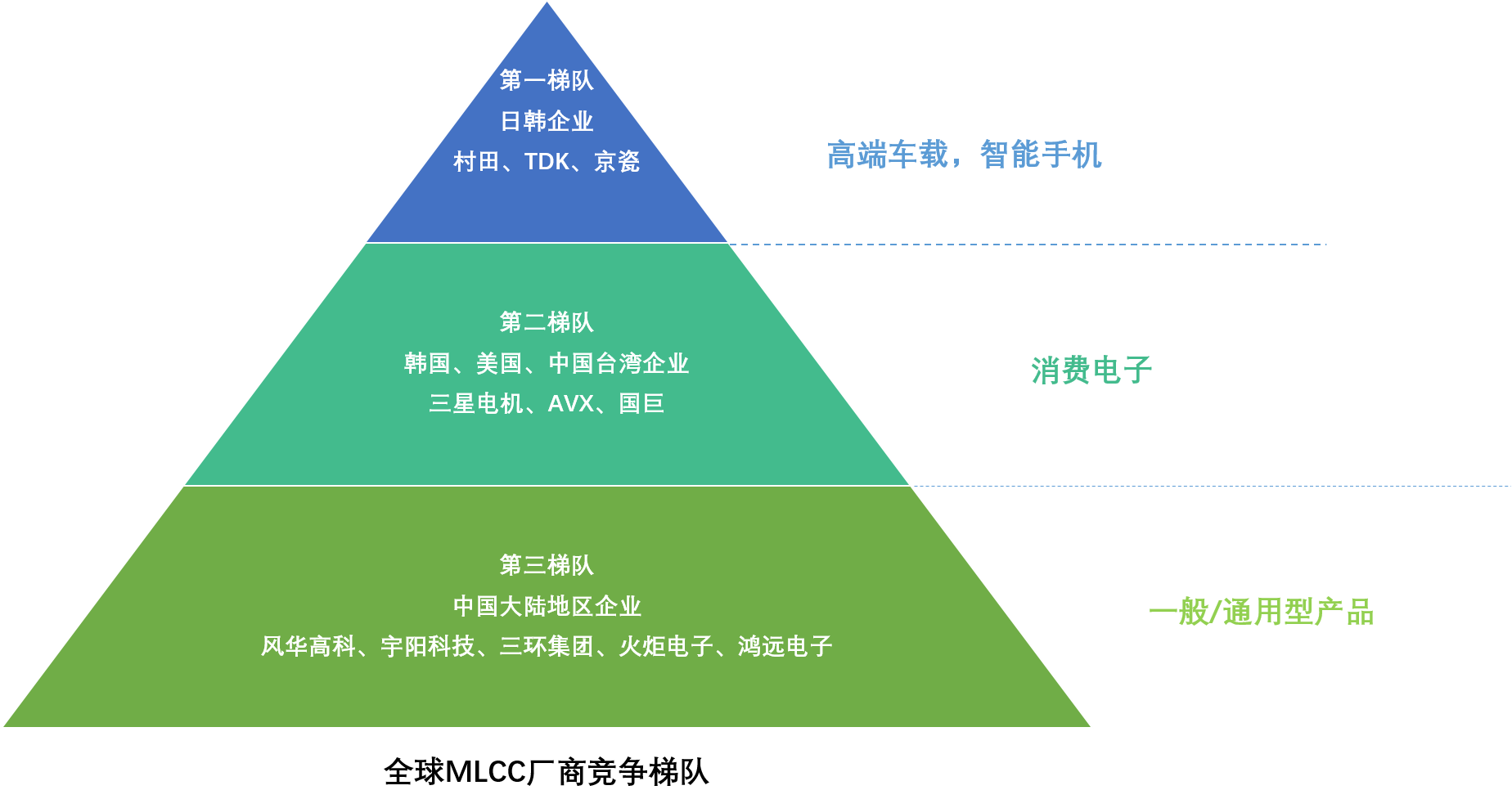

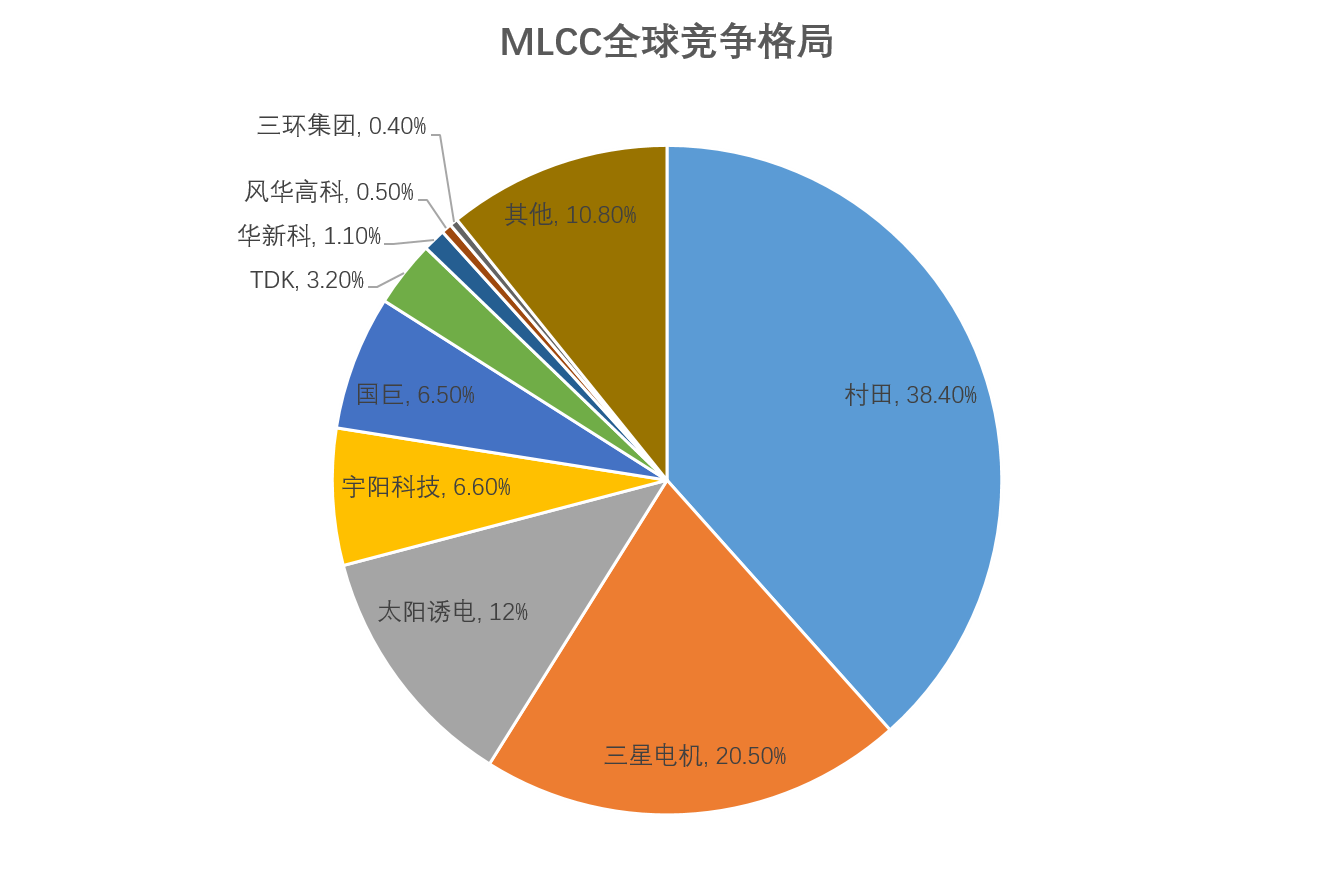

MLCC╩ął÷(ch©Żng)─┐Ū░Ęų×ķ╚²éĆ(g©©)╠▌ĻĀ(du©¼)Ż¼Ą┌ę╗╠▌ĻĀ(du©¼)╩Ūęį┤Õ╠’ĪóTDKĪó╠½Ļ¢(y©óng)šTļŖ×ķ┤·▒ĒĄ─╚šŲ¾Ż¼ų„ę¬├µŽ“Ė▀Č╦▄ć▌d║═ųŪ─▄╩ųÖC(j©®)Ą╚╩ął÷(ch©Żng)ĪŻ

Ą┌ę╗╠▌ĻĀ(du©¼)Ų¾śI(y©©)į┌ąąśI(y©©)Ą─įÆšZ(y©│)ÖÓ(qu©ón)ūŅ┤¾Ż¼«ö(d©Īng)─ĻTDKĘ┼ŚēĄ═Č╦MLCC╩ął÷(ch©Żng)Ż¼▐D(zhu©Żn)Ž“Ė▀Č╦MLCC«a(ch©Żn)ŲĘŻ¼į°ī¦(d©Żo)ų┬╩ął÷(ch©Żng)ę╗Č╚╚▒žøŻ¼ę²ŲķL(zh©Żng)▀_(d©ó)ā╔─ĻČÓĄ─┐ų╗┼ĪŻ

Ą┌Č■╠▌ĻĀ(du©¼)╩ŪęįĒnć°(gu©«)╚²ąŪļŖÖC(j©®)ęį╝░ųąć°(gu©«)┼_(t©ói)×│Ąžģ^(q©▒)Ą─ć°(gu©«)Š▐Īó╚Aą┬┐Ų×ķ┤·▒ĒĄ─Ų¾śI(y©©)Ż¼ų„ę¬├µŽ“Ė„ŅÉŽ¹┘M(f©©i)ļŖūė╩ął÷(ch©Żng)ĪŻ

TDKĄ─▐D(zhu©Żn)ą═’L(f©źng)▓©ūī╚²ąŪļŖÖC(j©®)║═ć°(gu©«)Š▐Å─ųą½@ęµĪŻį┌┤╦ų«Ū░Ż¼▒╗äė(d©░ng)į¬Ų„╝■Č╝╩Ū┘IĘĮ╩ął÷(ch©Żng)Ż¼├┐─ĻČ╝ĮĄār(ji©ż)1%ĄĮ2%ĪŻĄ½║¾üĒ(l©ói)Ż¼ūā│╔┴╦┘uĘĮ╩ął÷(ch©Żng)Ż¼ć°(gu©«)Š▐Ą╚Ą┌Č■╠▌ĻĀ(du©¼)Ą─Ų¾śI(y©©)ķ_╩╝Øqār(ji©ż)Ż¼ĀI(y©¬ng)╩š╣Ø(ji©”)╣Ø(ji©”)┼╩╔²ĪŻ

Ą┌╚²╠▌ĻĀ(du©¼)ät╩Ūęį’L(f©źng)╚AĖ▀┐ŲĪó╚²Łh(hu©ón)╝»łF(tu©ón)Īó╗ŠµļŖūė×ķ┤·▒ĒĄ─ųąć°(gu©«)┤¾ĻæŲ¾śI(y©©)ĪŻ

Ė∙ō■(j©┤)’L(f©źng)╚AĖ▀┐Ųį┌žö(c©ói)ł¾(b©żo)ųąĄ─öó╩÷Ż¼┤¾ĻæMLCCį┌ęÄ(gu©®)─Ż╝░╝╝ąg(sh©┤)╔Ž╚į╚╗┼cć°(gu©«)ļHŽ╚▀M(j©¼n)═¼ąą┤µį┌ę╗Č©Ą─▓ŅŠÓĪŻų„ę¬įŁę“▀Ć╩Ū╩▄ųŲė┌Ų¾śI(y©©)├µī”(du©¼)┐ņ╦┘öU(ku©░)ÅłĄ─▀\(y©┤n)ĀI(y©¬ng)╦«ŲĮ╝░ŽÓĻP(gu©Īn)▓─┴ŽĪóčbéõŅI(l©½ng)ė“Ą─╝╝ąg(sh©┤)▓ŅŠÓŻ¼═¼Ģr(sh©¬)╩▄ųŲė┌ŽÓĻP(gu©Īn)┘Yį┤Ą─ć°(gu©«)«a(ch©Żn)╗»ūįų„┼õ╠ū┬╩ĪŻ

Å─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųüĒ(l©ói)┐┤Ż¼╚š▒ŠŲ¾śI(y©©)Ą─š¹¾w╩ął÷(ch©Żng)š╝ėą┬╩ūŅĖ▀Ż¼▀_(d©ó)ĄĮ56%Ż¼ųąć°(gu©«)┤¾ĻæMLCCųŲįņ╔╠╝sš╝╚½Ū“6%Ą─Ę▌Ņ~ĪŻ╚šŽĄÅS╔╠æ{ĮĶ╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)╔·«a(ch©Żn)ąĪ│▀┤ńĪóĖ▀ļŖ╚▌ųĄĄ─«a(ch©Żn)ŲĘŻ¼š╝ō■(j©┤)Ė▀Č╦MLCC╩ął÷(ch©Żng)ĪŻ┤¾ĻæÅS╔╠ų„ę¬╔·«a(ch©Żn)ųą┤¾│▀┤ńĪóĄ═ļŖ╚▌ųĄĄ─MLCC«a(ch©Żn)ŲĘĪŻ

Å─«a(ch©Żn)─▄üĒ(l©ói)┐┤Ż¼┤Õ╠’║═╚²ąŪļŖÖC(j©®)š╝ō■(j©┤)ų°Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)ĪŻŲõųą┤Õ╠’2020─Ļ«a(ch©Żn)─▄▀_(d©ó)ĄĮ1200ā|ų╗/į┬Ż¼╠½Ļ¢(y©óng)šTļŖĪó┼_(t©ói)×│ć°(gu©«)Š▐║═╚Aą┬┐ŲŠoļSŲõ║¾ĪŻČ°ŽÓ▌^ė┌ć°(gu©«)ļH²łŅ^ÅS╔╠║═ųąć°(gu©«)┼_(t©ói)×│▌^×ķ│÷╔½Ą─«a(ch©Żn)╔╠«a(ch©Żn)─▄Ż¼╬ęć°(gu©«)┤¾ĻæĄ─MLCCÅS╔╠«a(ch©Żn)─▄─┐Ū░ŽÓī”(du©¼)┬õ║¾Ż¼Ųõųą╬ó╚▌┐Ų╝╝ĪóėŅĻ¢(y©óng)┐Ų╝╝║═’L(f©źng)╚AĖ▀┐ŲĄ─«a(ch©Żn)─▄į┌ć°(gu©«)ā╚(n©©i)▒╚▌^ŅI(l©½ng)Ž╚ĪŻ

─┐Ū░Ż¼ųąć°(gu©«)ų„ꬥ─MLCCÅS╔╠╝sėą 30 ╝ęū¾ėęŻ¼ą╬│╔┴╦ųķĮŁ╚²ĮŪų▐ĪóķL(zh©Żng)ĮŁ╚²ĮŪų▐║═Łh(hu©ón)▓│║ŻŠ®Į“Ąžģ^(q©▒)╚²┤¾«a(ch©Żn)śI(y©©)╝»╚║Ż¼Ė„éĆ(g©©)Ąžģ^(q©▒)Š∙ą╬│╔┴╦Ė„ūįĄ─«a(ch©Żn)śI(y©©)µ£║═Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ

īæį┌ūŅ║¾

MLCCÅVĘ║æ¬(y©®ng)ė├ė┌╩ųÖC(j©®)ĪóPCĪó╗∙šŠĪó╬’┬ō(li©ón)ŠW(w©Żng)ĪóŲ¹▄ć╝░▄Ŗ╣żĄ╚ŅI(l©½ng)ė“ĪŻļSų°5GĪóą┬─▄į┤Ų¹▄ćĪó▄Ŗ╣żą┼Žó╗»Ą╚Į©įO(sh©©)▀M(j©¼n)│╠╝ė╦┘Ż¼MLCCėą═¹ėŁüĒ(l©ói)ą┬ę╗▌åį÷ķL(zh©Żng)ų▄Ų┌ĪŻ═¼Ģr(sh©¬)Ż¼ļSų°Ž┬ė╬ļŖūė«a(ch©Żn)ŲĘųØuŽ“▌p▒Ī╗»ĘĮŽ“░l(f©Ī)š╣Ż¼═Ųäė(d©░ng)MLCC«a(ch©Żn)ŲĘŽ“Ī░╬ÕĖ▀ę╗ąĪĪ▒ĘĮŽ“░l(f©Ī)š╣Ż¼╝┤Ė▀╚▌┴┐╗»ĪóĖ▀Ņl╗»Īó─═Ė▀£žĪóĖ▀┐╔┐┐ąįęį╝░ąĪą═╗»ĪŻ

╚╗Č°«ö(d©Īng)Ū░╬ęć°(gu©«)MLCC╚įąĶ┤¾┴┐▀M(j©¼n)┐┌Ż¼ć°(gu©«)«a(ch©Żn)╗»▀M(j©¼n)│╠Ų╚į┌├╝Į▐Ż¼ć°(gu©«)«a(ch©Żn)MLCCÅS╔╠ėŁüĒ(l©ói)ĻP(gu©Īn)µIĄ─ć°(gu©«)«a(ch©Żn)╠µ┤·ÖC(j©®)ė÷Ų┌ĪŻ

Č°╚ńĮ±MLCCąąśI(y©©)Ė„┤¾Š▐Ņ^Ą─┤¾ęÄ(gu©®)─ŻöU(ku©░)«a(ch©Żn)│▒Ż¼╗“?q©▒)óųž╦▄MLCC╣®æ¬(y©®ng)Ė±ŠųŻ¼ĘŪ│ŻųĄĄ├│ų└m(x©┤)ĻP(gu©Īn)ūóĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─Ģr(sh©¬)ķgŻ║2022-09-08

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")