2022─Ļ7į┬ļŖūėį¬Ų„╝■▓╔┘Å┼cąąŪķŅA(y©┤)┼ą

ę╗Īó7į┬║Ļė^Įø(j©®ng)Ø·

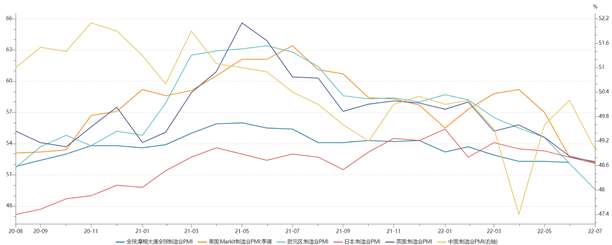

1Īó╚½Ū“ųŲįņśI(y©©)│ų└m(x©┤)╗ž┬õŻ¼▓╗┤_Č©ę“╦žį÷╝ė

7į┬Ż¼╚½Ū“ųŲįņśI(y©©)PMIųĖöĄ(sh©┤)│ų└m(x©┤)╗ž┬õŻ¼Ė▀═©├øĪ󥞊ēø_═╗║═ę▀ŪķĘ┤Å═(f©┤)│ų└m(x©┤)╩Ū╚½Ū“Įø(j©®ng)Ø·Å═(f©┤)╠KĘĆ(w©¦n)Č©ąį┌ģ╚§Ą─ų„ę¬ę“╦žĪŻĘųģ^(q©▒)ė“┐┤Ż¼░³└©├└ć°ĪóÜWį¬ģ^(q©▒)Īó╚š▒ŠĪóėóć°╝░ųąć°Ą╚ć°╝ę/ģ^(q©▒)ė“ųŲįņśI(y©©)PMIŠ∙│ų└m(x©┤)ū▀Ą═Ż¼╚½Ū“ąįĮø(j©®ng)Ø·£■├ø’L(f©źng)ļUš²į┌ų▓Į╝ė┤¾ĪŻ

7į┬╚½Ū“╝░ų„ę¬ć°╝ęųŲįņśI(y©©)PMI

┘Y┴ŽüĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠų

2ĪóļŖūėą┼ŽóųŲįņśI(y©©)ĘĆ(w©¦n)▓Į╗ž╔²Ż¼▒Ż│ųį÷ķL

╔Ž░ļ─ĻŻ¼ųąć°ļŖūėą┼ŽóųŲįņśI(y©©)į÷╝ėųĄīŹ¼F(xi©żn)▌^┐ņį÷ķLŻ¼│÷┐┌Į╗žøųĄį÷╦┘ĘĆ(w©¦n)▓Į╗ž╔²Ż¼Ų¾śI(y©©)ĀI╩š│ų└m(x©┤)╠ß╔²Ż¼═Č┘Y▒Ż│ų▌^┐ņį÷ķLĪŻ

2022─Ļ╔Ž░ļ─ĻļŖūėą┼ŽóųŲįņśI(y©©)▀\ąąŪķør

┘Y┴ŽüĒį┤Ż║╣żą┼▓┐

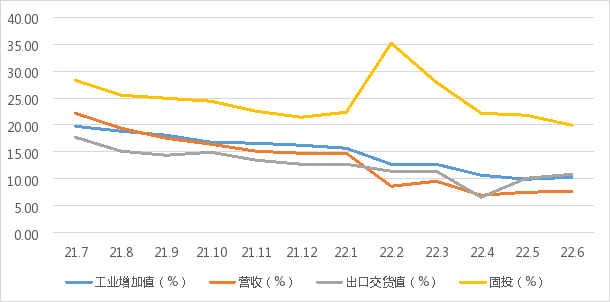

3Īó░ļī¦(d©Żo)¾wųĖöĄ(sh©┤)╗žš{(di©żo)Ż¼╩ął÷ŪķŠw╠ßš±

Å─┘Y▒Š╩ął÷ųĖöĄ(sh©┤)üĒ┐┤Ż¼7į┬┘M│Ū░ļī¦(d©Żo)¾wųĖöĄ(sh©┤)┤¾Øq20.69%Ż¼ų„ę¬╩▄²łŅ^Ų¾śI(y©©)Q2śI(y©©)┐āė░ĒæŻ¼╩ął÷ŪķŠw╠ßš±Ż╗ųąć°░ļī¦(d©Żo)¾wŻ©SWŻ®ąąśI(y©©)ųĖöĄ(sh©┤)ąĪĘ∙╗ž┬õ9.30%Ż¼║¾╩ąĄ─įu╣└▌^×ķ▒Ż╩žĪŻ

7į┬┘M│Ū╝░╔Ļ╚f░ļī¦(d©Żo)¾wųĖöĄ(sh©┤)

┘Y┴ŽüĒį┤Ż║Wind┘YėŹ

Č■Īó7į┬ąŠŲ¼Į╗Ų┌┌ģä▌

1Īóš¹¾wąŠŲ¼Į╗Ų┌┌ģä▌

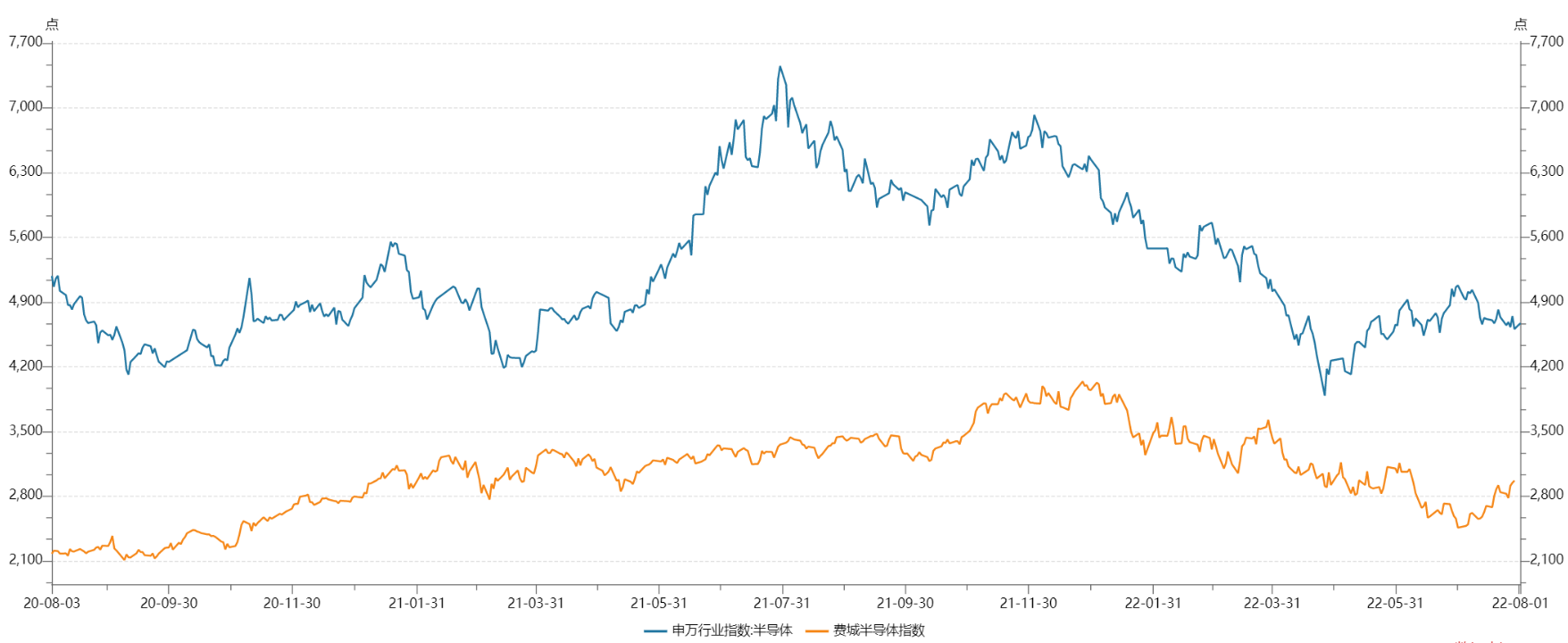

7į┬Ż¼╚½Ū“ąŠŲ¼Į╗žøų▄Ų┌│ų└m(x©┤)ŠÅĮŌŻ¼ūį6į┬ęįüĒ▀B└m(x©┤)ā╔éĆį┬Ž┬ĮĄŻ¼Ę┤ė││÷«öŪ░╚½Ū“ąŠŲ¼╣®æ¬(y©®ng)µ£ē║┴”▓╗öÓŠÅĮŌĪŻ

7į┬ąŠŲ¼Į╗Ų┌┌ģä▌

┘Y┴ŽüĒį┤Ż║Susquehanna Financial Group

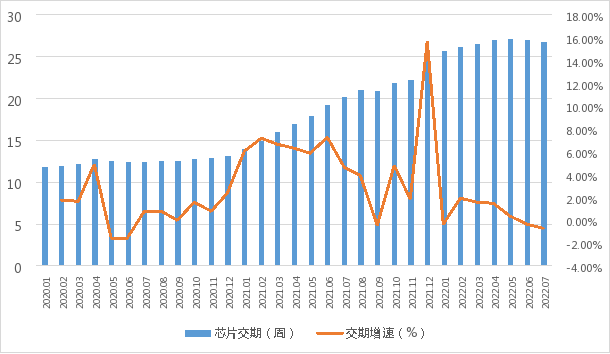

2Īóųž³cąŠŲ¼╣®æ¬(y©®ng)╔╠Į╗Ų┌ę╗ė[

Ė∙ō■(j©┤)ūŅą┬Q3žøŲ┌╝░ārĖ±┌ģä▌üĒ┐┤Ż¼ļm╚╗š¹¾w╣®ąĶ▌^š²│ŻĮ╗Ų┌ėąčėŲ┌Ż¼Ą½ęčųØu│÷¼F(xi©żn)ŠÅĮŌ█EŽ¾ĪŻ

ŲõųąŻ¼MOSFETĪóIGBTĄ╚Ęų┴óŲ„╝■«a(ch©Żn)ŲĘŠS│ųĖ▀╬╗Ż╗ęįSTĪóČ„ųŪŲų╝░ėó’w┴Ķ×ķ┤·▒ĒĄ─▄ćęÄ(gu©®)╝ēMCU╣®ĮoĄ├ĄĮę╗Č©ŠÅĮŌŻ╗▓┐Ęųé„ĖąŲ„║═ķ_ĻP(gu©Īn)ĘĆ(w©¦n)ē║Ų„Ą╚─ŻöM«a(ch©Żn)ŲĘŻ¼▒╗äėį¬╝■Ą╚┤µį┌ę╗Č©Ž┬ĮĄ┌ģä▌Ż╗┤µā”Ų„Īó╔õŅl┼c¤oŠĆąŠŲ¼Ą╚╣®æ¬(y©®ng)ūā╗»▓╗┤¾ĪŻ

7į┬Ż¼Å─Ų¾śI(y©©)ėåå╬╝░īŹļHÄņ┤µŪķørüĒ┐┤Ż¼╩▄ĮKČ╦ąĶŪ¾Ęų╗»ė░ĒæŻ¼ų„ę¬Ņ^▓┐ÅS╔╠ėåå╬ėąę╗Č©ŠÅĮŌ█EŽ¾Ż¼į┌Ų¹▄ćĪó╣żśI(y©©)Ż©╣ż┐žĪóÖCŲ„╚╦Ą╚Ż®ĪóHPCĪó═©ą┼╝░IoTĄ╚ŅI(l©½ng)ė“ąĶŪ¾ŠS│ųĖ▀Š░ÜŌČ╚Ż¼Ą½Äņ┤µ╚įŠS│ųĄ═╬╗ĪŻ

Ņ^▓┐Ų¾śI(y©©)ėåå╬╝░Äņ┤µŪķør

╣½╦Š | Q2ėåå╬Ūķør | Äņ┤µ | Q2į÷ķLŅI(l©½ng)ė“ | Č©ār┌ģä▌ |

Intel | ąĶŪ¾õJ£p | ę╗░Ń | HPC | Ė∙ō■(j©┤)╩ął÷š{(di©żo)š¹ |

╚²ąŪ | ėåå╬▓╗╝░ŅA(y©┤)Ų┌ | ę╗░Ń | HPCĪó5G | Ė∙ō■(j©┤)╩ął÷š{(di©żo)š¹ |

TI | ėåå╬ŅA(y©┤)Ų┌Ž┬š{(di©żo) | ▌^Ą═ | Ų¹▄ć╝░═©ą┼(ŻŠ20%Ż® | ĘĆ(w©¦n)Č© |

ST | Ęeē║ėåå╬▀_6~8╝ŠČ╚ | ¤o | Ų¹▄ć╝░╣żśI(y©©) | ĘĆ(w©¦n)Č© |

ADI | ąĶŪ¾│¼ŅA(y©┤)Ų┌ | ▌^Ą═ | Ų¹▄ć | ĘĆ(w©¦n)Č© |

Ė▀═© | ╩ųÖCŅI(l©½ng)ė“ąĶŪ¾Ž┬╗¼ | ę╗░Ń | Ų¹▄ć║═IoT | Ė∙ō■(j©┤)╩ął÷š{(di©żo)š¹ |

Č„ųŪŲų | «a(ch©Żn)─▄āHĖ▓╔w80%ėåå╬ąĶŪ¾ | ▌^Ą═Ż©ĘųõNŪ■Ą└1.6éĆį┬Ż® | Ų¹▄ćĪó╣żśI(y©©)║═IoT | Ė∙ō■(j©┤)╣®ąĶĖĪäė |

ėó’w┴Ķ | ╣®▓╗æ¬(y©®ng)Ū¾ | ▌^Ą═ | Ų¹▄ćĪó╣żśI(y©©)Īó┐╔į┘╔·─▄į┤║═ųŪ─▄įO(sh©©)éõ | ĘĆ(w©¦n)Č© |

╚╦_ | ų▓Į╗ųÅ═(f©┤)š²│Ż | Ą═ | Ų¹▄ć | ĘĆ(w©¦n)Č© |

░▓╔Ł├└ | ═Żų╣Įėå╬ | ¤o | Ų¹▄ć╝░╣żśI(y©©) | ĘĆ(w©¦n)Č© |

Microchip | ųØuĘĆ(w©¦n)Č© | ▌^Ą═ | ═©ą┼ĪóŲ¹▄ć | ĘĆ(w©¦n)Č© |

µV╣Ō | ąĶŪ¾ŲŻ▄ø | ę╗░Ń | 5G/Ų¹▄ć/╣żśI(y©©)▒Ż│ųį÷ķL | ĘĆ(w©¦n)Č© |

┬ō(li©ón)░l(f©Ī)┐Ų | ėåå╬Ž┬╗¼ | Ė▀ | IoT | Ė∙ō■(j©┤)╩ął÷š{(di©żo)š¹ |

Äņ┤µŪķørŻ║Ė▀ŻŠę╗░ŃŻŠĄ═ŻŠ▌^Ą═ŻŠ¤o

╦─Īó7į┬░ļī¦(d©Żo)¾w╣®æ¬(y©®ng)µ£

Å─░ļī¦(d©Żo)¾wĖ„╝ÜĘųŁh(hu©ón)╣Ø(ji©”)üĒ┐┤Ż¼ąŠŲ¼╣®ąĶĘų╗»▀Mę╗▓Į╝ėäĪŻ¼Ž┬ė╬ąĶŪ¾ūā╗»ųØué„ī¦(d©Żo)ų┴╔Žė╬┤·╣żŁh(hu©ón)╣Ø(ji©”)ĪŻ

1Īó░ļī¦(d©Żo)¾w╔Žė╬ÅS╔╠

Ż©1Ż®╣ĶŠ¦łA/įO(sh©©)éõ

Å─╔Žė╬░ļī¦(d©Żo)¾wįO(sh©©)éõ╝░▓─┴ŽŁh(hu©ón)╣Ø(ji©”)╣®æ¬(y©®ng)µ£üĒ┐┤Ż¼╚į╠Äė┌╣®▓╗æ¬(y©®ng)Ū¾æB(t©żi)ä▌Ż¼ų„ę¬ÅS╔╠╝░ŲõŽ┬ė╬┐═æ¶Äņ┤µ▌^Ą═Ż¼Ą½6ėó┤ń«a(ch©Żn)─▄ęč│÷¼F(xi©żn)╦╔äėĪŻ

╚½Ū“░ļī¦(d©Żo)¾wįO(sh©©)éõ╝░▓─┴ŽŅ^▓┐Ų¾śI(y©©)ėåå╬Ūķør

ŅÉą═ | Ų¾śI(y©©) | Q2ėåå╬ | Äņ┤µ |

įO(sh©©)éõ | ASML | å╬╝Šą┬į÷ėåå╬84.6ā|ÜWį¬äō(chu©żng)Üv╩Ęą┬Ė▀ | ¤o |

Ę║┴ų | ėåå╬│¼ŅA(y©┤)Ų┌ | Ž┬╗¼ | |

æ¬(y©®ng)ė├▓─┴Ž | ▓╗╝░ŅA(y©┤)Ų┌ | Ą═ | |

┐Ų└┌ | ╣®▓╗æ¬(y©®ng)Ū¾ | Ą═ | |

įŁ▓─┴Ž | ą┼įĮ╗»īW(xu©”) | ąĶŪ¾ÅŖä┼ | ¤o |

šč║═ļŖ╣ż | ╣®▓╗æ¬(y©®ng)Ū¾ | Ą═ | |

Łh(hu©ón)Ū“Š¦łA | 8┤ńĪó12┤ń╣ĶŠ¦łAąĶŪ¾ĮĪ┐ĄŻ¼6┤ń«a(ch©Żn)─▄╦╔äė | Ą═ |

Ż©2Ż®įŁÅS

ąŠŲ¼╚▒žøÅ─ĮY(ji©”)śŗ(g©░u)ąį╚▒žø▐D(zhu©Żn)╗»×ķŠų▓┐╗“š▀╠žČ©ŅI(l©½ng)ė“╚▒žøŻ¼┬ō(li©ón)░l(f©Ī)┐ŲĪóĖ▀═©╝░IntelĄ╚×ķ┤·▒ĒĄ─Ž¹┘MŅÉąŠŲ¼ÅS╔╠š²ćLįć═©▀^š{(di©żo)š¹ārĖ±ĘĆ(w©¦n)Č©╣®æ¬(y©®ng)µ£ą┼ą─Ż¼Č°ęį╚²ąŪĪóSK║Ż┴”╩┐×ķ┤·▒ĒĄ─┤µā”ÅS╔╠Ž┬░ļ─ĻßjßäĮĄār╝░£p«a(ch©Żn)Ż¼╣®æ¬(y©®ng)µ£īóėŁüĒą┬ę╗▌åĄ─Ī░Ž┤┼ŲŲ┌Ī▒ĪŻ

7į┬ų„ę¬įŁÅSūŅą┬äėæB(t©żi)

ą“╠¢ | ÅS╔╠ | Øqār/╣®ąĶäėæB(t©żi) |

1 | ┬ō(li©ón)░l(f©Ī)┐Ų | öM╠ßĖ▀3GĪó4GąŠŲ¼ārĖ± |

2 | Intel | ąŠŲ¼╠Ä└ĒŲ„š{(di©żo)Øq10%-20%Ż¼▓┐ĘųFPGAūŅĖ▀š{(di©żo)Øq20% |

3 | ▓®═© | 2023─Ļ1į┬ŲŠW(w©Żng)Įj(lu©░)═©ą┼ąŠŲ¼š{(di©żo)Øq6%-8% |

4 | TI | Ę■äš(w©┤)Ų„ICĄ╚╠žČ©IC«a(ch©Żn)ŲĘQ3š{(di©żo)Øq╝s10% |

5 | Ė▀═© | 2023─ĻĮ╗ĖČėåå╬š{(di©żo)ØqĮ³10% |

6 | ╚²ąŪ | 2022 ─ĻŽ┬░ļ─Ļ┤µā”ąŠŲ¼╗“ĮĄār |

7 | SK║Ż┴”╩┐ | ąĶŪ¾Ą═ė┌ŅA(y©┤)Ų┌Ż¼öMŽ„£p25%┘Y▒Šų¦│÷ |

Ż©3Ż®Š¦łA┤·╣ż

ė╔ė┌ĮKČ╦ąĶŪ¾▐D(zhu©Żn)┌ģŲŻ╚§Ż¼│╔╩ņųŲ│╠«a(ch©Żn)─▄│÷¼F(xi©żn)╦╔äėŻ¼┴”ĘeļŖĪóĘĆ(w©¦n)Ē«Ą╚┤·╣żÅS«a(ch©Żn)─▄└¹ė├┬╩▓╗öÓŽ┬╗¼Ż¼░³└©┼_ĘeļŖĪó┬ō(li©ón)ļŖ╝░┴”ĘeļŖĄ╚Ņ^▓┐┤·╣ż┤¾ÅS2022─ĻČ╚┘Y▒Šų¦│÷Š∙čė║¾Ż¼Š¦łA┤·╣żČ╦ėŁüĒš{(di©żo)š¹Ų┌ĪŻ

7į┬ų„ꬊ¦łA┤·╣żÅSūŅą┬äėæB(t©żi)

┤·╣żÅS | Q2«a(ch©Żn)─▄└¹ė├┬╩ | į÷ķLŅI(l©½ng)ė“ | ūŅą┬äėæB(t©żi) |

┼_ĘeļŖ | 100.0% | HPCĪóIoT║═Ų¹▄ćį÷ķLÅŖä┼ | 2022╚½─Ļ┘Y▒Šų¦│÷▀fčė |

┬ō(li©ón)ļŖ | 103.7% | ╣żśI(y©©)╝░Ų¹▄ćąĶŪ¾ØMžō║╔Ż¼«a(ch©Żn)─▄└¹ė├┬╩ŠS│ųØM▌d | Š¦łA│÷žø┴┐Īó«a(ch©Żn)ŲĘŠ∙ārŻ©ASPŻ®Š∙│ųŲĮ╔Ž╝ŠŻ¼ł¾ārļyØq |

ųąąŠć°ļH | ŻŠ96% | ╣żśI(y©©)ĪóļŖäėŲ¹▄ćĪóŠG╔½─▄į┤ļŖį┤╣▄└Ē | N+1╣ż╦ć┴„Ų¼│╔╣” |

┴”ĘeļŖ | 95.0% | / | ┘Y▒Šų¦│÷▀fčėų┴2023─Ļ |

ĘĆ(w©¦n)Ē« | 60%Ż╝ | / | ─ĻČ╚┘Y▒Šų¦│÷£p╔┘30% |

Ż©4Ż®ĘŌčb£yįć

╩▄ĮKČ╦ąĶŪ¾Ą═├įė░ĒæŻ¼▓┐Ęų┼_ŽĄĘŌ£y┤¾ÅS│÷¼F(xi©żn)┐═æ¶▀`╝s¼F(xi©żn)Ž¾Ż¼śI(y©©)ā╚(n©©i)ųąąĪĘŌ£yÅSęčĮø(j©®ng)═©▀^ņ`╗ŅĘĮ╩Į╠Ä└Ē┐═æ¶▀`╝sąą×ķĪŻ

2022Q2ų„ę¬ĘŌ£yÅS╔╠ūŅą┬äėæB(t©żi)

ĘŌ£yŲ¾śI(y©©) | Q2«a(ch©Żn)─▄└¹ė├┬╩ | ūŅą┬äėæB(t©żi) |

╚šį┬╣Ō | 80%-85% | ▓┐Ęų┐═æ¶▀`Ę┤ķLŲ┌ģf(xi©”)ūh |

ķLļŖ┐Ų╝╝ | ŻŠ90% | - |

═©Ė╗╬óļŖ | 80%-90% | ╣½╦ŠĄ─æ(zh©żn)┬į║Žū„╗’░ķAMD┐│å╬ |

╚A╠ņ┐Ų╝╝ | ŻŠ90% | Ų¹▄ćļŖūėĘŌčb«a(ch©Żn)ŲĘęč┴┐«a(ch©Żn) |

ÜŌ┼╔┐Ų╝╝ | 90%Ż╝ | ║╦ą─╝╝ąg(sh©┤)╚╦åTļx┬ÜŻ¼«a(ch©Żn)─▄└¹ė├┬╩Ž┬╗¼ |

ųąąĪĘŌ£yÅS | 45%-70% | ▓╔╚Īņ`╗ŅĘĮ╩Į╠Ä└Ē┐═æ¶▀`╝sąą×ķ |

2ĪóĘųõN╔╠

į┌ć°ā╚(n©©i)═ŌĖéĀÄė·░l(f©Ī)╝ż┴ęĄ─▒│Š░Ž┬Ż¼ĘųõN╔╠═©▀^╝ė╦┘Ž“╝╝ąg(sh©┤)ĘųõN╔╠╝░╔Ž╩ą╚┌┘Yęč│╔×ķæ¬(y©®ng)ī”╬┤üĒĖéĀÄĄ─▀xō±ĪŻ

3ĪóĮKČ╦æ¬(y©®ng)ė├

Ż©1Ż®Ž¹┘MļŖūė

ęįųŪ─▄╩ųÖCĪóPCĄ╚×ķ┤·▒ĒĄ─Ž¹┘MŅÉļŖūėąĶŪ¾▀Mę╗▓ĮŽ┬╗¼Ż¼╠O╣¹╝░╚²ąŪĄ╚Ņ^▓┐ÅS╔╠ęčų▓Įķ_åó┐│å╬╝░▓╔┘ÅčėŲ┌Ą╚Ī░äėū„Ī▒ĪŻ

7į┬Ž¹┘MļŖūė▓┐ĘųÅS╔╠äėæB(t©żi)

ą“╠¢ | ÅS╔╠ | ╣®ąĶäėæB(t©żi) |

1 | ╠O╣¹ | iPhone14ŽĄ┴ą╩ū┼·│÷žø─┐ś╦ę莄ę╗│╔Ż¼Airpods 3ėåå╬┐│å╬╝s30% |

2 | ╚²ąŪ | ▓╔┘ÅĢ║═ŻĢrķgčėķLų┴8į┬Ąū |

3 | ąĪ├ūĪóOV | ┐│å╬│¼▀^20% |

4 | ╗▌Ųš | öMš{(di©żo)š¹ėåå╬ąĶŪ¾ |

5 | ┤„Ā¢ | ėåå╬Ž┬š{(di©żo)50Żź |

Å─╩ął÷õN╩█Ņ~üĒ┐┤Ż¼2022Q2ūŅą┬Ą─╚½Ū“ųŪ─▄╩ųÖC│÷žø┴┐£p╔┘ų┴2.87ā|┼_Ż¼╩Ūę▀Ūķ▒¼░l(f©Ī)ęįüĒŻ¼2020 ─ĻĄ┌Č■╝ŠČ╚║¾Ą─╝ŠČ╚ūŅĄ═³cĪŻ

2022Q2╚½Ū“ųŪ─▄╩ųÖC│÷žø┴┐Ūķør

ÅS╔╠ | Q222│÷žø┴┐Ż©░┘╚f┼_Ż® | Q222Ę▌Ņ~ | Q221│÷žø┴┐Ż©░┘╚f┼_Ż® | Q221Ę▌Ņ~ | ═¼▒╚į÷Ę∙ |

╚²ąŪ | 61.8 | 21% | 58.0 | 18% | 6% |

╠O╣¹ | 49.5 | 17% | 45.7 | 14% | 8% |

ąĪ├ū | 39.6 | 14% | 52.8 | 17% | -25% |

OPPO | 27.3 | 10% | 34.9 | 11% | -22% |

vivo | 25.4 | 9% | 31.2 | 10% | -19% |

Ųõ╦¹ | 83.9 | 29% | 93.0 | 29% | -10% |

║Žėŗ | 287.5 | 100% | 315.6 | 100.00% | -9% |

PC╝░ŲĮ░ÕļŖ─Xę▓Š∙äō(chu©żng)Ž┬Üv─ĻūŅ┤¾Ą°Ę∙ĪŻķL▀hüĒ┐┤Ż¼ąĶŪ¾ŲŻ▄ø┐╔─▄Ģ■│ų└m(x©┤)║▄ķLę╗Č╬ĢrķgŻ¼š¹éĆŽ¹┘MļŖūė╣®æ¬(y©®ng)µ£Ą─ŠoÅłæB(t©żi)ä▌īóĢ■╝ėäĪĪŻŽÓ▒╚╣®æ¬(y©®ng)Č╠╚▒Ż¼─┐Ū░╣®▀^ė┌Ū¾Ą─ŪķørĖ³┐╝“×ÅS╔╠Ą─ęÄ(gu©®)äØ─▄┴”ĪŻ

2022Q2╚½Ū“PC╝░ŲĮ░ÕļŖ─X│÷žø┴┐Ūķør

ŅÉäe | Ų¾śI(y©©) | Q2│÷žø┴┐į÷╦┘ |

PC | ┬ō(li©ón)Žļ | -12.50% |

╗▌Ųš | -27.50% | |

┤„Ā¢ | -5.20% | |

╠O╣¹ | 9.30% | |

║Ļ│× | -18.70% | |

╚A┤T | -4.30% | |

ŲĮ░ÕļŖ─X | ╠O╣¹ | -2.89% |

╚²ąŪ | -10.63% | |

üå±R▀d | 26.92% | |

┬ō(li©ón)Žļ | -25.67% | |

╚A×ķ | -0.16% |

Ż©2Ż®Ų¹▄ć

6į┬ęįüĒŻ¼└¦ö_Ų¹▄ćĮń╚▒ąŠå¢Ņ}╚į╚╗▒╚▌^ć└Š■Ż¼Ą½ęčėąėą├„’@Ė─╔Ų█EŽ¾Ż¼▒╝±YĪóīܱRĄ╚ČÓ╝ęŲ¹▄ćųŲįņ╔╠▒Ē╩ŠąŠŲ¼╣®æ¬(y©®ng)ėą╦∙Ė─╔ŲĪŻĄ½╚▒ąŠ╩Ū╚½Ū“ąįå¢Ņ}Ż¼ėąČÓ╝ę▄ćŲ¾╚į├µ┼Rć└ųžĄ─Ī░╚▒ąŠĪ▒å¢Ņ}ĪŻ

7į┬Ų¹▄ćÅS╔╠ūŅą┬äėæB(t©żi)

ą“╠¢ | ÅS╔╠ | ūŅą┬äėæB(t©żi) |

1 | ▒Š╠’ | ╚š▒Š╣żÅS8į┬īó£p«a(ch©Żn)30% |

2 | ╠ž╦╣└Ł | ╔Ž║Ż╣żÅSĒŚ─┐Ż©ę╗Ų┌Ż®Ą┌Č■ļAČ╬CļAČ╬═Ļ╣ż▓óš{(di©żo)įć |

3 | žS╠’ | 7į┬Ę▌╚š▒Šć°ā╚(n©©i)«a(ch©Żn)┴┐īóŽ„£p╝s4000▌v |

4 | ╚š«a(ch©Żn) | Q2╚½Ū“Į╗ĖČ┴┐×ķ81.9╚f▌vŻ¼═¼▒╚Ž┬ĮĄ22% |

5 | ┤¾▒Ŗ | ╣½╦Š½@Ą├┴╦ĘĆ(w©¦n)Č©Ą─╣®æ¬(y©®ng)Ż¼╣└ėŗąŠŲ¼╬ŻÖCīóį┌Ž┬░ļ─ĻŠÅĮŌ |

6 | ╦╣░═¶ö | ╔Ž░ļ─Ļ═¼▒╚Ž┬ĮĄ19.3% |

7 | ŌÅ─Š | ╔Ž░ļ─Ļ═¼▒╚Ž┬ĮĄ22.0% |

8 | ±Rūį▀_ | ╔Ž░ļ─Ļ═¼▒╚Ž┬ĮĄ22.0% |

9 | ═©ė├ | Ēnć°ā╔╣żÅS╗ųÅ═(f©┤)╔·«a(ch©Żn) |

Ż©3Ż®ā”─▄

2021─ĻęįüĒŻ¼ć°╝ę║═ĄžĘĮ│÷┼_ā”─▄ŽÓĻP(gu©Īn)š■▓▀▀_300ČÓĒŚŻ¼«a(ch©Żn)śI(y©©)µ£═Č┘YėŗäØ│¼▀^┴╦1.2╚fā|į¬ĪŻ7į┬Ż¼░³└©∙i▌x─▄į┤Īóą└═·▀_╝░ā|ŠĢõć─▄Ą╚ČÓéĆā”─▄ĒŚ─┐ķ_╩╝Ī░╣┘ą¹Ī▒Ż¼ś╦ųŠų°ć°ā╚(n©©i)ā”─▄«a(ch©Żn)śI(y©©)ęč▀M╚ļ┼Ņ▓¬░l(f©Ī)š╣ļAČ╬ĪŻ

7į┬ā”─▄ÅS╔╠ūŅą┬äėæB(t©żi)

ą“╠¢ | Ų¾śI(y©©) | ūŅą┬äėæB(t©żi) |

1 | ∙i▌x─▄į┤ | 45ā|Č©į÷╝ė┤aā”─▄ļŖ│ž |

2 | īÄĄ┬Ģr┤· | ┼c│╔Č╝į┌ą┬─▄į┤╝░ā”─▄Ą╚ŅI(l©½ng)ė“║×╩æ(zh©żn)┬į║Žū„┐“╝▄ģf(xi©”)ūh |

3 | Ęõ│▓─▄į┤ | æ(zh©żn)┬įŠ█Į╣ā”─▄ |

4 | ą└═·▀_ | öMūį╗I┘YĮ 80 ā|į¬Į©įO(sh©©)20GWh ā”─▄ļŖ│žĄ╚╔·«a(ch©Żn)╗∙Ąž |

5 | ā|ŠĢõć─▄ | ┐é═Č┘Y200ā|į¬ā”─▄ļŖ│žĒŚ─┐┬õĄž│╔Č╝Įø(j©®ng)ķ_ģ^(q©▒) |

6 | ųķ║Ż╣┌ėŅ | ā”─▄ļŖ│žķ_╩╝┼·┴┐│÷žø |

Ż©4Ż®Ę■äš(w©┤)Ų„

ļSų°Ī░¢|öĄ(sh©┤)╬„╦ŃĪ▒╚½├µåóäėŻ¼į┌ŽÓĻP(gu©Īn)ęÄ(gu©®)äØųą├„┤_ųĖ│÷╦Ń┴”╩ŪöĄ(sh©┤)ūųĮø(j©®ng)Ø·║╦ą─╔·«a(ch©Żn)┴”ęį╝░╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼╬┤üĒīóķLŲ┌▒Ż│ų20%Ą─į÷ķL╦┘Č╚ĪŻ╦Ń┴”Ą─Ė▀į÷ķL▒žČ©Ģ■ĦüĒĘ■äš(w©┤)Ų„Ą╚ŽÓĻP(gu©Īn)Łh(hu©ón)╣Ø(ji©”)Ą─Ė▀ąĶŪ¾Ż¼░³└©ėó╠žĀ¢ĪóAMDĄ╚ąŠŲ¼Ņ^▓┐ÅS╔╠Ż¼HPEĪó└╦│▒Ą╚Ę■äš(w©┤)Ų„ŅI(l©½ng)Ž╚Ų¾śI(y©©)Š∙├▄╝»═Ų│÷┴╦ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĪŻ

7į┬Ę■äš(w©┤)Ų„ÅS╔╠ūŅą┬äėæB(t©żi)

ą“╠¢ | Ų¾śI(y©©) | ūŅą┬äėæB(t©żi) |

1 | ėó╠žĀ¢ | ┤·╠¢×ķĪ░Sapphire RapidsĪ▒Ą─Ž┬ę╗┤·Ę■äš(w©┤)Ų„ąŠŲ¼īó▒╚ŅA(y©┤)Ų┌Ė³═Ē═Č«a(ch©Żn) |

2 | AMD | ėŗäØ═©▀^═Ų│÷Ė³Ž╚▀MĄ─CPU║═╝ė╦┘Ų„üĒ▀Mę╗▓ĮöU┤¾Ųõį┌öĄ(sh©┤)ō■(j©┤)ųąą─Ą─ė░Ēæ┴” |

3 | HPE | ═Ų│÷┴╦╗∙ė┌ArmĄ─ 128 ║╦Ę■äš(w©┤)Ų„ |

4 | └╦│▒ą┼Žó | ╗∙ė┌śI(y©©)ā╚(n©©i)╩ū┐Ņį¬ėŅųµĘ■äš(w©┤)Ų„ MetaEngine║═ėóéź▀_═Ų│÷╠ōöM╚╦ĮŌøQĘĮ░Ė |

5 | ╚A×ķ | ═Ų└ĒĘ■äš(w©┤)Ų„½@šŃĮŁ┐Ų╝╝▀M▓Į¬ä |

6 | ┬ō(li©ón)Žļ | öy╩ų▓óąą┤“įņž×┤®¢|╬„Ą─Ī░╦Ń┴”╔·├³ŠĆĪ▒ |

Ż©5Ż®╝ęļŖ

╔Ž░ļ─ĻŻ¼ę▀Ūķø_ō¶ć└ųžė░Ēæ╝ęļŖąĶŪ¾ßīĘ┼Ż¼ć°ā╚(n©©i)═Ō╝ęļŖśI(y©©)Ž┬ąąē║┴”╝ė┤¾Ż¼░³└©╚²ąŪĪóLG╝░Ė±┴”ĪóTCLĄ╚╝ęļŖ²łŅ^ÅS╔╠śI(y©©)┐āŽ┬╗¼├„’@Ż¼▀Mę╗▓Įė░ĒæŲõ▓╔┘ÅąĶŪ¾ĪŻ

7į┬╝ęļŖŅ^▓┐Ų¾śI(y©©)ūŅą┬äėæB(t©żi)

ą“╠¢ | Ų¾śI(y©©) | ūŅą┬äėæB(t©żi) |

1 | ╚²ąŪ | Q2ļŖęĢśI(y©©)äš(w©┤)õN╩█Ž┬╗¼ |

2 | LG | Ž┬š{(di©żo)ę║Š¦├µ░Õ▓╔┘Å┴┐ |

3 | ╦„─ß | ļŖęĢõN╩█Ž┬ĮĄŻ¼Äņ┤µ╦«ŲĮ╚į╚╗┬įĖ▀ |

4 | Ė±┴” | ╔Ž░ļ─Ļ┐šš{(di©żo)Ę▌Ņ~Ž┬╗¼0.57% |

5 | ├└Ą─ | ╔Ž░ļ─Ļ┐šš{(di©żo)Ę▌Ņ~Ž┬╗¼2.23% |

6 | TCL | ╔Ž░ļ─Ļā¶└¹ĮĄėŌ░╦│╔ |

╬ÕĪóĘųõN┼c▓╔┘ÅÖCė÷╝░’L(f©źng)ļU

1ĪóÖCė÷

Ż©1Ż®╔Ņ█┌Ż║ųž³cĘ÷│ų╚½«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣Ż¼ĻP(gu©Īn)ūóć°«a(ch©Żn)╠µ┤·ŽÓĻP(gu©Īn)Ų¾śI(y©©)

ĪČ╔Ņ█┌╩ą╝ė┐ņ═Ų▀M5G╚½«a(ch©Żn)śI(y©©)µ£Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣╚¶Ė╔┤ļ╩®ĪĘ╠ß│÷Ż¼ųž³cć·└@╗∙šŠ╗∙ĦąŠŲ¼Īó╗∙šŠ╔õŅląŠŲ¼Īó╣Ō═©ą┼ąŠŲ¼ĪóĘ■äš(w©┤)Ų„┤µā”ąŠŲ¼Ą╚ķ_š╣╝╝ąg(sh©┤)╣źĻP(gu©Īn)Ż¼╝ėÅŖ5G«a(ch©Żn)śI(y©©)µ£╚▒╩¦▒Ī╚§Łh(hu©ón)╣Ø(ji©”)ĪŻ▓óĖ∙ō■(j©┤)ĒŚ─┐ŪķørĮoėĶę╗Č©┘YĮĘ÷│ųĪŻŅA(y©┤)ėŗ╚A×ķĪóųą┼dĪóūŽ╣Ōš╣õJĪó¹£Į▌┐Ų╝╝Īó╬õØhĘ▓╣╚Īó╣ŌčĖ┐Ų╝╝╝░ķL÷╬┤µā”Ą╚ć°ā╚(n©©i)ŅI(l©½ng)Ž╚Ų¾śI(y©©)īóėŁüĒ└¹║├ĪŻ

Ż©2Ż®╔Ž║ŻŻ║Ī░╝ė┤aĪ▒į¬ėŅųµŻ¼2025─ĻŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▀_3500ā|į¬

ĪČ╔Ž║Ż╩ą┼Óė²Ī░į¬ėŅųµĪ▒ą┬┘ÉĄ└ąąäėĘĮ░ĖŻ©2022-2025─ĻŻ®ĪĘ╠ß│÷Ż¼ć·└@│Ū╩ąöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼┼Óė²10╝ęęį╔ŽŠ▀ėąć°ļHĖéĀÄ┴”Ą─äō(chu©żng)ą┬ą═Ņ^▓┐Ų¾śI(y©©)║═Ī░µ£ų„Ų¾śI(y©©)Ī▒Ż¼ ĄĮ2025─Ļį¬ėŅųµŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▀_ĄĮ3500ā|į¬ĪŻÅ─ć°ā╚(n©©i)Ų¾śI(y©©)üĒ┐┤Ż¼╚A×ķĪóĖĶĀ¢╣╔Ę▌ĪóąĪ├ū╝»łFĪóųą┼dĪóūų╣Ø(ji©”)╠°äė╝░┐Ų┤¾ėŹ’wĄ╚ŅI(l©½ng)Ž╚Ų¾śI(y©©)┤µį┌▌^┤¾░l(f©Ī)š╣Ž╚ÖCĪŻ

2Īó’L(f©źng)ļU

Ż©1Ż®╣®ąĶÉ║╗»Ż¼ŅA(y©┤)ėŗ╚²╝ŠČ╚NAND FlashĄ°Ę∙▀_8~13%

ė╔ė┌NAND Flash«a(ch©Żn)┴┐║═╣ż╦ć▀M▓ĮŻ¼ęį╝░Ž¹┘MŅÉ«a(ch©Żn)ŲĘąĶŪ¾Ž┬╗¼Ż¼2022Q2╩ął÷╣®▀^ė┌Ū¾╝ėäĪĪŻ▓┐ĘųĘųõN╔╠╚źÄņ┤µŠÅ┬²║═┐═æ¶Ą─Äņ┤µæB(t©żi)Č╚▒Ż╩žŻ¼Äņ┤µå¢Ņ}ęčĮø(j©®ng)Å─╔Žė╬┬¹čėĄĮ╣®æ¬(y©®ng)Č╦Ż¼┘u╝ęĄ─õN╩█ē║┴”įĮüĒįĮ┤¾ĪŻŅA(y©┤)ėŗQ3 NAND FlashārĖ±Ą°Ę∙īóöU┤¾ų┴8~13%Ż¼ŪęįōŽ┬╗¼┌ģä▌┐╔─▄│ų└m(x©┤)ĄĮ─ĻĄūĪŻ

Ż©2Ż®Q3“ī(q©▒)äėICārĖ±└m(x©┤)Ą°8~10%Ż¼Ą°ä▌┐ų│ų└m(x©┤)ų┴─ĻĄū

į┌╣®ąĶ╩¦║ŌĪóÄņ┤µĖ▀ØqĄ─▒│Š░Ž┬Ż¼ŅA(y©┤)ėŗĄ┌╚²╝Š“ī(q©▒)äėICārĖ±īó▀Mę╗▓ĮŽ┬╗¼Ż¼Ą°Ę∙╝s8~10%Ż¼Ūę▓╗┼┼│²īóę╗┬ĘĄ°ų┴─ĻĄūĪŻŲõųąŻ¼ć°ā╚(n©©i)▓┐Ęų├µ░Õ“ī(q©▒)äėIC╣®žø╔╠×ķŠS│ųĘĆ(w©¦n)Č©ėåå╬Ż¼ārĖ±ĮĄĘ∙▀_10~15%Ż¼─Ļā╚(n©©i)├µ░Õ“ī(q©▒)äėICārĖ±īó▒╚ŅA(y©┤)╣└Ą─ĢrķgĖ³įń╗žĄĮ2019─ĻĄ─ŲØq³cĪŻ

┴∙ĪóąĪĮY(ji©”)

7į┬Ż¼Ž¹┘MļŖūėĪó╝ęļŖĄ╚ĮKČ╦ŲŻ▄øąĶŪ¾ųØué„ī¦(d©Żo)ų┴╔Žė╬Ą─Š¦łA┤·╣żŁh(hu©ón)╣Ø(ji©”)Ż¼│²┴╦╔Žė╬įO(sh©©)éõĪó▓─┴Ž╚įæTąįčė└m(x©┤)ų«Ū░æB(t©żi)ä▌═ŌŻ¼š¹¾wąŠŲ¼╩ął÷ęč│÷¼F(xi©żn)Ę┤▐D(zhu©Żn)Ż¼│ų└m(x©┤)Ą─╚▒ąŠå¢Ņ}ėŁüĒĖ─╔ŲĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─ĢrķgŻ║2022-08-03

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")