2022��11�����Ԫ������ُ�c�����A(y��)��

һ��11�º��^��(j��ng)��(j��)

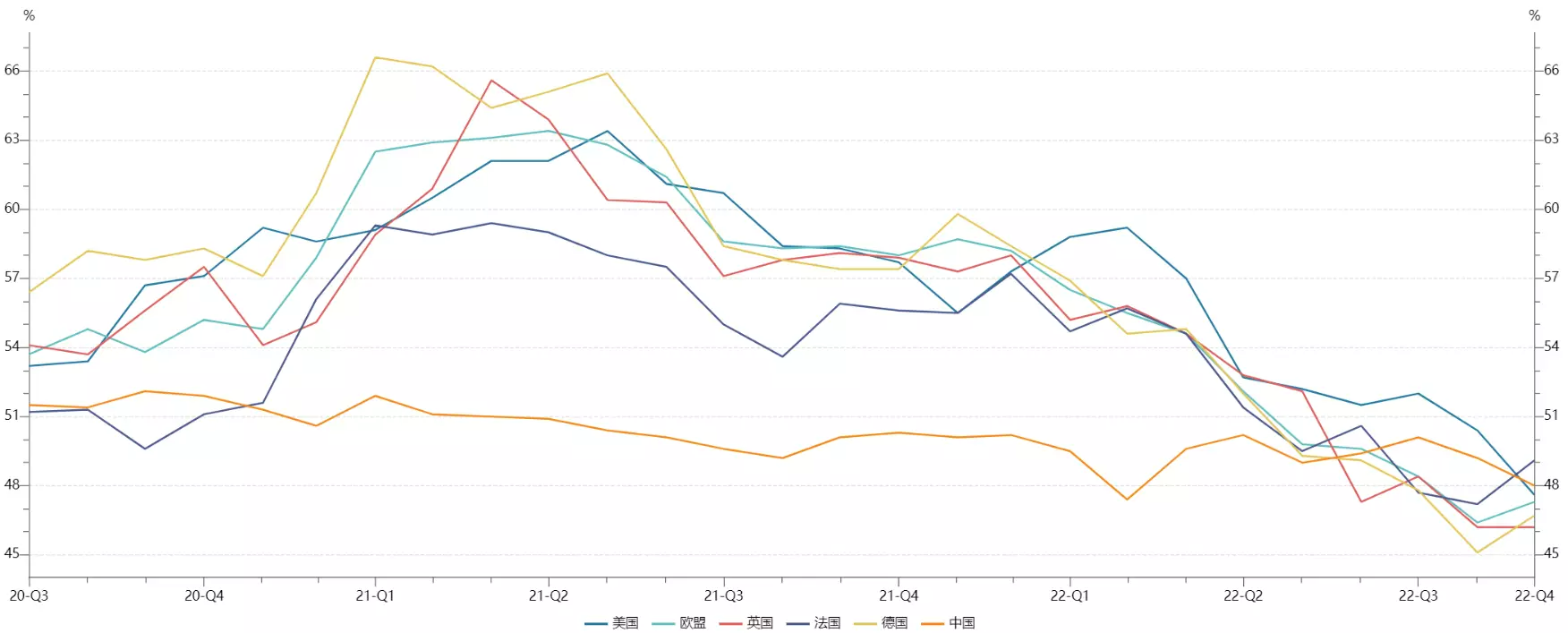

1��ȫ������I(y��)�������У��տs�����Ӵ�

11�£�ȫ����Ҫ��(j��ng)��(j��)�w����I(y��)PMI�������R���c(di��n)�������������Ї����WԪ�^(q��)��Ӣ���ȇ���/�^(q��)������I(y��)PMI�M(j��n)һ���»���ȫ��(j��ng)��(j��)�տs�����Ӵ�

�D�� 1��11��ȫ����Ҫ��(j��ng)��(j��)�w����I(y��)PMI

�Y�ρ�Դ�����ҽy(t��ng)Ӌ(j��)��

�C�ϣ�ȫ��(j��ng)��(j��)ʧ���L(f��ng)�U(xi��n)�cͨÛ�����j�����棬���БB(t��i)�ݻ����_���������Q(m��o)�M���A(y��)Ӌ(j��)2022���°���ȫ���Q(m��o)��ʧȥ���L��(d��ng)�ܣ�2023�����ٌ�����½���

2�������Ϣ����I(y��)���wƽ��(w��n)�����m(x��)����

1-10�£��Ї������Ϣ����I(y��)���a(ch��n)��(w��n)�����L������Ҏ(gu��)ģ���ٳ��½�څ�ݣ���I(y��)Ч���֏�(f��)��Ͷ�Y���ٱ��ָ�λ��

�D�� 2��2022��1~10�������Ϣ����I(y��)�\(y��n)����r

3���댧(d��o)�w�N�۴���»���ָ��(sh��)���{(di��o)

����(j��)�y(t��ng)Ӌ(j��)��2022��9��ȫ��댧(d��o)�w�ИI(y��)�N���~��470.0�|��Ԫ�h(hu��n)���½�0.5%��ͬ���½�3.0%��ȫ��댧(d��o)�w�a(ch��n)�I(y��)�����m(x��)���R�ش�����(zh��n)��WTST�A(y��)Ӌ(j��)Ҫ��2023���°����������(f��)�K��

�D�� 3��2022��9��ȫ��댧(d��o)�w�ИI(y��)�N���~������

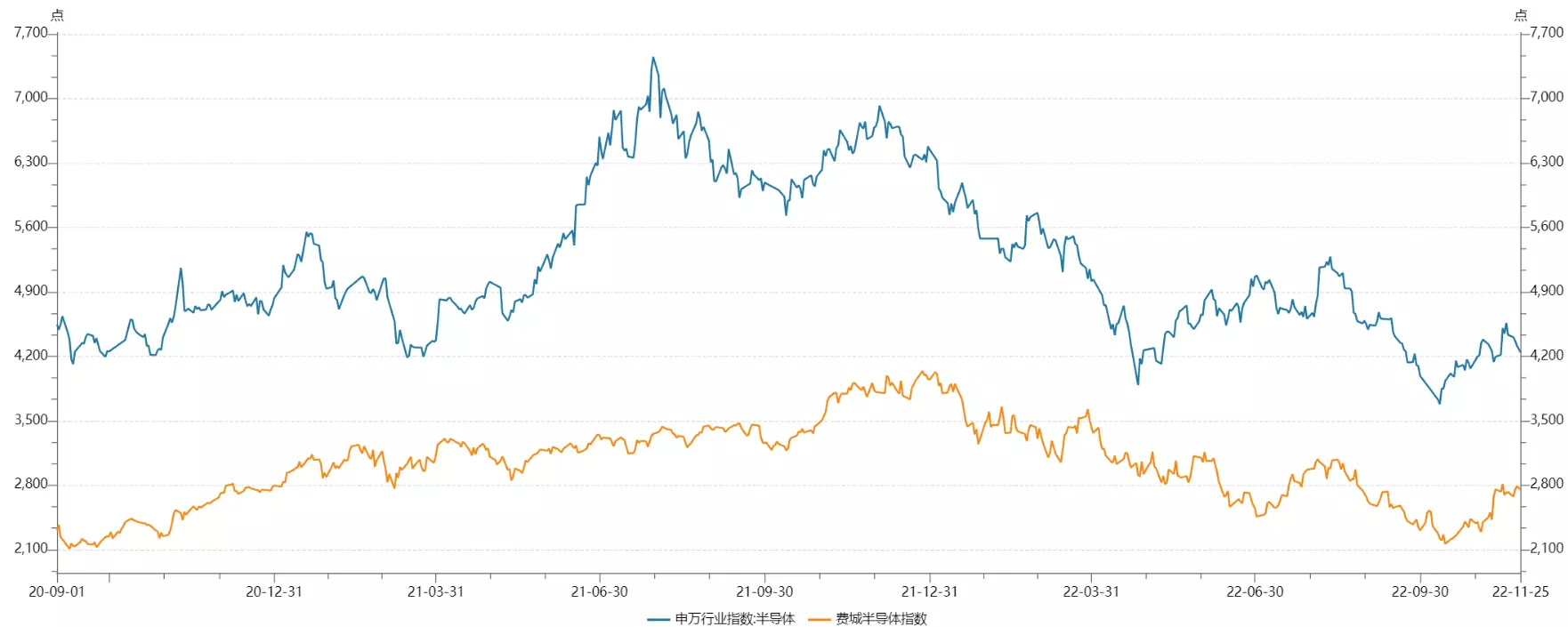

���Y���Ј�ָ��(sh��)������10���M(f��i)�ǰ댧(d��o)�wָ��(sh��)������11.15%���Ї��댧(d��o)�w��SW���ИI(y��)ָ��(sh��)С������1.26%���Ј�Ͷ�Y��w�������ƣ��������ʾքݳ��m(x��)��

�D�� 4��11���M(f��i)�Ǽ����f�댧(d��o)�wָ��(sh��)�߄�

1�����wоƬ����څ��

11�£�ȫ��оƬ��؛�����M(j��n)һ�����⣬Ԫ�����Ј���������»�����(g��)����X�������֙C(j��)�㲿�������̵��������

�ĸ��µ�Q4؛�ڼ��r(ji��)�����wоƬ�����΄��M(j��n)һ�����ƣ��^���S�̹�؛���ڼ��٣����ֽK��������F(xi��n)���r(ji��)�R��څ�ݡ�

����11�°댧(d��o)�w����(y��ng)�

����(y��ng)��M(j��n)����ȥ�����ڣ��A(y��)Ӌ(j��)2023���°������ИI(y��)�����������߳��ȡ�

1���댧(d��o)�w���ΏS��

��1���辧�A/�O(sh��)��

11�£��O(sh��)�������ԾS�ַ�(w��n)�����辧�A�a(ch��n)�ܼ������{(di��o)��

�������N�c��ُ�C(j��)�����L(f��ng)�U(xi��n)

1���C(j��)��

��1���������ϣ�������܇HUD��؛��ͬ�����L7%

�S��������܇�a(ch��n)�I(y��)���ٰl(f��)չ�����ܻ��;W(w��ng)(li��n)���ɞ���Ҫڅ�ݣ�ȫ��������܇Ʒ��Ҳ����ע����܇����(d��ng)������������ȫ������Ҫ���õ�HUDҲ����l(f��)չ�Ŀ�܇������(sh��)��(j��)�@ʾ����܇�ИI(y��)����̧�^�@ʾ����HUD���Č�(d��o)�����ʬF(xi��n)Ѹ�����L���A(y��)Ӌ(j��)2022��HUD�ij�؛�������_(d��)��600�fƬ����ͬ�����L�_(d��)7%����Ҫ�S�̰����ձ����C(j��)������ꑼ��Aꖡ����|���ȡ�

��2�����շ��У�10��(ch��)��189��(g��)�(xi��ng)Ŀ�И�(bi��o)�~��380�|Ԫ

����10����(n��i)һ����189��(g��)��(ch��)���(xi��ng)Ŀ�_��(bi��o)���И�(bi��o)��(n��i)�ݺ��w��(ch��)���վEPC����(ch��)��ϵ�y(t��ng)����(ch��)��늳صȲ�ُ�����_��(bi��o)Ҏ(gu��)ģ��20.28GWh���s������ų�380�|Ԫ��������Ȼ���ۺ�Č�(sh��)��ռ��(j��)�Ј�����Ҫ���~��ռ����ߵĆ�λ���Ξ��к˼��F(tu��n)���Ї��ܽ���������Դ���F(tu��n)�������Ͷ�����c(di��n)�P(gu��n)ע���r(sh��)�����ȁ��ϡ�ꖹ��Դ���������صȮa(ch��n)�I(y��)朏S�̡�

2���L(f��ng)�U(xi��n)

��1�����m(x��)���ԣ��°���DRAM�I�Ռ��^�ϰ����E�p40%

ȫ��(j��ng)��(j��)ƣܛ��ͨ��p��ȫ��(g��)����X�������֙C(j��)���������M(f��i)��Ӯa(ch��n)Ʒ�����B��Ӱ�DRAM�����»����A(y��)�ڽ����°���DRAM�I�տ�������293�|��Ԫ���^�ϰ����490�|��Ԫ����p��40%���P(gu��n)ע�������c(di��n)�S�����ǡ�SK����ʿ���V�⼰�L�εȡ�

��2�����D(zhu��n)ֱ�£�Q3 GPU����؛����(chu��ng)2009���������

2022���������GPU����؛������������ƽ�_��������͵�GPU����7550 �f��ͬ���½�25.1%���_ʽ�C(j��)���Pӛ���Ј�����քe�»�15.43%��30%����(chu��ng)����2009���ԁ���������P(gu��n)ע�������c(di��n)�S��Ӣ���_(d��)��AMD��Intel��

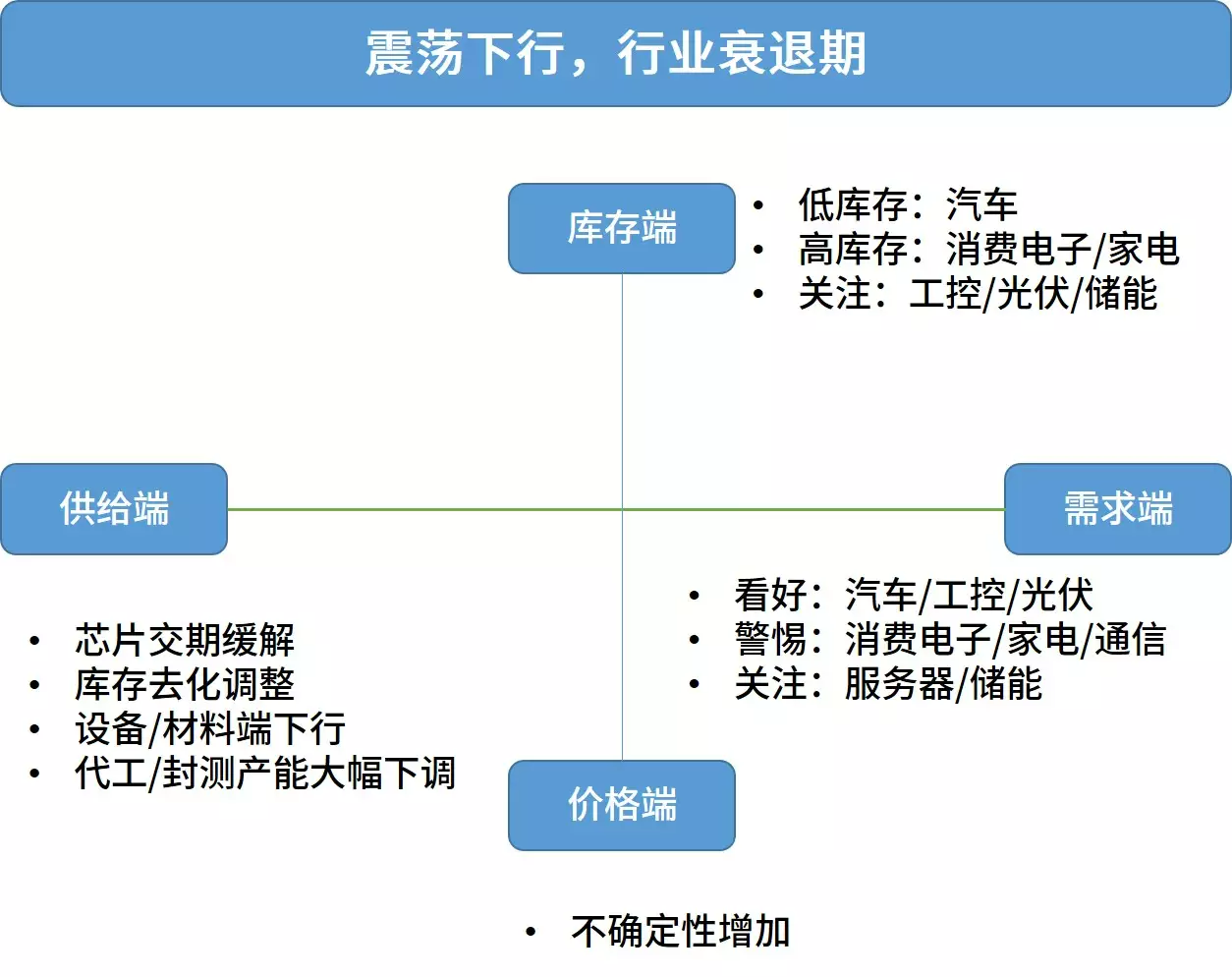

�ġ�С�Y(ji��)

��(d��ng)ǰ������(g��)Ԫ�����a(ch��n)�I(y��)���̎�������A�Σ����A�����S�a(ch��n)�ܿ����Ʉ�(d��ng)��ԭ�S��������չ�����أ�ȥ�����ɞ�I(y��)��(n��i)�P(gu��n)ע���c(di��n)��

���(qu��n)�����W(w��ng)վ�D(zhu��n)�d�����е����¡��DƬ�����lҕ�l�ļ����Y�ϵİ��(qu��n)�w���(qu��n)���������С�������W(w��ng)���x��(n��i)�ݵ������������J(r��n)������Ʒ���˹��_���ɂ�������(y��ng)�o��ʹ�ã�Ո���r(sh��)ͨ�^����]��֪ͨ�҂�����Ѹ�ٲ�ȡ�m��(d��ng)��ʩ������o�p����ɲ���Ҫ�Ľ�(j��ng)��(j��)�pʧ���֙�(qu��n)Ͷ�V�]����Ո(li��n)ϵ��A8@yingtexin.net

����zqy ����ĕr(sh��)�g��2022-12-02

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")