�Ї�MEMS�T�Ԃ������ИI(y��)Ҏ(gu��)ģ�c�Ј��������

�Ї�MEMS�T�Ԃ������ИI(y��)Ҏ(gu��)ģ

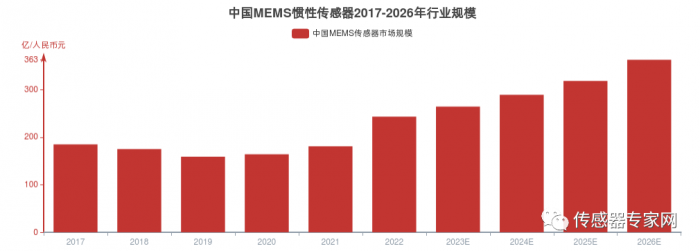

��2017��-2021�����g���ܵ����M(f��i)��ӡ���܇���Ј����е�Ӱ푣�MEMS�������ИI(y��)Ҏ(gu��)ģ���m(x��)�ߵͣ���2022���_ʼ���S�����ܾW(w��ng)(li��n)��܇����l(f��)չ����܇ ��MEMS�����������������@�����ӣ�������δ����궼�����m(x��)�������Lڅ�ݡ�

���Α�(y��ng)���Ј������֙C(j��)�Լ���܇�IJ������F(xi��n)Ҳͬ��Ӱ���MEMS�Ј��ı��F(xi��n)��2017��-2019���g�ɴ����O(sh��)����������M(f��i)��Ӻ���܇ADAS��MEMS�T�Ԃ� �����������L��ؕ�I(xi��n)������������ͬ�r(sh��)ȫ�������֙C(j��)�Ј��������Lƣܛ�������֙C(j��)��MEMS�T�Ԃ������Ј�Ҏ(gu��)ģ���(q��)��(d��ng)���p��������2018-2020�����g��(j��ng)��(j��)���м����錦����܇�Ј���Ӱ�Ҳֱ�ӌ�(d��o)��MEMS�����������������͡��S��5G�����������֙C(j��)�Ј���ů���������M(f��i)��ӝB�ʵ������Լ�ADAS���Ԅ�(d��ng)�{����܇���ܻ����M(j��n)һ���l(f��)չ��MEMS�T�Ԃ��������a(ch��n)�����ַ�(w��n)�� ���L���^���A(y��)Ӌ(j��)2023��2026���Ї�MEMS�T�Ԃ������ИI(y��)�Ј�Ҏ(gu��)ģ���(f��)�����L�ʌ��_(d��)��11.15%����2026���܉����L��362.58�|Ԫ��

�Ї�MEMS�T�Ԃ������Ј��������

�Ї�MEMS�T�Ԃ������Ј����������������I(l��ng)������܊Ҏ(gu��)���������漰���ґ�(zh��n)��ȫ��ͨ�����ɷ���܊���Y�|(zh��)�����I(y��)��λ�O(sh��)Ӌ(j��)�����졣܊Ҏ(gu��)�������� ͨ���ɱ��߰����ߴ��^����ǘ�(bi��o)�a(ch��n)Ʒ�ҿ��������^С���Ј�Ҏ(gu��)ģС�� �ڌ��������ɱ����ߴ硢�a(ch��n)��Ҏ(gu��)ģ�ȷ��������^��Ҫ��������I(l��ng)���Ї�������I(y��)���������������Bosch��ST��ADI�ȇ��H�I(l��ng)����I(y��)��������I(y��)�Ј� ռ���ʵ͡��I(y��)��(w��)Ҏ(gu��)ģС�����g(sh��)�e���١��͑��YԴ�١��a(ch��n)Ʒ�ɿ����(y��n)�C�C(j��)��(hu��)�١�

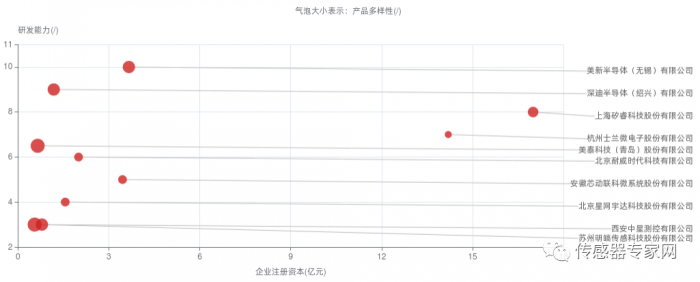

����(j��)���Ї�MEMS�T�Ԃ������ИI(y��)����10�������аl(f��)���N�۹����Č��ұ� ʾ���Ї�����MEMS�T�Ԃ�������I(y��)�c���H��I(y��)�ڼ��g(sh��)�͘I(y��)��(w��)Ҏ(gu��)ģ�ȷ�����������@��ࡣ

�����M(f��i)���Ј����ж˹��I(y��)���Ј������H�I(l��ng)����I(y��)ռ��(j��)�Ј�����(d��o)��λ��Bosch��ST���^����I(y��)��Ӌ(j��)ռ��(j��)�Ї����ٶ�Ӌ(j��)���Ј�70%���Ϸ��~��ռ��(j��)���݃x80%���Ϸ��~��ռ��(j��)IMU85%���Ϸ��~��

���Ј����жȽǶȶ��ԣ����ٶ�Ӌ(j��)�Ј�CR3����80%�����݃xӋ(j��)�Ј�CR3����90%��IMU�Ј�CR3����95%��

�S���Ї���I(y��)�ļ��g(sh��)�аl(f��)���g(sh��)����������δ�������s�����Hˮƽ�������y(t��ng)��(y��ng)���I(l��ng)���ѱ����H��I(y��)ռ��(j��)�������Ї���I(y��)���f��ͻ�Ʈ�(d��ng)ǰ�Ј���֬F(xi��n)����P(gu��n)�I �����ھ����d�Ј���������(li��n)�W(w��ng)���Ԅ�(d��ng)�{���I(l��ng)��

�Ї�MEMS�T�Ԃ������ИI(y��)������ַ�������I(y��)ע���Y�����аl(f��)�������a(ch��n)Ʒ�����Ԏׂ�(g��)�S�����֡�

��˾�I(y��)��(w��)���w��V����˾�a(ch��n)Ʒ�������MEMS�������������SIMU�����ٶ�Ӌ(j��)���h(hu��n)�����������M�ς������ȣ����Ԃ�����оƬ�������Ӌ(j��)���ž��a��������������������������ȣ�����܇�c��(li��n)�W(w��ng)����ģ�M��ϵ�y(t��ng)����(y��ng)���Ј����w���ܼҾӡ����ܴ������������죬��܇�� �ӡ���(li��n)�W(w��ng)��AI���Ј�.

����xiaoYing ����ĕr(sh��)�g��2023-04-07

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")