IGBT模塊發(fā)展前景及競爭格局分析

IGBT模塊 igbt發(fā)展前景 國內(nèi)igbt現(xiàn)狀IGBT(絕緣柵雙極型晶體管),是由 BJT(雙極結(jié)型晶體三極管) 和 MOS(絕緣柵型場效應(yīng)管) 組成的器件,主要用于實(shí)現(xiàn)電壓、頻率、直流交流轉(zhuǎn)換等功能,被稱為電力電子裝置的“CPU”。

但I(xiàn)GBT相比于 MOSFET 制造難度更高、結(jié)構(gòu)更復(fù)雜,可承受的電壓也更大。一般 MOSFET 器件或模組的可承受20-800V,而 IGBT 可承受1000V以上的高電壓。

所以IGBT被廣泛應(yīng)用于光伏/風(fēng)電設(shè)備、新能源汽車、充電樁、家電、儲能、軌道交通、電網(wǎng)、航空航天等領(lǐng)域。

近年來,國家大力推行碳中和,驅(qū)動了清潔能源發(fā)電快速發(fā)展,以及電動汽車滲透率的迅速提升,這些都將驅(qū)動IGBT的強(qiáng)勁增長。

IGBT供需狀態(tài)?國產(chǎn)替代情況?未來拉動IGBT增長主要幾個(gè)行業(yè)?IGBT中國企業(yè)競爭格局如何?

下面針對以上問題梳理如下:

一、IGBT供需狀態(tài):國內(nèi)供給率不足20%,國產(chǎn)替代空間廣闊!

根據(jù)華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù),中國2021年IGBT需求量達(dá)1.32億只,中國IGBT產(chǎn)量僅0.258億只。根據(jù)富昌電子數(shù)據(jù),IGBT廠商交期均超39周,價(jià)格穩(wěn)定。

現(xiàn)階段中國IGBT產(chǎn)線主要為6、8寸線,IDM廠商中僅士蘭微、華潤微擁有12寸產(chǎn)線,且僅士蘭微12寸產(chǎn)線投產(chǎn)。

據(jù)機(jī)構(gòu)預(yù)測,IGBT下游未來新增需求廣闊,預(yù)計(jì)到2025年,總體有望超600億。

1.新能源車需求:IGBT新增規(guī)模有望突破200億元。

2022年中國新能源汽車IGBT新增市場規(guī)模有望達(dá)94.61億元,據(jù)預(yù)測,2025年市場新增規(guī)模有望達(dá)206.77億元,2021-2025年CAGR為33.92%。

電機(jī)驅(qū)動系統(tǒng)約占整車成本15%-20%,IGBT約占電機(jī)驅(qū)動系統(tǒng)成本50%,故IGBT占整車成本7.5%-10%。

隨著新能源汽車動力性能增強(qiáng),IGBT 組件使用個(gè)數(shù)隨之上升,例如MHEV48V動力馬達(dá)輸出比例僅20%,其IGBT組件數(shù)量約為2~5個(gè),BEV A動力馬達(dá)輸出比例為100%,其IGBT組件數(shù)量則為90~120個(gè)。

隨著新能源汽車的動力性能增強(qiáng),IGBT 組件數(shù)量也在提升,帶動整體IGBT價(jià)值量提升。

2.中國充電樁需求:IGBT新增市場規(guī)模有望達(dá)240億元。

2022年中國充電樁IGBT新增市場規(guī)模有望達(dá)129.15億元,據(jù)預(yù)測,2025年市場規(guī)模有望達(dá)239.17億元,2021-2025年CAGR為33.92%。

充電樁行業(yè)進(jìn)入發(fā)展期,帶動IGBT需求增長。

我國充電樁行業(yè)發(fā)展在經(jīng)歷了萌芽期和擴(kuò)張期后,目前已經(jīng)進(jìn)入發(fā)展期。國家重視充電基礎(chǔ)設(shè)施建造,把“充電樁建設(shè)”納入了新基建一部分,同時(shí)各地方政府針對充電基礎(chǔ)設(shè)施建設(shè)進(jìn)行相關(guān)政策積極引導(dǎo)和財(cái)政補(bǔ)貼。

3.光伏:IGBT新增市場規(guī)模有望突破66億元。

樂觀估計(jì)下,2030年中國光伏IGBT新增市場規(guī)模有望達(dá)66.39億元,2021-2030年CAGR為8.69%,保守估計(jì)下2030年有望達(dá)42.98億元。

IGBT是光伏逆變器提高光伏發(fā)電轉(zhuǎn)化率核心器件。在太陽能光伏發(fā)電過程中IGBT作為開關(guān)器件,有助于減少整個(gè)系統(tǒng)非必要損耗,提高光伏發(fā)電轉(zhuǎn)化率的核心器件。

4.軌道交通:IGBT累計(jì)新增規(guī)模有望超130億。

2025年軌道交通IGBT累計(jì)新增市場規(guī)模有望達(dá)到132.06億元,其中城市軌道占比超過50%,動車、電力機(jī)車分別占19.22%、24.58%。

IGBT系牽引變流器核心器件。交流傳動技術(shù)系現(xiàn)代軌道交通牽引傳動主流選擇和核心技術(shù)。

總結(jié):近年來,新能源大發(fā)展的東風(fēng),帶來了IGBT大增長的春天。我國又是全球最大的IGBT需求市場,產(chǎn)業(yè)具有較大的發(fā)展前景,但我國IGBT自給率不足20%,未來國產(chǎn)替代仍有較大的提升空間。

疊加我國IGBT產(chǎn)品性能已經(jīng)逐漸成熟,部分產(chǎn)品性能可對標(biāo)海外IGBT大廠產(chǎn)品,加速國產(chǎn)化IGBT產(chǎn)品市場滲透,逐步切入高端市場,未來發(fā)展空間廣闊。

二、IGBT中國競爭格局:強(qiáng)者更強(qiáng),時(shí)代電氣營收拔得頭籌!

根據(jù)Yole數(shù)據(jù),全球IGBT市場有望于2026年達(dá)84億美元,其中工業(yè)應(yīng)用與家電占比最大,合計(jì)51.19%,電動汽車與充電樁增速最快,2020-2026年CAGR超20%。

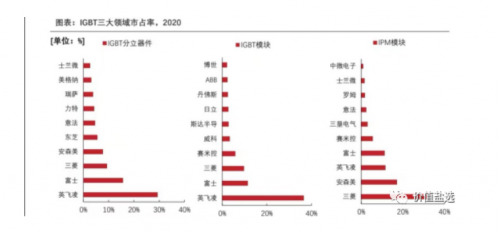

英飛凌多年穩(wěn)居IGBT各細(xì)分領(lǐng)域榜首地位,2020年其IGBT各領(lǐng)域全球市場率超過30%,中國龍頭斯達(dá)半導(dǎo)體、士蘭微等進(jìn)入全球前十,市占率合計(jì)不及10%。

國內(nèi)IGBT領(lǐng)先企業(yè)均以IDM模式為主,時(shí)代電氣營收以108.76億元成為國內(nèi)絕對龍頭,F(xiàn)abless廠商產(chǎn)能受限,若產(chǎn)能得到充足保障有望晉升第二梯隊(duì)。

國內(nèi)IGBT行業(yè)競爭格局呈以下狀況:

1)第一梯隊(duì)為時(shí)代電氣 ,從2022前三季度營業(yè)收入、凈利潤及研發(fā)投入三個(gè)維度來看,時(shí)代電氣系唯一收入超100億元廠商,其2022Q1-Q3營收為108.76億元,凈利潤、研發(fā)費(fèi)用分別為15.73及10.70億元。

時(shí)代電氣深耕軌道交通領(lǐng)域,橫向拓展至光伏、新能源汽車等賽道,打造“器件+系統(tǒng)+整機(jī)”產(chǎn)業(yè)結(jié)構(gòu);

2)第二梯隊(duì)為華潤微、士蘭微 、揚(yáng)杰科技等,其中士蘭微為IPM龍頭,應(yīng)用領(lǐng)域以變頻家電、工控為主,已突破光伏及新能源汽車領(lǐng)域;

華潤微產(chǎn)品以工控為主,采用IDM模式,各環(huán)節(jié)協(xié)同效應(yīng)顯著;

揚(yáng)杰科技產(chǎn)品以光伏、工控為主,采用IDM一體化和Fabless并行的經(jīng)營模式。

第二梯隊(duì)企業(yè)2022年前三季度營收在40-80億元之間,凈利潤集中于5-10億元之間,其中華潤微凈利潤為20.38億元,位于國內(nèi)IGBT廠商之首,研發(fā)費(fèi)用在2-7億元之間。

3)第三梯隊(duì)以國內(nèi)領(lǐng)先Fabless企業(yè)為主,如斯達(dá)半導(dǎo)、新潔能 、東微半導(dǎo)、宏微科技、派瑞股份等。

上述企業(yè)產(chǎn)能受制于代工廠,倘若產(chǎn)能得以保證,有望爬升至第二梯隊(duì),第三梯隊(duì)企業(yè)2022年前三季度營收在1-20億元之間,凈利潤在6億元以下,研發(fā)費(fèi)用在0.05-1.5億元之間。

系客服")

系客服")

系客服")

系客服")