2022��İ댧(d��o)�w�ИI(y��)�����^���ڔU(ku��)�a(ch��n)��ـ

���c(di��n)���R���˳����l����Ӿ

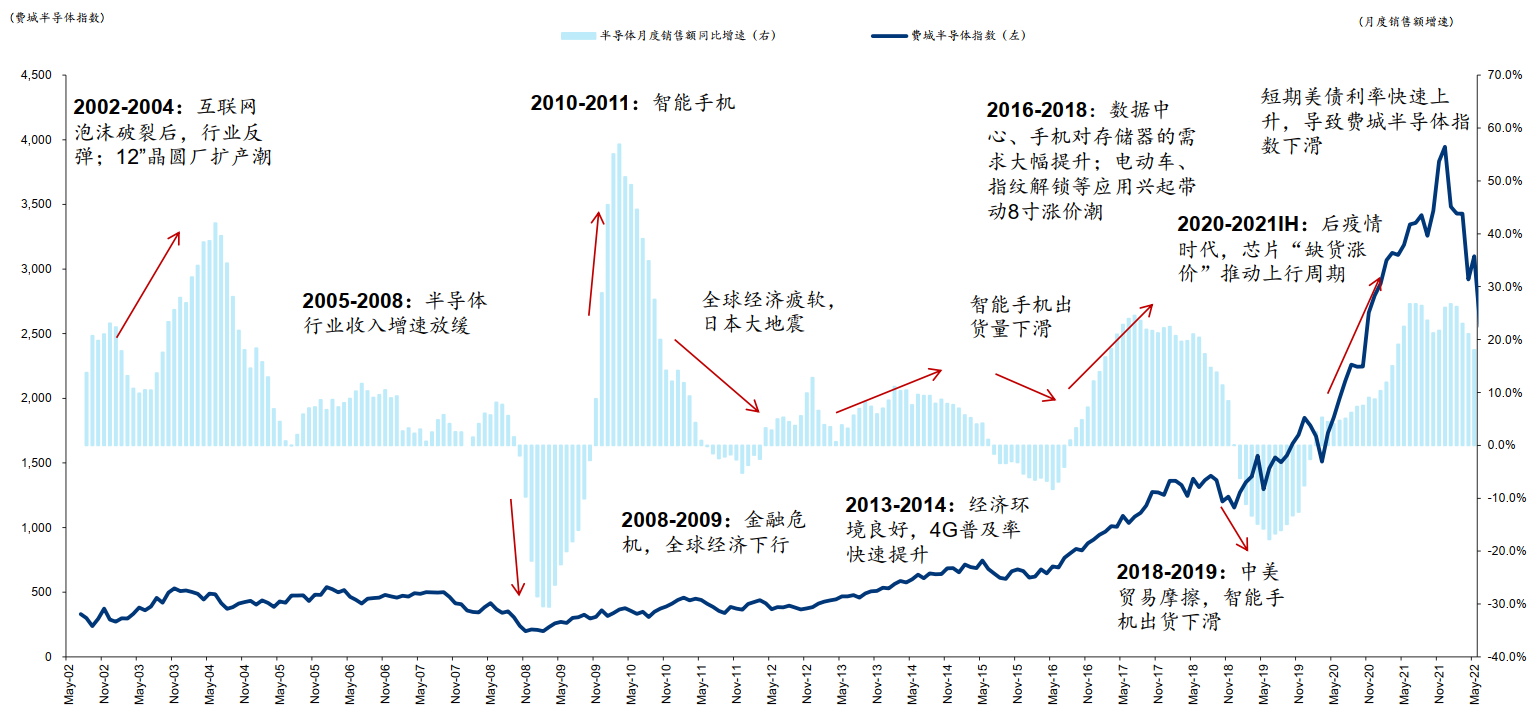

����^ȥʮ�꣬�댧(d��o)�w�ИI(y��)��(j��ng)�v�������������ڣ� 2013-2014 �� 4G �֙C(j��)�ռ�����(d��ng)�댧(d��o)�w���������� 2016 -2017 �������֙C(j��)�Լ���(sh��)��(j��)��������Ŀ������L����(d��ng)�惦(ch��)�w��������������� 2020 �� 5G �֙C(j��)�d���Լ��¹ڷ��������������⎧��(d��ng)�Ӽ��k�����ӼҊʘ��ġ�լ��(j��ng)��(j��)�����M(j��n)�� PC�� ƽ�塢 �ҕ�����M(f��i)�������댧(d��o)�w������ �� 1H18 ���� 2020�����g�����Q(m��o)��Ħ���ӄ��t��(d��o)��ȫ��댧(d��o)�w�ИI(y��)�^ȥʮ��������˥�ˡ�

�댧(d��o)�w�ИI(y��)����

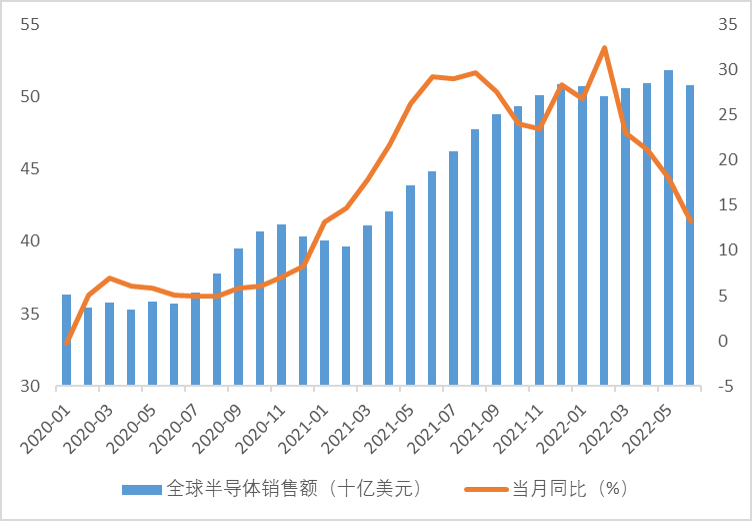

��݆������2020 ���°����_ʼ�������Լ������Q(m��o)��Ħ����(d��o)�����������L�Ƅ�(d��ng)�������ڡ�Ȼ�����M(j��n)��2022�꣬�S��ȫ�������������ؾ��L(f��ng)�U(xi��n)�ӄ���ȫ��(j��ng)��(j��)�����RԽ��Խ��(y��n)�ص�˥���L(f��ng)�U(xi��n)���ڴ˱����£�6�·�ȫ��댧(d��o)�wоƬ�N���~ͬ�����L13.3%������5�·ݵ�18%���ѽ�(j��ng)���B�m(x��)������(g��)�³��F(xi��n)�ž����@Ҳ����2018���ԁ����ٷž����m(x��)�r(sh��)�g���L��һ�Σ����c(di��n)���½�����ǰ��

2020-2022��ȫ��댧(d��o)�w�N���~

�댧(d��o)�w�ИI(y��)��2022�꣬���c(di��n)���R���˳����l����Ӿ��

�K������ƣܛ�����γ����u

�^ȥ���꣬ȱо���͝q�r(ji��)������˷���ϯ��ȫ���M(j��n)��2022�꣬����(j��ng)���ĽK���Ј��_ʼ��u��s��

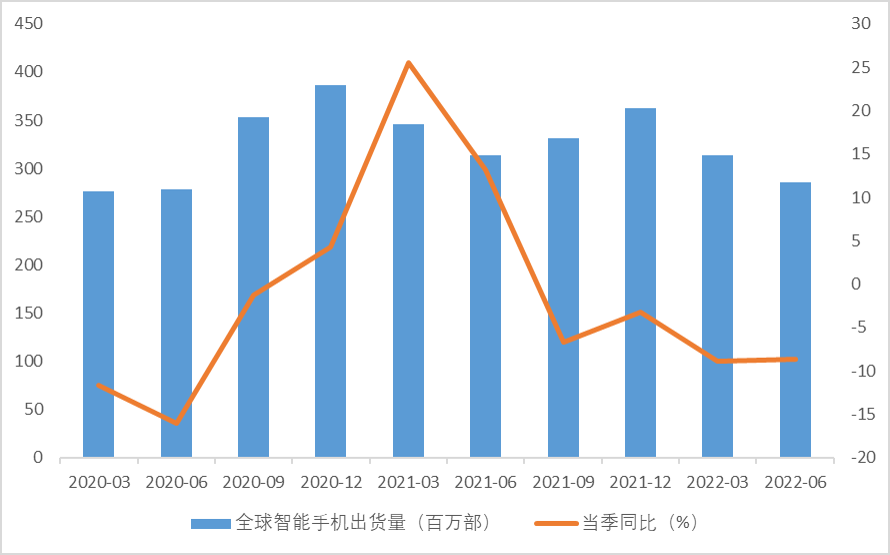

�����֙C(j��)��(d��ng)��_��2022Q2��ȫ�������֙C(j��)��؛��2.86�|�_(t��i)��ͬ���½�8.7%���B�m(x��)��4��(g��)�����»���

2020-2022ȫ�������֙C(j��)��؛��

�cƣܛ�ij�؛��������(y��ng)���֙C(j��)�S�̼����_������ģʽ��С�ס�OPPO��vivoδ��������μs���ɣ�������a(ch��n)�֙C(j��)�S���ѽ�(j��ng)�����^�Ƀ|�_(t��i)�֙C(j��)ӆ�Ρ��c��ͬ�r(sh��)�����ǽ����؛��Ŀ��(bi��o)Ҳ�p�ټs10%��

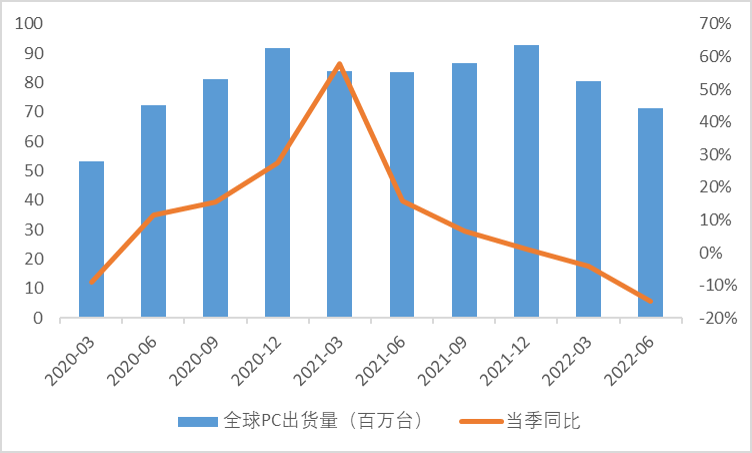

�ڿ��γ��£��Pӛ����X�S��Ҳ�������2022��Q2ȫ��Pӛ����X��؛��ͬ���½�14.73%��(li��n)�롢���ա��곞���A�T�Ȏ�����һ��PCƷ�ƶ��_ʼ���{(di��o)��ȳ�؛Ŀ��(bi��o)��ƽ�����{(di��o)���ȳ��^20%��

2020-2022ȫ��PC��؛��

�K������ƣܛ֮�£��댧(d��o)�w�������L(f��ng)������ʽ���u���漰�����ǡ�LG���������_(t��i)�e늵��^����S�����w���(q��)��(d��ng)IC��TDDI���|���c�@ʾ�(q��)��(d��ng)�����ɣ���PMIC�������Դ�����·����MCU���Ϳ����������P(gu��n)�IоƬ/Ԫ����

�@�εİ댧(d��o)�w���γ���Ҫ�Ѓɴ��(bi��o)־���¼���

��һ��(g��)��(bi��o)־���¼�����ǰ�r(ji��)������Ӳͦ��������(y��ng)�����������MCU���_ʼ���F(xi��n)��(b��o)�r(ji��)ѩ�����������_(t��i)�S�i�������M(f��i)�͑�(y��ng)�Ãr(ji��)�����������ȫ��ǰ��� MCU �S�a(ch��n)Ʒ�r(ji��)�����ص���Ϣ��MCU �ɞ��^�(q��)��(d��ng) IC�������Դ���� IC �c CIS Ӱ��Мy���Лr���D(zhu��n)֮����һ���R���ν��r(ji��)�������P(gu��n)�IоƬ��¶�댧(d��o)�w�Ј�������(y��ng)��ʢ�r�����˟���ԭ����ȱ��оƬ�ڿ͑����؏�(f��)�κ�����ͨ��(zh��n)������Ϣ�ȉ�����(d��o)���������A(y��)�ڣ��_ʼ����桢���r(ji��)���塣

�ڶ���(g��)��(bi��o)־���¼����_(t��i)�e늺�Ҋ���F(xi��n)����͑��{(di��o)��ӆ�Ρ�Ŀǰ�O�� iPhone14 ϵ�����a(ch��n)�ѽ�(j��ng)����(d��ng)�������� 9000 �f�_(t��i)��؛��Ŀ��(bi��o)�����pһ�ɡ�����֮�⣬���댧(d��o)�w��AMD���cӢ���_(d��)�� PC �Ј����������ڵV���ᳱ���ˣ����_(t��i)�e늱������ò��{(di��o)��ӆ��Ҏ(gu��)�������У�AMD �{(di��o)�p������ļ����� 2023 ���һ���ȹ��s 2 �fƬ 7/6 �{��ӆ�Σ�Ӣ���_(d��)Ҫ�����t���s�p��һ����ӆ�Ρ�

���⣬оƬ���^Ҳ�����_ʼ���^��������(j��)��(j��ng)�N����Ϣ�����݃x����֪ͨ�͑����°��깩��(y��ng)��ȱ�����⣬�Դ����оƬ��ģ�MоƬ�q�r(ji��)����?q��)��Y(ji��)�����ڽ���4�°l(f��)��һ����(b��o)�r(sh��)��Ӣ�ؠ��ѽ�(j��ng)�������Ƚo�����^�����Lָ�����A(y��)�������M(f��i)��PC�����»��ı����£�����̖(h��o)�댧(d��o)�w���N������(hu��)�½���

�����Ӣ�ؠ�CFO David ZinsnerՄ?w��)��Q�����ĺ��^������v��������׃��Խ��Խ�����F(xi��n)���ѽ�(j��ng)��������ǣ���Ӱ푵IJ�ֻ�ǰ댧(d��o)�w�ИI(y��)������ȫ����и��I(y��)��Ŀǰ���Ј��h(hu��n)�������҂��M(j��n)���@��(g��)����ǰ���A(y��)�ڵ�Ҫ��ܶࡣ��

�댧(d��o)�w�ИI(y��)����ݔU(ku��)��

�S�����M(f��i)��������˥�ˣ���Ħ�J(r��n)������еľ��A�����S�°���Įa(ch��n)�������ʶ���(hu��)�½������Ҵ����S�Ŀ͑����������`���L�څf(xi��)�h���p���Aӆ�Ρ�

Ȼ��̎���@�ӵ�һ��(g��)�������ڣ��댧(d��o)�w�S�̵ĔU(ku��)�������s�h(yu��n)δֹͣ���U(ku��)�a(ch��n)�ĭh(hu��n)��(ji��)�漰���Ƭ���惦(ch��)оƬ�����A�����Լ����b�yԇ�ȡ�

�@Щ�댧(d��o)�w�S�̔U(ku��)�a(ch��n)�����Դ���Ĵ����������棺

��һ��оƬ��ȫ��oȱ�D(zhu��n)��Y(ji��)��(g��u)�Ծoȱ��

��(d��ng)ǰ���ڰ댧(d��o)�w���εĽK���Ј��У��mȻ�Ƅ�(d��ng)��PC�����M(f��i)�Ј��ʬF(xi��n)�����@ƣܛ�ĄݑB(t��i)�����ơ�����(w��)�����������\(y��n)�㡢܇���c���ص��I(l��ng)��Y(ji��)��(g��u)�����L���p��

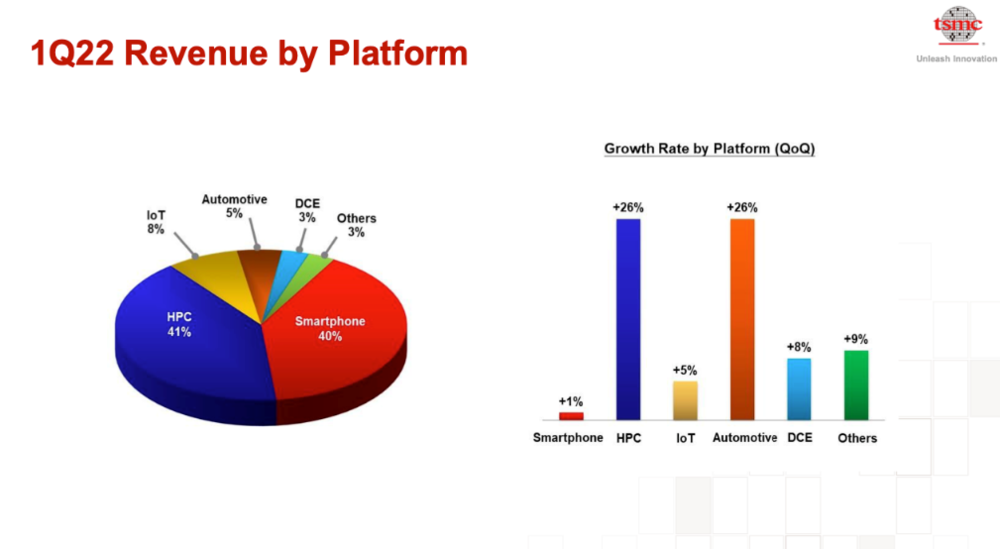

�_(t��i)�e�2022��Q1ؔ(c��i)��(b��o)

���_(t��i)�e�2022��Q1ؔ(c��i)��(b��o)���ܿ�����HPC�Ј����w�I�խh(hu��n)�����L26%����41%�ĠI��ռ���״γ��^�������֙C(j��)�I(y��)��(w��)�������M(f��i)�I(y��)��(w��)�ɞ��_(t��i)�e늠I�յĴ��^��

�������L������Դ��܇�N������(d��ng)܇�ð댧(d��o)�w���l(f��)��������ԃ��(sh��)��(j��)�@ʾ��2022Q1ȫ������Դ��܇�N��200.4�f�v��ͬ�����L80%��܇�ð댧(d��o)�w��˾�Ĵ�؛���D(zhu��n)�씵(sh��)��̎�ښvʷ��λ��5����Ѯ��Ӣ�w�茦���ʾ��2022��1~3�·e����ӆ�ν��~��������δ�_�J(r��n)��ӆ�Σ��h(hu��n)��������19.4%���_(d��)����370�|�WԪ���ⷨ�댧(d��o)�w2022��Įa(ch��n)��Ҳ�ѽ�(j��ng)�ۿգ��e����ӆ���_(d��)����18��(g��)�����ң�ͬ�r(sh��)����ɭ��܇��IGBTӆ���ѝM���ҕ��r(sh��)���ٽӆΡ�

���Կ��������y(t��ng)��Ӯa(ch��n)Ʒ����ή�s��HPC����܇����Ј�����(qi��ng)�ţ��댧(d��o)�w�Ј��ʬF(xi��n)�Y(ji��)��(g��u)�����L���������댧(d��o)�w�S�̵ĔU(ku��)�a(ch��n)������������M(f��i)�I(l��ng)��ԇ�D��ռ�șC(j��)��

�����IDM�Ӵ�ί��ጆΣ��̼����A�����I(y��)�߲��֡�

�������܇�á�����������m(x��)��(qi��ng)�ţ�����Ӣ�w�衢ST�����_�ȹ��ʰ댧(d��o)�w�S��IDM��S�铌ռ܇���̙C(j��)����ϧ�U(ku��)��ί��������ء�TrendForceҲ��ָ��������IDM���й��S�U(ku��)�a(ch��n)�M(j��n)���^���أ���(d��o)�¹�����(y��ng)����r�l����IDM�S����m(x��)���a(ch��n)Ʒί��o���A�����S���@Ҳ�̼��˾��A�����S�IJ��֡������A�����������ε��O(sh��)�䡢���Ϻͷ�y�Ď���(d��ng)�dz����@��

�����Ǵ�ꑰ댧(d��o)�w�S�̳��ڇ��a(ch��n)����������������a(b��)����ȱ�ڡ�

���ڴ�ꑰ댧(d��o)�w�a(ch��n)�I(y��)���f����(d��ng)ǰ���оƬ����a(ch��n)�ܰl(f��)չ��(y��n)�����������h(yu��n)�h(yu��n)������(y��ng)�����@�ӵ��Ј������c�a(ch��n)�ܹ��oì�ܣ��Ї�����ԺԺʿ���㽭��W(xu��)�{��ӌW(xu��)ԺԺ�L�ǝh����ֱ�ӱ�ʾ���Ї���Ҫ8��(g��)�F(xi��n)����о���H�Įa(ch��n)�ܡ����挦���֮����ȱ�ڣ���ꑴ����S���ڲ�ϧ�ɱ��ĔU(ku��)�������İ댧(d��o)�w��(sh��)������ȻҲ�o���������ڡ�

������Ͷ�Y�����^���ں�ـ

�ڽ�(j��ng)��(j��)���ڵIJ�ͬ�A�Σ���I(y��)Ͷ�Y�Ĺ�(ji��)���Dz�ͬ�ģ���Ҫ현ݶ��顣��ʒ�l�ĕr(sh��)���Ҫ��Ͷ�Y�p�ٵ���ͣ���(f��)�K�ĕr(sh��)��U(ku��)��Ͷ�Y��˥�˵ĕr(sh��)���_ʼ�p��Ͷ�Y���@����ͨ��I(y��)����������Щ��(y��u)�����I(y��)�������A(y��)���Д��ИI(y��)���ڣ��M(j��n)����ǰ�ѿغ�δ�����Ј��΄ݡ������н^����(y��u)�ݵ���I(y��)��������������(d��o)���ڣ������ڵ�˥�����������ڴ��eͶ�Y���@���������ġ�������Ͷ�Y����

��ģ�M���^���݃x����������ÿ�δ��e�U(ku��)�a(ch��n)�������С�ـ���������|(zh��)������һ�ȱ��J(r��n)�����ԡ������ڔU(ku��)�a(ch��n)���A���Ј���������͡�

TI �vʷ������͵�һ�δ�Ҏ(gu��)ģͶ�Y������2011����ʽ�D(zhu��n)��ǰ�Ĵ�Ҏ(gu��)ģ�U(ku��)�a(ch��n)��2008��~2010�꣬��ֵȫ��(j��ng)��(j��)˥�˵ĵ��ڣ��Y���ܼ��ĵ��ͮa(ch��n)�I(y��)�댧(d��o)�w��(d��ng)��_��TI�s�ڴ˹�(ji��)�c(di��n)�{�菊(qi��ng)��ĬF(xi��n)��������2009���_ʼ�����S����ُ�O(sh��)���ԔU(ku��)��a(ch��n)�ܣ�������10��İl(f��)չ�춨�˻��A(ch��)��

TI�ں��m(x��)�M(j��n)һ���U(ku��)��ģ�M�ИI(y��)��ռ�ʵ��^���У�����Џ�Ҳ������Ҋ�����а�����ȫ��200mm���A�S��(sh��)���_(d��)���p���2017��������_����300mm���A���a(ch��n)���@TI��300mm�a(ch��n)�������ʎ���(d��)��ȫ���⣬��2020�������ͻ�l(f��)֮�r(sh��)��������ģ�M��S�p�a(ch��n)�����ęn�ڣ�TI�ٴη�������e�ڷeоƬ���@�����ИI(y��)ȱо���(y��n)�ص�2021�꣬ӭ����ʮ����ߠI�����L�ʡ�

���댧(d��o)�w�a(ch��n)�I(y��)朸���(g��)�h(hu��n)��(ji��)�ľ��^�����گ���U(ku��)�a(ch��n)���䌍(sh��)����äĿ��Ŀǰ����U(ku��)�a(ch��n)���еĴ�������^���S�̣��������м��g(sh��)�I(l��ng)�ȃ�(y��u)�ݺ͏�(qi��ng)�r(ji��)���������ԑ{��ɳ��m(x��)�Ŀ͑�ӆ��(y��u)�ݡ���Ԫ���Įa(ch��n)�ܹ��o�ȣ���Ҏ(gu��)ģ�^С�ďS�����Г�����ռ�ʡ���ˣ�����δ�������ʵ��Ј��B(t��i)�ݣ���S�U(ku��)�a(ch��n)�������M(j��n)һ�����оƬ�a(ch��n)����Ҏ(gu��)ģ��Ҳ��ʧ��һ�N�����������������I(l��ng)�ȃ�(y��u)�ݵ��̘I(y��)���ԡ�

�댧(d��o)�w�ИI(y��)��2022�꣬���^�ں�ـ��

�������

��݆�댧(d��o)�w���ڹ��c(di��n)�������K������ƣ�B(t��i)�M�@�����γ�ϯ���댧(d��o)�w�ИI(y��)��Ȼ�����댧(d��o)�w�S�̅s�o�����������^�m(x��)����U(ku��)�a(ch��n)���Ͳ��®a(ch��n)���^ʣ������Dz��ǯ��ˣ������������H�]����С��P߀�����ž푡�

��оƬ��ȫ��oȱ�D(zhu��n)��Y(ji��)��(g��u)�Ծoȱ���A�Σ��댧(d��o)�w�S�̼����۽������L�I(l��ng)���ơ�����(w��)�����������\(y��n)�㡢܇���c���صȣ���ʹ����������Ͷ�Y���ؚ�������ռ���g(sh��)�ߵأ��@ȡ�a(ch��n)�܃�(y��u)�ݣ��@����������U(ku��)�a(ch��n)����Ҫ�{�衣

�ɴ˿�Ҋ���@���ơ�ì�ܡ��Ĺ����P(gu��n)ϵ�ı����N(y��n)�����댧(d��o)�w�S�̌��ڮa(ch��n)�I(y��)���������ֵ���Ҫ����������һ�r(sh��)���^�ļ���֮�e��

����ZQY ����ĕr(sh��)�g��2022-08-11

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")

ϵ�ͷ�")