Ęų╗»╝ėäĪŻĪšl╩Ū2022─Ļę╗╝ŠČ╚ųąć°░ļī¦¾w╬³Į═§Ż┐

2021 ─ĻęįüĒŻ¼ą┬─▄į┤▄ćĪó╣ŌĘ³Īó╣ż┐žĄ╚ŅIė“ąĶŪ¾═·╩óŻ¼╣”┬╩Ų„╝■░ÕēK│ų└m(x©┤)Ė▀Š░ÜŌŻ¼ąąśI(y©©)ā╚(n©©i)╣½╦ŠĀI╩š║═ā¶└¹ØÖ▒Ż│ų┐ņ╦┘╔Ž╔²æB(t©żi)ä▌ĪŻ

«öŪ░ą┬─▄į┤▄ćĪó╣ŌĘ³Ą╚Ž┬ė╬ąĶŪ¾ŠS│ųĖ▀į÷Ż¼╣ż┐žŅIė“ąĶŪ¾│ų└m(x©┤)Ą½Ž¹┘MļŖūėĪó╝ęļŖĄ╚ŅIė“╩▄╩ųÖCĄ³┤·£p┬²Īó ę▀Ūķø_ō¶│ų└m(x©┤)Īó ╚½Ū“Įø(j©®ng)Ø·Ę┼ŠÅĄ╚ę“╦žė░ĒæŻ¼ąĶŪ¾┌ģŠÅĪŻ ░┤ššŽ┬ė╬æ¬ė├ŅIė“▀MąąäØĘųŻ¼ą┬─▄į┤▄ćĪó╣ŌĘ³Īó╣ż┐žĄ╚ŅIė“š╝▒╚▌^┤¾Ą─ÅS╔╠│╩¼F(xi©żn)│÷Ė³║├Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)ĪŻ ┴Ēę╗ĘĮ├µŻ¼ć°«a(ch©Żn)╣”┬╩Ų„╝■ÅS╔╠Ą─«a(ch©Żn)ŲĘŲĘŅÉ IGBTĪóSiC Ą╚ŅIė“╝ė╦┘═╗ŲŲŻ¼«a(ch©Żn)ŲĘĮYśŗŲš▒ķÅ─Ž¹┘M╝ēŽ“╣żśI(y©©)╝ēĪóŲ¹▄ć╝ē╔²╝ēĪŻ į┘╝ėų«║Ż═Ō²łŅ^╚ńėó’w┴ĶĪóęŌĘ©░ļī¦¾wĄ╚ÅS╔╠Ą─«a(ch©Żn)─▄Šo╚▒ĪóĮ╗Ų┌└ŁķLĪó«a(ch©Żn)ŲĘØqārĪŻČÓųžę“╦žų·┴”ć°ā╚(n©©i)ÅS╔╠Ą─«a(ch©Żn)ŲĘ╔²╝ēŻ¼ĮYśŗā×(y©Łu)╗»ų«┬├ĪŻ

į┌▓╝ŠųĘĮŽ“╔ŽŻ¼╣”┬╩Ų„╝■ÅS╔╠╝Ŗ╝Ŗ╩╣│÷£å╔ĒĮŌöĄ(sh©┤)ĪŻ╦╣▀_░ļī¦į┌╣ż┐žĪóą┬─▄į┤▄ćĪó╣ŌĘ³ŅIė“│ų└m(x©┤)░l(f©Ī)┴”Ż¼ą┬─▄į┤▄ć║═╣ŌĘ³ĀI╩šš╝▒╚ėą═¹į┌ 2022 ─Ļ└^└m(x©┤)╠ß╔²Ż¼Ž┬ė╬æ¬ė├ųą A ╝ē▄ćš╝▒╚╠ß╔²Ż¼ SiC ā”éõŅIŽ╚Ż╗Ģr┤·ļŖÜŌŻ©ĘŪ╣”┬╩Ų„╝■śI(y©©)äš▀^┤¾Ż¼╬┤┴ą╚ļĮy(t©»ng)ėŗ▒ĒŻ®į┌▄ēĮ╗ļŖŠW(w©Żng)Īó╣ŌĘ³Īó’LļŖĄ╚ŅIė“ IGBT «a(ch©Żn)ŲĘ▓╝ŠųŅIŽ╚Ż¼Ž┬ė╬║Ł╔wÅVŲ¹ĪóĻ¢╣ŌĪó▀hŠ░Ą╚ā×(y©Łu)┘|(zh©¼)┐═æ¶Ż╗╩┐╠m╬óį┌Ų¹▄ćĪó╣ŌĘ³║═╣ż┐žŅIė“│ų└m(x©┤)ūĘ┌sŻ¼«a(ch©Żn)─▄▓╝ŠųŅIŽ╚Ż¼12 ┤ńŠ¦łA«a(ch©Żn)─▄ėą═¹┐ņ╦┘ßīĘ┼Ż╗ ōPĮ▄┐Ų╝╝«a(ch©Żn)ŲĘŠĆ²R╚½Ż¼ęį┤¾┐═æ¶▓╝Šų×ķų„Ż¼śI(y©©)┐ā┤_Č©ąį▌^ÅŖŻ╗ ą┬ØŹ─▄«a(ch©Żn)ŲĘĮYśŗ│ų└m(x©┤)ā×(y©Łu)╗»Ż¼Ų┴▒╬¢┼ MOS ║═ IGBT «a(ch©Żn)ŲĘš╝▒╚│ų└m(x©┤)╠ß╔²Ż¼į┌╣ż┐žĪó╣ŌĘ³Ą╚ŅIė“┐ņ╦┘═╗ŲŲŻ╗ ║Ļ╬ó┐Ų╝╝ū„×ķ└Ž┼Ų IGBT ÅS╔╠Ż¼į┌╣ż┐žĪó ╣ŌĘ³ŅIė“│ų└m(x©┤)░l(f©Ī)┴”Ż╗ ┬ä╠®┐Ų╝╝Ż©ODMśI(y©©)äšš╝▒╚▌^┤¾Ż¼╬┤┴ą╚ļĮy(t©»ng)ėŗ▒ĒŻ® IGBT «a(ch©Żn)ŲĘęč│╔╣”┴„Ų¼ĪŻ

╝»│╔ļŖ┬ĘųŲįņŻ║┘Y▒Šķ_ų¦ÅŖä┼

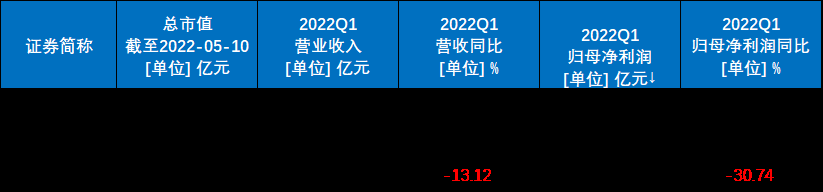

A╣╔╝»│╔ļŖ┬ĘųŲįņ╣½╦Š2022Q1žöł¾öĄ(sh©┤)ō■(j©┤)

AH╣╔╔Ž╩ąĄ─ųąąŠć°ļHīóė┌5į┬12╚šš²╩Į░l(f©Ī)▓╝ę╗╝Šł¾Ż¼Ą½╬ęéā?n©©i)į┐╔ęį═©▀^┤╦Ū░╣½╦Š╣½ĖµĘų╬÷Ųõę╗╝ŠČ╚śI(y©©)┐āĪŻ

2022─ĻŠ¦łA┤·╣żŠ░ÜŌČ╚│ų└m(x©┤)Ż¼ųąąŠć°ļH╚½─ĻśI(y©©)┐āųĖę²ÅŖä┼ĪŻō■(j©┤)┤╦Ū░╣½ĖµŻ¼ųąąŠć°ļH2022─ĻŪ░ā╔éĆį┬īŹ¼F(xi©żn)ĀI╩š╝s12.23ā|├└į¬Ż©YoY59.1%Ż®,Üwī┘╣½╦Š╣╔¢|ā¶└¹ØÖ╝s3.09ā|├└į¬Ż©YoY94.9%Ż®Ż¼╣½╦Š┤╦Ū░ųĖę²1Q22õN╩█╩š╚ļŁh(hu©ón)▒╚į÷ķL15%-17%Ż©17.43-18.48ā|├└į¬Ż®Ż¼├½└¹┬╩Įķė┌į┌36%-38%ų«ķgŻ¼ŅAėŗ2022─Ļ╩š╚ļį÷╦┘║├ė┌ąąśI(y©©)ŲĮŠ∙ųĄŻ¼├½└¹┬╩═¼▒╚į÷ķLĪŻ

22─ĻėŗäØ┘Y▒Šķ_ų¦50ā|├└į¬Ż¼ų¦│ų╚²Ąž═¼ĢrĮ©ÅSĪŻļSų°ą┬┼dæ¬ė├Ą─═ŲĻÉ│÷ą┬Ż¼ī”│╔╩ņ/╠ž╔½╣ż╦ć╠ß│÷┴╦Ė³┤¾Ą─╩ął÷ąĶŪ¾,╚½Ū“Š¦łA┤·╣żÅS╝Ŗ╝Ŗåóäė│╔╩ņųŲ│╠«a(ch©Żn)─▄öU│õėŗäØĪŻųąąŠć°ļHėŗäØ2022─Ļ┘Y▒Šķ_ų¦50ā|├└į¬Ż¼ų¦│ų▒▒Š®Īó╔Ņ█┌Īó╔Ž║Ż┼RĖ█Į©įO╣▓ėŗ24╚fŲ¼/į┬Ą─12┤ń28nm╝░ęį╔ŽųŲ│╠╣ż╦ć╔·«a(ch©Żn)ŠĆęį╝░═Ų▀Męčėą└ŽÅSöUĮ©ĪŻ

╝»│╔ļŖ┬ĘĘŌ£yŻ║į÷╦┘ėą╦∙Ę┼ŠÅ

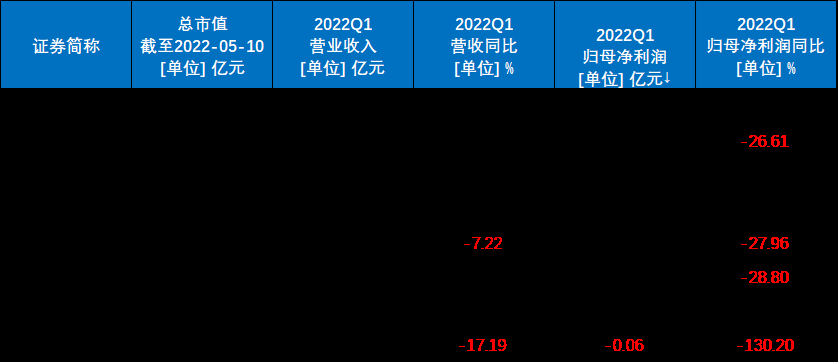

A╣╔╝»│╔ļŖ┬ĘĘŌ£y╣½╦Š2022Q1žöł¾öĄ(sh©┤)ō■(j©┤)

2020 ─ĻŽ┬░ļ─ĻęįüĒŻ¼╩▄ęµė┌ĘŌ£yŁh(hu©ón)╣Ø(ji©”)«a(ch©Żn)─▄│ų└m(x©┤)ŠoÅłŻ¼░ļī¦¾wĘŌ£yÅS╔╠ėåå╬│ų└m(x©┤)═·╩óŻ¼ĘŌ£yÅS╔╠╩š╚ļ║═ė»└¹į÷ķL┴┴č█ĪŻ Č°▀M╚ļ 2022 ─Ļę╗╝ŠČ╚Ż¼╩▄┤║╣Ø(ji©”)╝┘Ų┌ė░ĒæŻ¼ęį╝░Ž┬ė╬Ž¹┘MļŖūėĄ╚ąĶŪ¾▓╗╝čŻ¼ ░ļī¦¾wĘŌ£yķ_╣ż┬╩Ž┬╗¼Ż¼śI(y©©)┐āŁh(hu©ón)▒╚ėą╦∙£p╚§ĪŻ

ļSų°ć°ā╚(n©©i)ĘŌ£y«a(ch©Żn)─▄╣®ĮoŠoÅłŪķørėą╦∙ŠÅĮŌŻ¼Ė„╣½╦ŠĀI╩šŁh(hu©ón)▒╚į÷╦┘ėą╦∙Ę┼ŠÅŻ¼Ą½═¼▒╚╚įīŹ¼F(xi©żn)ę╗Č©į÷ķLŻ¼ķLļŖ┐Ų╝╝Īó═©Ė╗╬óļŖĪó╚A╠ņ┐Ų╝╝╚²┤¾²łŅ^ĘŌ£yÅS Q1 ĀI╩š═¼▒╚Ęųäeį÷╝ė 21.24%/37.75%/15.80%Ż¼Üw─Ėā¶└¹═¼▒╚Ęųäeį÷╝ė123.04%/5.55%/-26.61%Ż¼Ųõųą╚A╠ņ┐Ų╝╝Üw─Ėā¶└¹═¼▒╚Ž┬ĮĄų„ę¬ę“š█┼fį÷╝ė╦∙ė░ĒæĪŻ

▒╗äėį¬Ų„╝■Ż║╚źÄņ┤µĮėĮ³╬▓┬Ģ

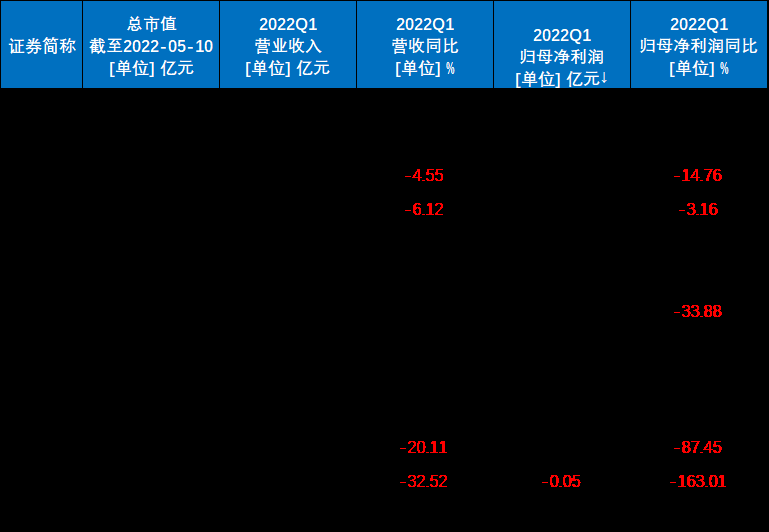

A╣╔▒╗äėį¬Ų„╝■╣½╦Š2022Q1žöł¾öĄ(sh©┤)ō■(j©┤)

MLCCąąśI(y©©)Å─21─ĻČ■╝ŠČ╚ķ_╩╝▀M╚ļŠ░ÜŌŽ┬ąąų▄Ų┌Ż¼ĄĮ22─Ļę╗╝ŠČ╚ęč│ų└m(x©┤)╚²éĆ╝ŠČ╚ĪŻ

2Q22▒╗äėį¬╝■╚źÄņ┤µĮėĮ³╬▓┬ĢĪŻĖ∙ō■(j©┤)ØM╠ņąŠ4į┬7╚šł¾Ą└Ż¼▒╗äėį¬╝■▓─┴Ž┤¾ÅSŪ┌äP▒Ē╩Šęį─┐Ū░Įėå╬ŪķørüĒ┐┤Ż¼ļŖ╚▌ĪóļŖĖą╝░ļŖūĶ└Łžø┴”Č╚ųØu╗ž╔²Ż¼ĮKČ╦╩ął÷╗žčaÄņ┤µĄ─ąĶŪ¾Ļæ└m(x©┤)ĖĪ¼F(xi©żn)Ż¼▒╗äėį¬╝■Š░ÜŌŽ“╔ŽĄ─╣š³cęčĮ³ĪŻ┤╦═ŌŻ¼ć°Š▐▒Ē╩Š▓╗┼┼│²š{(di©żo)╔²ł¾ārĘ┤ė│▀\▌ö┼c╔·«a(ch©Żn)│╔▒ŠĄ─╔ŽØqŻ¼─┐Ū░Ųõ└¹╗∙ą═«a(ch©Żn)ŲĘąĶŪ¾Ģ│═·Ż¼ėåå╬│÷žø▒╚ŠS│ųį┌1ęį╔ŽŻ¼ę╗░ŃŲĘ▀Ćį┌Äņ┤µą▐š²Ż¼Ą½ėåå╬ėą╦∙į÷╝ėŻ¼╩ął÷ęčį┌ų■ĄūĪŻ

ļŖūėį¬Ų„╝■ĘųõNŻ║ØqārĪó╚▒žøĪóĮ╗Ų┌čėķL│╔×ķĪ░ą┬│ŻæB(t©żi)Ī▒

A╣╔ļŖūėį¬Ų„╝■ĘųõN╣½╦Š2022Q1žöł¾öĄ(sh©┤)ō■(j©┤)

ūį2019─Ļų┴Į±Ż¼╩▄ć°ļH┘Q(m©żo)ęū╝m╝Ŗ║═ą┬╣┌ę▀ŪķĘ┤Å═Ą─ų▒Įėė░ĒæŻ¼į¬Ų„╝■ĘųõN╩ął÷ųØuÅ─╝ā┤ŌĄ─ūįė╔╩ął÷Ż¼▐D(zhu©Żn)ūā?y©Łu)ķ┘uĘĮĖ³╠Äė┌ėą└¹Ąž╬╗Ą─┘uĘĮ╩ął÷ĪŻŠ▀¾w▒Ē¼F(xi©żn)×ķ╣®ĮoąĪė┌ąĶŪ¾Ż¼ØqārĪó╚▒žøĪóĮ╗Ų┌čėķL│╔×ķĪ░ą┬│ŻæB(t©żi)Ī▒Ż¼ŪęČ╠Ģrķgā╚(n©©i)ļyęįĖ∙▒ŠŠÅĮŌĪŻ

ū„×ķĀI╩š¾w┴┐ūŅ┤¾║═ūŅ┘ŹÕXĄ─A╣╔╔Ž╩ąĘųõN╣½╦ŠŻ¼╔Ņ█┌╚AÅŖQ1śI(y©©)┐ā▒╚▌^ĘĆ(w©¦n)ĮĪŻ¼īŹ¼F(xi©żn)ĀI╩š58.68ā|į¬Ż¼═¼▒╚į÷ķL26.19%Ż╗īŹ¼F(xi©żn)Üw─Ėā¶└¹ØÖ2.2ā|į¬Ż¼═¼▒╚į÷ķL-2.99%ĪŻ─┐Ū░ļŖūėį¬Ų„╝■ĘųõNŅIė“į÷ķL╦┘Č╚▌^┐ņĄ─╝ÜĘų┘ÉĄ└╩ŪŠĆ╔Ž▓╔┘ÅĪŻ╔Ņ█┌╚AÅŖŲņŽ┬Ą─ŠĆ╔Ž▓╔┘ÅŲĮ┼_Ī¬Ī¬╚AÅŖļŖūėŠW(w©Żng)╝»łFŻ©║¼:╚AÅŖļŖūėŠW(w©Żng)Īó╚AÅŖ╔╠│ŪĪó╚AÅŖįŲé}Īó╚AÅŖįŲŲĮ┼_Ż®Ż¼2021─ĻīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ31.29ā|į¬Ż¼═¼┐┌ÅĮ═¼▒╚į÷ķL381.28%Ż╗īŹ¼F(xi©żn)ā¶└¹ØÖ2.94ā|į¬Ż¼═¼┐┌ÅĮ═¼▒╚į÷ķL347.85%Ż¼į÷ķLŽÓ«öÅŖä┼ĪŻ

ŠĆ╔Ž▓╔┘ÅŻ¼═Ųäė┴╦į¬Ų„╝■ļŖ╔╠ŲĮ┼_Ą─░l(f©Ī)š╣ĪŻ╠žäe╩ŪōĒėąą┼Žóā×(y©Łu)ä▌Īó┘Yį┤ā×(y©Łu)ä▌║═┤¾öĄ(sh©┤)ō■(j©┤)─▄┴”Ą─ļŖ╔╠ŲĮ┼_Ż¼į┌äė╩ÄąąŪķŽ┬Ż¼Ė³▌p╦╔ĄžÄ═ų·ĮKČ╦┐═æ¶Ųź┼õ«a(ch©Żn)śI(y©©)µ£ųąĖ„ĘĮ├µą┼ŽóĮ╗╗źŻ¼Ė▀ą¦Ēææ¬┐═涼F(xi©żn)žøĪó╝▒žøĪó╚▒žøĄ╚ķL╬▓▓╔┘ÅąĶŪ¾Ż¼į┌«a(ch©Żn)śI(y©©)µ£ųąĄ─ė░Ēæ┴”Ą├ĄĮÅŖ╗»Ż¼╩ął÷Ę▌Ņ~Ą├ĄĮ╠ß╔²ĪŻ

īæį┌ūŅ║¾

─Ļ│§ęįüĒŻ¼ę▀Ūķö_äė»B╝ė╩ųÖCąĶŪ¾ŲŻ▄øŻ¼Ą½ųTČÓ²łŅ^╣½╦Šę└┼f─µ╩ąĖ▀╦┘│╔ķLŻ¼¤ošō╩Ū─ŻöMąŠŲ¼Ą─ĘĆ(w©¦n)ĮĪąĶŪ¾Ż¼╣”┬╩░ļī¦Ą─Ų¹▄ć“ī(q©▒)äėŻ¼ęų╗“╩ŪįOéõ▓─┴ŽĄ─ć°«a(ch©Żn)╠µ┤·Ż¼┐éėąā×(y©Łu)ąŃĄ─░ļī¦¾w╣½╦Šį┌Ū┌├ŃĖ¹į┼Ż¼į┌ūā╗»ųą░č╬š│╔ķLÖCĢ■Ż¼šęīż┤®įĮų▄Ų┌Ą─┴”┴┐ĪŻ

ŠÄ▌ŗŻ║ZQY ūŅ║¾ą▐Ė─ĢrķgŻ║2022-07-04

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")

ŽĄ┐═Ę■")